КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Раскручивание рынка ГКО

|

|

|

|

Важным источником покрытия бюджетного дефицита, как уже отмечалось, стало раскручивание рынка ГКО и других государственных ценных бумаг. Это было важное достижение, ибо рынок государственных ценных бумаг в большинстве стран с рыночной экономикой становится важнейшим инструментом денежной политики.

Но у нас с ГКО переступили границу разумного и получили беду, нагрянувшую уже в 1998 г.

ГКО впервые были выпущены в 1993 г. как денежные инструменты с "нулевым купоном". В 1995 г. преобладали 3-месячные ГКО, в 1996-м – 6-месячные. С июля 1996 г. выпустили облигации федерального займа (ОФЗ) со сроком погашения более года, но с квартальным купоном, проценты по которому были привязаны к доходности ГКО.

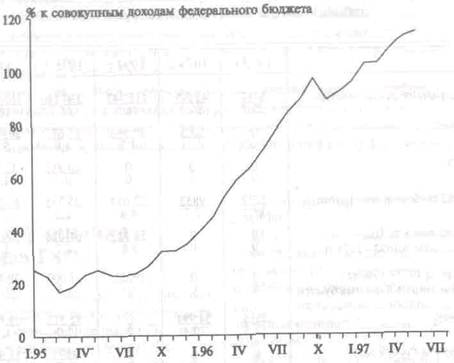

В табл. 10.9 показана динамика роста внутреннего государственного долга, а на рис. 10.3 – рост количества ГКО и ОФЗ в обращении, демонстрирующий возникновение эффекта "спирали задолженности", или финансовой пирамиды.

Таблица 10.9. Динамика внутреннего государственного долга в период стабилизации (на конец года), млрд. руб. / % ВВП

| 1992 г. | 1993 г. | 1994 г. | 1995 г. | 1996 г. | |

| Федеральное правительство ГКО ОФЗ ОВВЗ (вэбовки, минфинки) Задолженность ЦБ, возникшая в 1992 – 1994 гг. Кредиты 1992 – 1996 гг., пе-реведённые в ценные бумаги Прочие Субъекты Российской Федерации и местные власти Пенсионный фонд Всего | 6787 35,7 0 0 3272 17,2 0 0 3515 18,5 0 0 6787 35,7 | 45 029 26,3 20,3 0,11 0 9833 5,7 0 0 34 994 20,4 0 0 45 029 26,3 | 115 447 18,9 10 595 1,7 0 27 047 4,4 58 752 9,6 19053 3,1 0 0 0 115 447 18,9 | 230 180 14,1 65 677 4,0 10 913 0,7 35 352 2,2 61 026 3,7 25 000 1,5 32 212 2,0 4894 0,3 0 235 074 14,4 | 4267 680 18,9 203 600 9,0 33 500 1,5 61 766 2,7 59 650 2,6 29 480 1,3 38 684 1,7 18 489 0,8 3629 0,2 448 798 19,9 |

Источник: Экономический обзор ОЭСР: Российская Федерация. 1997. С. 82.

Как видно из таблицы, с 1992 по 1995 г. происходило снижение внутреннего долга прежде всего за счет его обесценения в период высокой инфляции.

С 1995 г. снова начался рост внутреннего государственного долга, причем в основном за счет ГКО и ОФЗ. В 1995 г. он составил 76,7 трлн. руб., почти в 7 раз больше, чем в 1994 г., или 4,7% ВВП из 14,4% всего внутреннего госдолга. 1996 г.: сумма возрастает до 237,1 трлн. руб., т.е. еще в 3,1 раза, и составляет уже более половины (10,5 из 19,9% ВВП) всего внутреннего государственного долга.

Заимствования производятся на короткие сроки и по очень высоким ставкам доходности. Быстро нарастают расходы по обслуживанию долга.

Источник: Экономический обзор ОЭСР: Российская Федерация. 1997. С. 83.

Рис. 10.3. ГКО и ОФЗ в обращении (номинальная задолженность на конец месяца)

В 1997 г. к середине декабря объем ГКО и ОФЗ в обороте составил уже 346,55 трлн. руб., или 13,9% ВВП. Рост на 52% против 1996 г. Правда, в течение почти всего года снижалась доходность, в октябре она составляла 20% годовых против более 50% в январе. Средний срок до погашения(дюрация) госдолга возрос со 105 дней в начале 1996 г. до 280 дней в конце 1997 г.* Все это способствовало успокоенности.

* Российская экономика в 1997 году. Тенденции и перспективы. М.: ИЭПП, 1998.

Но уже в ноябре при первых раскатах азиатского кризиса доходность поднялась до 30%, в декабре – до 40%. Надо было думать.

Злоупотребление денежными суррогатами и неумеренное раскручивание рынка внутренних заимствований в 1995–1997 гг. по сути и обусловили финансовый кризис 1998 г. Финансовая стабилизация была достигнута уже в 1996 г., но ценой размена снижения инфляции на чрезмерный рост долга. Сохранялась опасность того, что новая вспышка инфляции или дополнительные, уже более жесткие меры по борьбе с ней и развязке заложенной угрозы долгового кризиса просто отложены.

В течение 1995-го и первой половины 1996 г. политические обстоятельства не позволяли сосредоточить внимание на возникновении новой угрозы. Осознание ее масштабов и необходимости осуществления адекватных изменений в политике началось осенью 1996 г.

Первый импульс поступил от Экономической экспертной группы при Минфине России, работавшей тогда под руководством Йохена Вермута. Она представила расчеты, показавшие, что при продолжении нынешней политики процентные расходы федерального бюджета уже в 1999 г. могут достичь 50% всех его расходов. Тогда же появился доклад Фонда Карнеги, подготовленный М.Э. Дмитриевым, в котором была убедительно показана неприемлемость нынешнего уровня обязательств государства при таком ВВП. Тогда министр финансов А.Я. Лившиц устно, а я письменно предупредили премьер-министра о необходимости действовать. Мое письмо попало в прессу, его опубликовала «Независимая газета». Реакция со стороны B.C. Черномырдина была положительная, но проект бюджета уже был в Думе, и делать ничего не стали. В ноябре я имел на этот счет беседу с А.Б. Чубайсом, тогда главой Администрации Президента, и написал еще одну записку. Ее обсудили на совещании в Волынском незадолго до смены кабинета в марте 1997 г. Решением Черномырдина было: пусть это делают другие люди, для себя пересмотр бюджета он считал политически невозможным. Но уже через две недели в Правительство пришли Чубайс и Немцов, фактический секвестр бюджета был проведен. Однако поздно и в недостаточных масштабах.

Так или иначе, но уже в 1996 г., а уверенно в 1997 г. макроэкономическая стабилизация состоялась. Последовавший за этим финансовый кризис 1998 г., приведший к политическим изменениям в российском руководстве, создал серьезную угрозу срыва и третьей ее попытки, которая, казалось, завершилась успехом. К счастью, правительство Е.М. Примакова, несмотря на антимонетаристскую риторику некоторых его членов, не допустило еще одного провала. Скачок цен до 86% в 1998 г. не стал критическим. Макроэкономическую стабильность в целом удалось сохранить.

Стало быть, к 1998 г. три ключевые задачи первого этапа рыночных реформ были решены.

| Виртуальная экономика и монетизация |

Литература

Дорнбуш Р., Фишер С. Макроэкономика. М.: Изд-во МГУ, 1987.

Ростовский Я. Макроэкономическая нестабильность в посткоммунистических странах. М.: Московская школа политических исследований, 1997.

Экономический обзор ОЭСР: Российская Федерация. 1997.

Российская экономика в 1997 году. Тенденции и перспективы. М.: ИЭПП, 1998.

Глава 11 Виртуальная экономика и монетизация

Неплатежи и неденежная экономика: российский феномен

Что такое виртуальная экономика?

"Широкие деньги" в России накануне кризиса

Дискуссия о монетаризме: уровень монетизации и спрос на деньги

Конец виртуальной экономики

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 376; Нарушение авторских прав?; Мы поможем в написании вашей работы!