КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет прекращения совместной деятельности

По окончании договора об СД такая деятельность подлежит закрытию. Прекращение СД связано с возвратом взносов ее участникам с последующим отражением результатов таких операций в учете.

_______________________ Настоящий бухучет 883

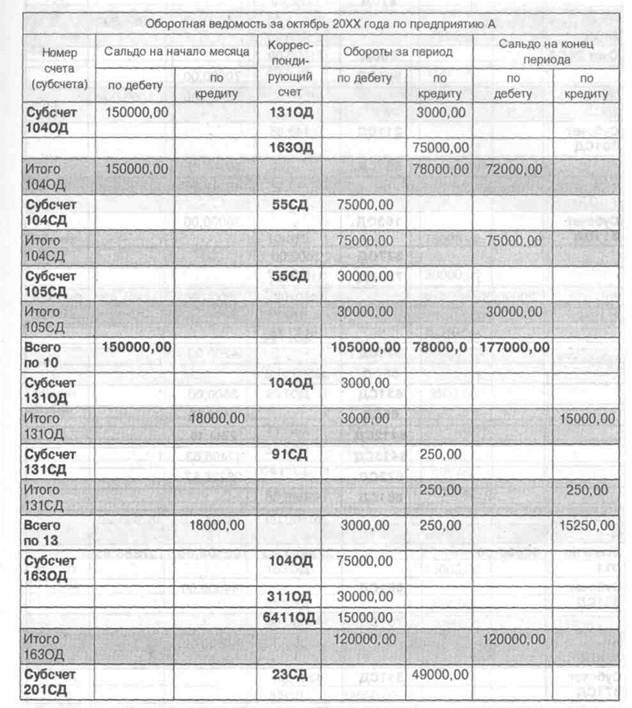

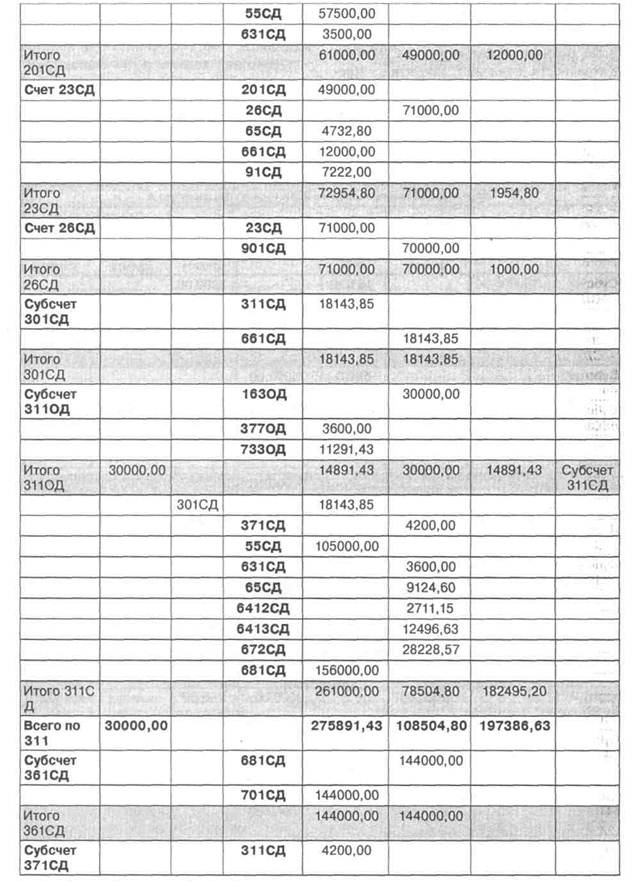

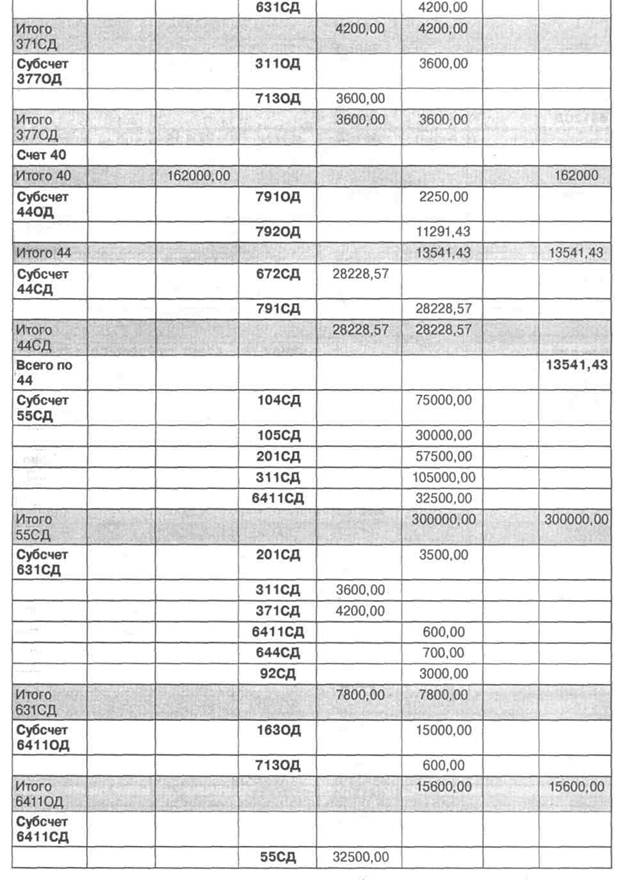

Вновь обратимся к примеру и составим на основе его показателей оборотную ведомость.

Оборотная ведомость по счетам бухгалтерского учета уполномоченного участника — предприятия А на момент закрытия совместной деятельности представлена в таблице 28.9.

Таблица 28.9

884 Настоящий бухучет

Настоящий бухучет 885

|

Настоящий бухучет 887

| 93СД | 1500,00 | ||||||

| Итого 661СД | 21500,00 ■■-..■ ■■ ■ | 21500,00 | |||||

| Субсчет 672СД | 311СД | 28228,57 | |||||

| 443СД | 28228,57 | ||||||

| 28228,57 | 28228,57 | ||||||

| Субсчет 681СД | 311СД | 156000,00 | |||||

| 361СД | 144000,00 | ||||||

| Итого 681СД | 144000,00 | 156000,00 | 12000,00 | ||||

| Субсчет 701СД | 361СД | 144000,00 | |||||

| 643СД | 24000,00 | ||||||

| 791СД | 120000,00 | ||||||

| Итого 701 СД | 144000,00 | 144000,00 | |||||

| Субсчет 7130Д | 3770Д | 3600,00 | |||||

| 64110Д | 600,00 | ||||||

| 791 ОД | 3000,00 | ||||||

| Итого 7130Д | 3600,00 | 3600,00 | |||||

| Субсчет 7330Д | 3110Д | 11291,43 | |||||

| 7920Д | 11291,43 | ||||||

| Итого 7330Д | 11291,43 | 11291,43 | |||||

| Субсчет 791 ОД | 441 ОД | 2250,00 | |||||

| 7130Д | 3000,00 | ||||||

| 791 ОД | 750,00 | ||||||

| Итого 791 ОД | 3000,00 | 3000,00 | |||||

| Субсчет 791СД | 441СД | 28228,57 | |||||

| 701СД | 120000,00 | ||||||

| 901СД | 70000,00 | ||||||

| 92СД | 7183,20 | ||||||

| 93СД | 2091,60 | ||||||

| 981СД | 12496,63 | ||||||

| Итого 791 СД | 120000,00 | 120000,00 | |||||

| Субсчет 7920Д | 441 ОД | 11291,43 |

886 Настоящий бухучет

| 631СД | 600,00 | ||||||

| 643СД | 26000,00 | ||||||

| 644СД | 700,00 | ||||||

| Итого 6411СД | 33800,00 | 26000,00 | 7800,00 | ||||

| Субсчет 6412СД | 311СД | 2711,15 | |||||

| 661 СД | 2711,15 | ||||||

| Итого 6412СД | 2711,15 | 2711,15 | |||||

| Субсчет 641 ЗОД | 981 ОД | 750,00 | |||||

| Итого 641 ЗОД | 750,00 | 750,00 | |||||

| Субсчет 641ЗСД | 981 СД | 12496,63 | |||||

| 311СД | 12496,63 | ||||||

| Итого 641 ЗСД | . | 12496.63 | 12496,63 | ||||

| Всего по 641 | 49007,78 | 57557,78 | 7800,00 | 16350,00 | |||

| Субсчет 643СД | 6411СД | 26000,00 | |||||

| 701СД | 24000,00 | ||||||

| Итого 643СД | 26000,00 | 24000,00, | 2000,00 | ||||

| Субсчет 644СД | 631СД | 700,00 | |||||

| 6411СД | 700,00 | ||||||

| Итого 644СД | 700,00 | 700,00 | |||||

| Субсчет 65СД | 23СД | 4732,80 | |||||

| 311СД | 9124,60 | ||||||

| 661 СД | 645,00 | ||||||

| 91 СД | 1972,00 | ||||||

| 92СД | 1183,20 | ||||||

| 93СД | 591,60 | ||||||

| Итого 65СД | ■ ■ | 9124,60 | 9124,60 | ||||

| Субсчет 661 СД | 23СД | 12000,00 | |||||

| 301 СД | 18143,85 | ||||||

| 6412СД | 2711,15 | ||||||

| 65СД | 645,00 | ||||||

| 91 СД | 5000,00 | ||||||

| 92СД | 3000,00 |

ІІ££гоящий^ухучет 887

| 93СД | 1500,00 | ||||||

| Итого 661СД | 21500,00 | 21500,00 | |||||

| Субсчет 672СД | 311СД | 28228,57 | |||||

| 443СД | 28228,57 | ||||||

| 28228,57 | 28228,57 | ||||||

| Субсчет 681СД | 311СД | 156000,00 | |||||

| 361СД | 144000,00 | ||||||

| Итого 681СД | 144000,00 | 156000,00 | 12000,00 | ||||

| Субсчет 701СД | 361СД | 144000,00 | |||||

| 643СД | 24000,00 | ||||||

| 791СД | 120000,00 | ||||||

| Итого 701 СД | 144000,00 | 144000,00 | |||||

| Субсчет 7130Д | 3770Д | 3600,00 | |||||

| 64110Д | 600,00 | ||||||

| 791 ОД | 3000,00 | ||||||

| Итого 7130Д | 3600,00 | 3600,00 | |||||

| Субсчет 7330Д | 3110Д | 11291,43 | |||||

| 7920Д | 11291,43 | ||||||

| Итого 7330Д | 11291,43 | 11291,43 | |||||

| Субсчет 791 ОД | 441 ОД | 2250,00 | |||||

| 7130Д | 3000,00 | ||||||

| 791 ОД | 750,00 | ||||||

| Итого 791 ОД | 3000,00 | 3000,00 | |||||

| Субсчет 791СД | 441СД | 28228,57 | |||||

| 701СД | 120000,00 | ||||||

| 901СД | 70000,00 | ||||||

| 92СД | 7183,20 | ||||||

| 93СД | 2091,60 | ||||||

| 981СД | 12496,63 | ||||||

| Итого 79ІСД | 120000,00 | 120000,00 | |||||

| Субсчет 7920Д | 441 ОД | 11291,43 |

| 888 Настоящий бухучет | |||||||

| 7330Д | 11291,43 | ||||||

| Итого 7920Д | 11291,43 | 11291,43 | |||||

| Субсчет 901СД | 26СД | 70000,00 | |||||

| 791 СД | 70000,00 | ||||||

| Итого 901СД | 70000,00 | 70000,00 | ..' :. /-ШШ | ||||

| Счет 91 СД | 131СД | 250,00 | |||||

| 23СД | 7222,00 | ||||||

| 65СД | 1972,00 | ||||||

| 661 СД | 5000,00 | ■ | |||||

| Итого 91 СД | 7222,00 | 7222,00 | |||||

| Счет 92СД | 631СД | 3000,00 | |||||

| 65СД | 1183,20 | ||||||

| 661СД | 3000,00 | ||||||

| 791 СД | 7183,20 | ||||||

| Итого 92СД | 7183,20 | 7183,20 | |||||

| Счет 93СД | 65СД | 591,60 | |||||

| 661 СД | 1500,00 | ||||||

| 791 СД | 2091,60 | ||||||

| Итого 93СД | 2091,60 | 2091,60 | |||||

| Субсчет 981 ОД | 64130Д | 750,00 | |||||

| 791 ОД | 750,00 | ||||||

| Итого 981 ОД | 750,00 | 750,00 | ■. - | ||||

| Субсчет 981 СД | 641ЗСД | 12496,63 | |||||

| 791 СД | 12496,63 | ||||||

| Итого 981 СД | 12496,63 | 12496,63 | |||||

| Всего по ведомости | 180000,00 | 180000,00 | 1586305,89 | 1586305,89 | 519141,43 | 519141,43 |

Мы намеренно не приводили и не отражали в учете хозяйственные операции, сопровождающие собственную деятельность уполномоченного участника не связанные с СД, в целях иллюстративности применения предложенного варианта использования субсчетов для раздельного ведения учета совместной и основной деятельности предприятия А. Также только для того, чтобы сошлись обороты вступи-

тельного сальдо, было задействовано минимальное количество счетов.

Обратите внимание, что при использовании варианта организации СД с введением дополнительных субсчетов были выполнены требования П(С)БУ 12 [12] в отношении отражения «в своих учетных регистрах (на отдельных счетах аналитического учета)» хозяйственных операций, сопровождающих СД.

Настоящий бухучет 889

Так как уполномоченный участник составляет и представляет Баланс (форма № 1) в целом по предприятию как юридическое лицо, то показатели с оборотной ведомости переносятся в соответствующие строки Баланса также развернуто, т. е. сальдо по субсчетам основной и СД не сворачивается.

Так как уполномоченный участник составляет и представляет Баланс (форма № 1) в целом по предприятию как юридическое лицо, то показатели с оборотной ведомости переносятся в соответствующие строки Баланса также развернуто, т. е. сальдо по субсчетам основной и СД не сворачивается.

Например, по условиям примера по субсчету 641 по СД сальдо на конец периода сформировалось дебетовое в сумме 7800,00 грн., а по основной — кредитовое, равное 16350,00 грн. Значит, в строке 170

«Дебиторская задолженность по расчетам с бюджетом» Баланса отражаем 7,8 тыс. грн., а по строке 550 «Текущие обязательства по расчетам с бюджетом» — 16,4 тыс. грн., т. е. в общеустановленном порядке.

Теперь перейдем непосредственно к отражению в бухгалтерском учете операций по прекращению СД.

На момент закрытия СД (по условиям примера) образовалось такое сальдо на соответствующих субсчетах бухгалтерского учета (таблица 28.10):

Таблица 28.10

| Код субсчета | Наименование субсчета | Сальдо на момент закрытия совместной деятельности | |

| по дебету | по кредиту | ||

| 104СД | Машины и оборудование | 75000,00 | |

| 105СД | Транспортные средства | 30000,00 | |

| 131СД | Износ основных средств | 250,00 | |

| 201 СД | Сырье и материалы | 12000,00 | |

| 23СД | Незавершенное производство | 1954,80 | |

| 26СД | Готовая продукция | 1000,00 | |

| 311СД | Текущий счет в национальной валюте по совместной деятельности | 182495,20 | |

| 55СД | Долгосрочные обязательства по расчетам с участниками совместной деятельности, в том числе перед: — предприятием А — предприятием В | 300000,00 120000,00 180000,00 | |

| 6411СД | Налог на добавленную стоимость | 7800,00 | |

| 643СД | Налоговые обязательства | 2000,00 | |

| 681 СД | Расчеты по авансам полученным | 12000,00 | |

| Итого | 312250,00 | 312250,00 |

То есть на момент закрытия СД такая деятельность имеет задолженность не только перед участниками по внесенным взносам в СД, но также и перед другими кредиторами, в частности, по авансам, полученным в сумме 12000 грн. Поэтому,

прежде всего, следует рассчитаться по обязательствам перед другими кредиторами, а затем возвращать взносы участникам СД.

Приводя в таблице 28.11 операции по прекращению СД, полагаем, что креди-

890 Настоящий бухучет

торская задолженность по авансам полу- суммы начисленного износа 200 грн. при-ченным погашена денежными средства- ходится на оборудование, а 50 грн. — на ми. Кроме того, будем считать, что из транспортные средства.

Таблица 28.11

|

|

Дата добавления: 2014-11-18; Просмотров: 472; Нарушение авторских прав?; Мы поможем в написании вашей работы!