КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

По рахунку 30 “Каса”

|

|

|

|

Облік власного капіталу і забезпечення зобов'язань

Облік доходів і результатів діяльності

Облік витрат

Облік необоротних активів і фінансових інвестицій

Облік розрахунків, довгострокових і поточних зобов'язань

Облік довгострокових і короткострокових позик

Журнал 1 по кредиту рахунків 30, 31, 33

Облік грошових коштів і грошових документів

1.1. Відомість по дебету рахунку 30

1.2. Відомість по дебету рахунку 31

1.3. Відомість по дебету рахунку 33

Журнал 2 по кредиту рахунків 50, 60

Розділ 1 Журналу 3 по кредиту рахунків 16, 34, 36, 37, 38, 51, 62, 63, 68

Розділ II Журналу 3 по кредиту рахунків 17, 52, 53, 54, 55, 61, 64, 67, 69

1.1. Відомість аналітичного обліку розрахунків з покупцями і замовниками

1.2. Відомість аналітичного обліку розрахунків з іншими дебіторами

1.3. Відомість аналітичного обліку розрахунків з постачальниками і підрядчиками

1.4. Відомість аналітичного обліку виданих і отриманих векселів

1.5. Відомість аналітичного обліку розрахунків по інших операціях

1.6. Відомість аналітичного обліку розрахунків з бюджетом

Розділ I Журналу 4 по кредиту рахунків 10, 11, 12, 13, 19

Розділ II Журналу 4 по кредиту рахунків 14, 15, 18, 35

4.1. Відомість аналітичного обліку капітальних інвестицій

4.2. Відомість аналітичного обліку фінансових інвестицій

4.3. Відомість аналітичного обліку нематеріальних активів

Розділ I Журналу 5 і Журналу 5А по кредиту рах. 90, 92, 93, 94, 95, 96, 97, 98, 99.

Розділ II Журналу 5 і Журналу 5А по кредиту рах. з Журналів 1, 2, 3, 4, 6

Розділ III Журналу 5 по кредиту рах. 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 91

Розділ IIIА Журналу 5А по кредиту рах. 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 84, 91

Розділ III Б Журналу 5А по кредиту рах. 20, 22, 39, 65, 66

Розділ IV Журналу 5 і Журналу 5А- аналітичні дані до рах. 28 “Товарів”

|

|

|

5.1. Відомість аналітичного обліку запасів

Журнал 6 по кредиту рахунків 70, 71, 72, 73, 74, 75, 76, 79

Розділ II “Аналітичні дані про доходи”

Журнал 7 по кредиту рахунків 40, 41, 42, 43, 44, 45, 46, 47, 48, 49

7.1. Відомість аналітичних даних рахунку 42

7.2. Відомість аналітичних даних рахунку 44

7.3. Відомість аналітичних даних рахунку 47

8.1. Відомість забалансового обліку

Головна книга

Реєстр депанованої заробітної плати

Бухгалтерська довідка

Лист-розшифровка

Як приклад наведемо нижче форми реєстрів для обліку операцій по касі для підприємств, що використовують журнально-ордерну форму обліку.

Журнал 1, відомість дебетових оборотів за ________ 20хх р.

| № запи су | Дата звіту касира | З кредиту рах. 30 “Каса” в дебет рахунків | Всього | ||||||

| 31“Рахунки в банках” | 33 “Інші засо би” | “Розра хунки з постачальниками і підряд чиками” | “Розрахунки з оплати праці” | і т.д. | |||||

| “Роз рахунки з покупцями і замовниками” | 37 “Розра хунки з різними дебіторами”, | ||||||||

| Всього | |||||||||

| Позначки |

II. Відомість 1.1. в дебет рахунку 30 “Каса з кредиту рахунків”

Сальдо на початок місяця ___________

| № записи | Дата звіту касира | 31 “Рахунки в банках” | 34 “Короткострокові векселі отримані” | 36 “Розрахунки з покупцями і замовниками, 37 “Розрахунки з різними дебіторами”, 63 “Розрахунки з постачальниками і підрядчиками” | 66 “Розрахунки з оплати праці” | Всього | ||

| № | № | № | ||||||

| Всього | ||||||||

| Позначки |

По кредиту _________ По дебету ________Сальдо на кінець місяця _______

|

|

|

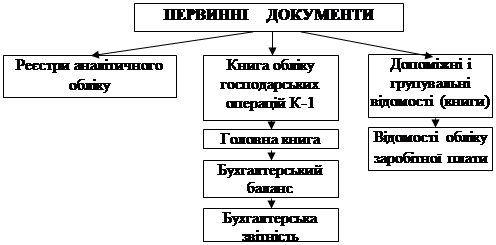

Спрощена форма бухгалтерського обліку може застосовуватися за простою формою (без використання регістрів обліку майна малого підприємства), за скороченою формою (з використанням регістрів обліку майна малого підприємства).

Проста форма бухгалтерського обліку використовується на малих підприємствах, що здійснюють за місяць не більше 100 господарських операцій і що не мають виробництва продукції і робіт, пов'язаних з великими матеріальними витратами.

При цій формі реєстрація первинних документів і віддзеркалення операцій на рахунках ведеться в єдиному регістрі – Книзі обліку господарських операцій за формою №К-1, а також у Відомості обліку заробітної плати за формою №В-8 ( для обліку розрахунків по оплаті праці і розрахунків з бюджетом).

Схема простої форми обліку для малих підприємств наведена на рис 10.

|

Рис. 10. Схема простої форми обліку для малих підприємств

Малі підприємства, на балансі яких враховуються власні основні засоби, виробничі запаси, товари, готова продукція, що здійснюють за місяць до 300 господарських операцій, ведуть бухгалтерський облік з використанням наступних облікових регістрів:

Форма №1-МП (Книга обліку господарських операцій суб'єктів малого підприємництва).

Форма №2-МП (Відомість обліку основних засобів, інших необоротних матеріальних активів і нематеріальних активів).

Форма №3-МП (Відомість обліку виробничих запасів, готової продукції і товарів).

Форма №4-МП (Відомість обліку витрат на виробництво).

Форма №5-МП (Відомість обліку грошових коштів).

Форма №6-МП (Відомість обліку розрахунків з різними дебіторами).

Форма №7-МП (Відомість обліку розрахунків по різних операціях).

Форма №8-МП (Відомість обліку заробітної плати).

Форма №9-МП (Відомість обліку розрахунків за податками).

Форма №10-МП (Відомість обліку розрахунків зі страхування).

Форма №11-МП (Відомість обліку доходів).

Форма №12-МП (Відомість обліку фінансових результатів).

В Україні використовують значну кількість програмних продуктів для автоматизації бухгалтерського обліку, найпопулярнішими з яких є „ПАРУС", „1С- Бухгалтерія-Проф. для Windows, "БЭСТ", "Fin Ехреrt", "Фінанси без проблем", "Lady Fin" тощо.

|

|

|

Автоматизація облікового процесу дає можливість підвищити оперативність і точність облікових даних, необхідних для управління підприємством.

На рис. 11 схематично наведено організацію та ведення бухгалтерського обліку з використанням автиматизованої (комп’ютерної) форми.

|

|

Рис. 11. Схема комп'ютерної форми обліку

Питання для самоконтролю:

1. У чому суть облікової реєстрації?

2. На підставі чого заповнюють облікові реєстри?

3. Де використовують інформацію, записану в облікових реєстрах?

4. За якими ознаками поділяють облікові реєстри?

5. Охарактеризуйте способи виправлення помилок в облікових реєстрах.

6. Що входить у поняття форми бухгалтерського обліку?

7. Які форми бухгалтерського обліку використовують в Україні сьогодні?

8. Як побудована меморіально-ордерна форма бухгалтерського обліку?

9. Як побудована журнально-ордерна форма бухгалтерського обліку?

10. Які особливості спрощеної форми бухгалтерського обліку?

11. У чому суть комп'ютерної форми бухгалтерського обліку?

12. Яку форму бухгалтерського обліку доцільно застосовувати на підприємствах малого бізнесу?

13. Які положення і вказівки регулюють процес організації бухгалтерського обліку на підприємствах України?

14. Від яких факторів залежить організація облікового процесу на підприємстві?

15. Що необхідно організовувати на кожній стадії облікового процесу?

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 832; Нарушение авторских прав?; Мы поможем в написании вашей работы!