КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные принципы бухгалтерского учета и отчетности

|

|

|

|

Организация бухгалтерского учета базируется на общепринятых в международной практике и закрепленных в ст. 4 П(с)БУ-1 основных принципах бухгалтерского учета и отчетности.

Рассмотрим их подробнее:

1. Принцип осмотрительности – применение в бухгалтерском учете методов оценки, которое позволит избежать занижения оценки обязательств и расходов и завышения оценки активов и доходов предприятия.

Так, если есть вероятность того, что реальная стоимость имущества ниже стоимости, отраженной в бухгалтерском учете, необходимо провести уценку имущества.

Одновременно необходимо учесть все реальные и потенциальные обязательства. Например, создать гарантийный резерв и отразить его в составе обязательств, а доход от реализации уменьшить на процент расходов на гарантийный ремонт.

На этом принципе основывается и оценка в балансе дебиторской задолженности покупателей за товары (работы, услуги) (т.е. сумма дебиторской задолженности включается в итог баланса не по первоначальной стоимости, а по чистой стоимости реализации, полученной с учетом резерва сомнительных долгов).

2. Принцип полного освещения – финансовая отчетность должна содержать всю информацию о текущих и потенциальных последствиях хозяйственных операций и событий, способных повлиять на решение пользователей. Например, в отчетах приводится вся информация об имуществе предприятия, его обязательствах и капитале: в балансе статья “НМА” приводится по первоначальной, остаточной стоимости и дается сумма износа; в примечаниях к финансовым отчетам дается дополнительная информация, которая не нашла отражения в финансовых отчетах, но важна для пользователя (имущество, находящееся в долгосрочной аренде, применяемые методы амортизации основных средств и НМА).

|

|

|

3. Принцип автономности – каждое предприятие рассматривается как юридическое лицо, обособленное от его владельцев, в связи с чем личное имущество и обязательства собственника не должны отражаться в финансовых отчетах.

4. Принцип последовательности – постоянное из года в год применение предприятием выбранной учетной политики. Изменение в учетной политике может быть в случаях, предусмотренных НП(с)БУ и должно быть обосновано и раскрыто в финансовой отчетности.

Изменить выбранную учетную политику можно, если меняются уставные требования, при изменениях в П(с)БУ и если новые положения в учетной политике обеспечат более достоверное отражение операций в финансовой отчетности. При внесении изменений в учетную политику следует указать в Примечаниях к финансовым отчетам (в разделе “Учетная политика”) причины и суть этих изменений и сумму корректировки нераспределенной прибыли за отчетный период или обоснование невозможности ее определения.

5. Принцип непрерывности – оценка активов и обязательств предприятия осуществляется, исходя из предположения, что его деятельность будет осуществляться и дальше.

На этой концепции основана практика оценки активов по первоначальной (исторической) стоимости, деления их на оборотные и необоротные, а обязательств – на текущие и долгосрочные. Если бы предприятие собиралось ликвидироваться, а не существовать в обозримом будущем, то активы подлежали бы переоценке и представлялись бы в отчетности по рыночной стоимости реализации, т.к. предприятию необходимо реализовать активы и расплатиться с долгами. В противном случае такая отчетность введет в заблуждение кредиторов предприятия.

6. Принцип начисления и соответствия доходов и затрат. Этот принцип состоит из двух составляющих: принципа начисления и принципа соответствия.

|

|

|

Согласно принципу начисления доходы и затраты отражаются в бухгалтерском учете и отчетности в момент их возникновения (начисления), независимо от даты поступления или оплаты денежных средств. Согласно принципу соответствия для определения финансового результата отчетного периода, необходимо сравнить доходы отчетного периода с расходами, которые были понесены для получения этих доходов.

При составлении финансовой отчетности осуществляются регулирующие и заключительные записи, что дает возможность определить доходы и затраты за отчетный период.

Рассмотрим на примере реализацию этого принципа. Имеются данные о расходах и доходах по трем договорам на производство продукции по предприятию.

(грн.)

| Расходы | Доходы | |

| Договор 1 | ||

| Договор 2 | ||

| Договор 3 | (то есть – расходы понесены, но реализация не состоялась, т.е. доход не признан) | |

| Всего за отчетный период |

Для определения финансового результата следует учесть:

Доходы отчетного – Расходы отчетного = прибыль

периода периода по отчетного

по договорам 1 и 2 договорам 1 и 2 периода

(1200 + 580) – (960 + 400) = (1780–1360)=420 (грн.)

Если бы не был применен принцип соответствия, то финансовым результатом отчетного периода можно было бы считать убыток:

1780–1860= – 80 грн.

7. Принцип превалирования сущности над формой, согласно которому операции учитываются, соответственно их сути, а не только исходя из юридической формы.

Например, передача актива в финансовую аренду не означает перехода права собственности на него от арендодателя к арендатору. Но на практике такой актив зачисляется на баланс предприятия, поскольку к нему переходят практически все выгоды и риски от использования актива.

Или, форма ценной бумаги – вексель, а сущность операции может быть разной: отсрочка платежа, финансовые вложения, расчетная операция, что, соответственно, по-разному будет отражено на счетах бухгалтерского учета.

8. Принцип исторической себестоимости, согласно которому приоритетной является оценка активов предприятия исходя из затрат на их производство или приобретение. Так, к исторической себестоимости приобретения относят:

|

|

|

– цену приобретения за вычетом торговых скидок;

– таможенные пошлины и налоги (кроме возмещаемых);

– расходы на транспортировку, разгрузку, хранение.

К исторической себестоимости изготовления (производства) относят:

– прямые материальные затраты;

– прямые затраты на оплату труда;

– производственные накладные расходы (т.е. административные расходы и расходы на сбыт не входят в историческую себестоимость и покрываются за счет прибыли).

9. Принцип единого денежного измерителя, который предусматривает измерение и обобщение учетной информации в едином денежном измерителе.

10. Принцип периодичности предполагает распределение деятельности предприятия на конкретные периоды времени с целью составления финансовой отчетности.

Согласно П(с)БУ-1, отчетным периодом для действующего предприятия является 1 год. Для новосозданного предприятия или предприятия, которое ликвидируется, длительность периода другая (менее 12 месяцев, но не более 15 месяцев – для новосозданного предприятия; с начала отчетного года до момента принятия решения о ликвидации – для ликвидируемого).

1.5. Предмет и объекты бухгалтерского учета.

Предметом любой науки называют то, что изучает данная наука. Бухгалтерский учет изучает хозяйственную деятельность предприятия, которая складывается из отдельных хозяйственных операций, изменяющих имущество (хозяйственные средства) и его источники.

Для осуществления хозяйственной деятельности каждое предприятие располагает необходимыми хозяйственными средствами, строениями, машинами, оборудованием, материалами, товарами и т.д.

Наряду с хозяйственными средствами необходимым условием хозяйственной деятельности является труд. Затраты труда включаются наряду с материальными затратами и другими средствами производства в стоимость изготовленных изделий, т.е. овеществляются в них.

Хозяйственная деятельность состоит и из хозяйственных процессов, в состав которых входят: процесс производства, процесс заготовки и снабжения и процесс реализации.

Каждому из этих процессов присущи свои хозяйственные операции. Например, процессу снабжения присущи следующие операции: приобретение материалов, доставка их на склад (транспортировка), расчеты с поставщиком за них; процессу производства характерны следующие хозяйственные операции: отпуск материала со складов в производство, изготовление из них готовых изделий и т.д. Процессу реализации характерны операции по отгрузке готовой продукции со склада покупателю, операции по поступлению денежных средств. Хозяйственные операции направлены на осуществление определенных хозяйственных процессов, поэтому они называются элементами того или иного хозяйственного процесса.

|

|

|

Хозяйственная деятельность каждого предприятия требует планирования, управления и контроля. Чтобы собрать сведения о хозяйственных процессах, прежде всего, необходимо наблюдение за всеми фактами и явлениями, из которых складывается хозяйственная деятельность предприятия.

Результаты наблюдения выражаются количественно, т.е. измеряются, регистрируются, группируются и обобщаются. Количественное отражение хозяйственных операций вместе с тем раскрывает и их качество. Отражая процессы производства и обращения, учет показывает не только количество произведенной и реализованной продукции, величину затрат на производство, но и позволяет определить фактическую себестоимость готовой продукции, расходы на производство, финансовые результаты.

Мы рассмотрели составляющие хозяйственной деятельности предприятия, что и составляет предмет бухгалтерского учета.

Итак, предметом бухгалтерского учета является имущество, находящееся на предприятии в виде хозяйственных средств, его источники, движение хозяйственных средств и источников в ходе хозяйственных операций, совершавшихся в процессе производства, и результаты работы, обобщенные в денежном измерителе.

Сущность предмета бухучета раскрывается через его объекты (что именно в хозяйственной деятельности предприятия изучает бухучет?)

Объектами бухучета являются:

– хозяйственные средства (активы);

– источники хозяйственных средств (пассивы);

– хозяйственные процессы.

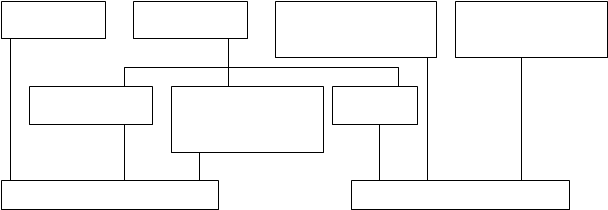

Хозяйственные средства (активы) – это материальные ценности, нематериальные активы, денежные средства и средства в расчетах. В зависимости от их участия в процессе производства активы подразделяются на необоротные и оборотные.

К оборотным активам относятся запасы, денежные средства и средства в расчетах, а к необоротным активам – основные средства, долгосрочные финансовые вложения и нематериальные активы. Классификация активов предприятия представлена на схеме:

Нематериаль- Материальные Денежные Средства в рас-

Нематериаль- Материальные Денежные Средства в рас-

ные активы ценности средства четах или дебитор-

и их эквиваленты ская задолженность

Основные ср-ва Долгосрочное финан- Запасы

совые вложения в ак-

ции, облигации

Необоротные активы Оборотные активы

Схема. Классификация активов предприятия.

Активы (согл. П(с)БУ-2 “Баланс п.4) – это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к увеличению экономических выгод в будущем. (Будущая экономическая выгода – это возможность прямого или косвенного увеличения денежных средств или их эквивалентов. Например, использование активов в производстве продукции с целью ее дальнейшей реализации, обмен на другие активы, уменьшения оттока денежных средств путем внедрения новой техники, оптимальная налоговая политика).

Основные средства – это материальные активы, которые содержатся предприятием для использования в производстве или снабжении товаров и предоставлении услуг, для сдачи в аренду другим предприятиям или для административных целей; будут использоваться, как ожидается, в течение более одного отчетного периода (или операционного цикла, если он больше 1 года).

Согласно определению активов объект основных средств, признается активом тогда, когда существует вероятность того, что предприятие будет получать в будущем экономические выгоды, связанные с использованием этого актива и если его стоимость может быть достоверно определена.

Согласно плану счетов бухгалтерского учета основные средства классифицируются на следующие группы:

1) земельные участки;

2) КВ на улучшение земель;

3) здания и сооружения;

4) машины и оборудование;

5) транспортные средства;

6) инструмент, инвентарь;

7) рабочий и продуктивный скот;

8) многолетние насаждения.

Нематериальные активы (согласно П(С)БУ-8) – это немонетарные активы, не имеющие материальной формы, которые могут быть идентифицированы (отделены от предприятия) и содержатся предприятием с целью использования в течение периода более 1 года для производства, торговли, в административных целях или для предоставления в аренду другим лицам.

В составе нематериальных активов отражаются:

– приобретенные предприятием права пользования природными ресурсами, землей, водой, имуществом, право аренды помещений, право на товарные знаки, торговые марки;

– права на объекты промышленной собственности (на изобретения, полезные модели, промышленные образцы, сорт растений, породы животных, ноу-хау);

– права на объекты интеллектуальной собственности (авторские права, программы для ЭВМ, базы данных);

– гудвил (комплекс мер, направленных на увеличение прибыли без увеличения активных операций, включая использование наилучших управленческих способностей, доминирующих позицию на рынке);

– прочие (право на внедрение деятельности, использование экономических привилегий).

Долгосрочные финансовые вложения (инвестиции) – это активы, которые содержатся предприятием с целью увеличения стоимости капитала или получения других выгод для инвестора. Это инвестиции на период более 1 года и те, которые не могут быть реализованы в любой момент (вложения в облигации, акции).

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 417; Нарушение авторских прав?; Мы поможем в написании вашей работы!