КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники и формы их финансирования. 2 страница

|

|

|

|

Бизнес-план помогает предпринимателю ответить на следующие вопросы:

· какой вид продукции или какое новое дело выбрать для выхода на отечественный и зарубежный рынок;

· каков будет рыночный спрос на предлагаемые товары и услуги, и как он будет изменяться;

· какие ресурсы и в каких количествах потребуются для организации инвестиционного проекта;

· сколько будут стоить необходимые ресурсы и где найти надежных поставщиков;

· каковы будут издержки на организацию производства и реализацию продукции и услуг на соответствующих рынках;

· какой может быть рыночная цена на данную продукцию и как на нее повлияют конкуренты;

· какими могут быть общие доходы, как их следует распределять между всеми участниками инвестиционного проекта;

· каковы будут показатели эффективности производства и как их можно повысить.

ЛЕКЦИЯ 9. СТОИМОСТЬ ДЕНЕГ ВО ВРЕМЕНИ

Положение о стоимости денег во времени лежит в основе оценки стоимости приносящей доход недвижимости. Деньги имеют стоимость во времени, т.е. рубль, полученный сегодня, стоит дороже, чем рубль, полученный завтра. Поэтому для оценки текущей стоимости будущих поступлений необходимо в расчет ввести соответствующие поправки.

Расчетными инструментами, которые могут быть применены для оценки прогнозируемых доходов от инвестиций, являются сложный процент и дисконтирование. Перед их использованием следует определить:

суммы денежных средств;

время, когда эти суммы должны быть выплачены или получены; осознанные риски, связанные с инвестициями;

ставку дохода (ставку процента или дисконта) с учетом рыночных условий и оцененного риска.

Суммы денежных средств – это наличные деньги или их эквиваленты, вложенные в проект, по которым должна быть получена положительная ставка дохода.

|

|

|

Время, в течение которого должны быть выплачены или получены деньги, имеет важное значение, так как, по мнению Бенджамина Франклина, «время - это деньги». Время получения инвестиционного дохода измеряется интервалами или периодами (днем, неделей, месяцем, кварталом, полугодием, годом).

Под риском понимается непостоянство и неопределенность, связанные с инвестициями, т.е. это вероятность того, что доходы, полученные от инвестиций, окажутся больше или меньше прогнозируемых.

Ставка дохода на инвестиции (по-другому – конечная отдача) – процентное соотношение между чистым доходом и вложенным капиталом. Предпочтение всегда отдается тем проектам, по которым ставка дохода наиболее высока, хотя и риск в этом случае может быть максимальным.

Накопление - это процесс приведения текущей стоимости денег к их будущей стоимости, при условии, что эта сумма удерживается на счету в течение определенного времени, принося периодически накапливаемый процент.

Дисконтирование – это процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

Накопление и дисконтирование базируются на определении сложного процента.

Сложный процент — это процент начислений, как на основную сумму, так и на невыплаченные проценты, начисленные за предыдущий период.

Сложный процент означает, что уже полученный процент, положенный на депозит вместе с первоначальными инвестициями, становится частью основной суммы. Поэтому в следующий период наряду с первоначальным депозитом он также приносит новый процент.

Расчеты с использованием сложного процента носят чисто механический характер. Поэтому существуют специальные таблицы, в которых рассчитан сложный процент на 30 лет. Называются эти таблицы «Шесть функций сложного процента». Функциями сложного процента являются:

|

|

|

накопленная сумма единицы;

накопление денежной единицы за период;

фактор фонда возмещения;

текущая стоимость единицы;

текущая стоимость аннуитета;

взнос на амортизацию денежной единицы.

Накопленная сумма единицы

Механизм наращивания первоначальной суммы (капитала) по сложным процентам называют капитализацией. В финансовых и экономических терминах капитализация определяется как ставка дохода на вложенный капитал.

Различают годовую капитализацию, когда процентный платеж начисляется и присоединяется к ранее наращенной сумме в конце года. Капитализация может быть также полугодовой, квартальной, месячной и ежедневной. Существует понятие непрерывного начисления процентов, которое по своему смыслу весьма близко к ежедневному начислению.

Расчет наращенной суммы по сложным процентам производится по формуле:

,

,

где S – наращенная сумма;

Р.– первоначальная сумма, на которую начисляются проценты;

i – ставка сложных процентов, выраженная десятичной дробью;

п –число лет, в течение которых начисляются проценты.

Величина  называется множителем наращения сложных процентов. Она показывает, на сколько увеличится одна денежная единица при наращении на нее процентов по ставке в течение п лет.

называется множителем наращения сложных процентов. Она показывает, на сколько увеличится одна денежная единица при наращении на нее процентов по ставке в течение п лет.

Текущая стоимость (дисконтирование)

Текущая стоимость (дисконтирование)

Под дисконтированием может пониматься способ нахождения величины Р (первоначальной суммы) на некоторый момент времени при условии, что в будущем при начислении на нее процентов она могла бы составить наращенную сумму S. Величину Р, найденную дисконтированием наращенной величины S, называют современной, текущей или приведенной величиной. С помощью дисконтирования в финансовых вычисления учитывается фактор времени.

Текущая стоимость единицы (реверсии) – это величина, обратная наращенной стоимости, т.е. дисконтирование и ставка дисконта противоположны понятиям «накопление» и «ставка процента». Так как текущая стоимость является обратной величиной наращенной суммы, то она определяется по формуле:

,

,

где  – дисконтный множитель. Он показывает текущую стоимость одной денежной единицы, которая должна быть получена в будущем. Значения этого множителя табулированы.

– дисконтный множитель. Он показывает текущую стоимость одной денежной единицы, которая должна быть получена в будущем. Значения этого множителя табулированы.

|

|

|

Текущая стоимость аннуитета

Оплата по заключенным сделкам может предусматривать как разовый платеж, так и ряд выплат, распределенных во времени. Выплата арендной платы, выплаты за приобретенное имущество в рассрочку, инвестирование средств в различные программы и т.п. в большинстве случае предусматривают платежи, производимые через определенные промежутки времени, т.е. образуется поток платежей.

Фиксированные платежи, производимые через равные промежутки времени, называются финансовой рентой, или аннуитетом.

По моменту выплат членов ренты последние подразделяются на обычные (постнумерандо), в которых платежи производятся в конце соответствующих периодов (года, полугодия и т.д.), и авансовые (пренумерандо), в которых платежи осуществляются в начале этих периодов. Встречаются также ренты, в которых предусматривается поступление платежей в середине периода.

Обобщающими показателями ренты являются: наращенная сумма и современная (текущая, приведенная) величина.

Наращенная сумма – это сумма всех членов потока платежей с начисленными на них процентами на конец срока, т.е. на дату последней выплаты. Наращенная сумма показывает, какую величину будет представлять капитал, вносимый через равные промежутки времени в течение всего срока ренты вместе с начисленными процентами.

Современная величина потока платежей – это сумма всех его членов, уменьшенная (дисконтированная) на величину процентной ставки на определенный момент времени, совпадающий с началом потока платежей или предшествующий ему.

Расчет наращенной суммы годовой ренты осуществляется как сумма всех рентных платежей с начисленными на них процентами:

,

,

где R – величина ежегодного взноса;

i – процентная ставка;

n – срок ренты.

Величина  является коэффициентом наращения ренты, который называют также коэффициентом накопления денежной единицы за период.

является коэффициентом наращения ренты, который называют также коэффициентом накопления денежной единицы за период.

Взнос на амортизацию денежной единицы

Амортизацией называется процесс погашения (ликвидации) долга с течением времени. Взнос на амортизацию кредита определяется как отношение одного платежа к первоначальной сумме кредита.

|

|

|

Расходами по обслуживанию долга называются расходы, связанные с погашением долга, т.е. погашением суммы самого долга (амортизация долга) и выплатой процентов по нему.

Существуют различные способы погашения задолженности. Участники сделки оговаривают их при заключении контракта. В соответствии с условиями контракта составляется план погашения задолженности.

Срочные уплаты рассматриваются как средства, предназначенные для погашения, как основного долга, так и текущих процентных платежей по нему. При этом средства, направленные на погашение (амортизацию) основного долга, могут быть равными или изменяющимися по каким-либо закономерностям, а проценты могут выплачиваться отдельно.

Погашение долга может производиться аннуитетами, т.е. платежами, вносимыми через равные промежутки времени и содержащими как выплату основного долга, так и процентный платеж по нему. Величина аннуитета может быть постоянной, а может изменяться в арифметической или геометрической прогрессии.

Каждая срочная уплата (У) будет являться суммой двух величин: годового расхода по погашению основного долга (R) и процентного платежа по нему (I), т.е.

Y=R+I

Расчет срочной годовой уплаты производится по формуле:

,

,

где i – процентная ставка;

п – срок кредита;

D – величина долга.

Величина  называется коэффициентом погашения задолженности, или взносом на амортизацию денежной единиц

называется коэффициентом погашения задолженности, или взносом на амортизацию денежной единиц

Фактор фонда возмещения

Фактор фонда возмещения – это норма погашения основной суммы кредита.

Покупка недвижимости в большинстве случаев сопряжена с получением кредита. В связи с этим необходимо заранее знать, какую сумму потребуется депонировать в каждый платежный период, чтобы обеспечить погашение основной суммы долга (без учета процентных выплат) в установленный срок. Данный фактор принимает во внимание процент, полученный по депозитам.

Расход по погашению основного долга в первом платежном периоде определяется формулой:

,

,

где R – расход по погашению основного долга в первом платежном пе риоде;

D – сумма основного долга;

п – срок кредита;

i – процентная ставка.

Величина  называется фактором фонда возмещения.

называется фактором фонда возмещения.

Она показывает, какую сумму потребуется депонировать в конце каждого платежного периода, чтобы через заданное число периодов сумма основного кредита была полностью погашена. Эта величина табулирована и является обратной величиной коэффициента наращения ренты (коэффициента накопления денежной единицы за период).

При проведении финансовых расчетов с использованием сложного процента широко используются специально разработанные таблицы, содержащие рассмотренные выше факторы сложного процента.

Шесть функций сложного процента предполагают использование основной формулы (1 + i)n, описывающей накопленную сумму единицы. Все рассмотренные формулы (факторы) являются производными от основной формулы. Каждая из них предусматривает, что проценты приносят деньги, находящиеся на депозитном счете, причем только до тех пор, пока они остаются на этом счете. Каждая из формул учитывает эффект сложного процента, т.е. такого процента, который, будучи полученным, переводится в основную сумму.

Лекция 10. Понятие экономической оценки инвестиций. виды эффетивности. Методы оценки экономической

эффективности инвестиций.

Оценка использования инвестиций в настоящее время имеют большое значение. Нецелевое использование инвестиций, их недостаток, и низкий уровень отдачи вложенного капитала вызывают необходимость выбора методов оценки эффективности инвестиций.

При оценке эффективности инвестиционных проектов выделены три группы показателей эффективности проекта:

· коммерческая эффективность,

· бюджетная эффективность,

· общая экономическая эффективность.

Оценка коммерческой эффективности осуществляется на уровне отдельных проектов, программ и на уровне первичных организаций.

Бюджетная эффективность – на уровне отрасли, регионов и страны в целом и может быть также на уровне бюджета первичной организации.

Общая экономическая эффективность должна оцениваться на уровне страны в целом и в некоторых случаях на уровне регионов.

Показатели общей экономической эффективности капитальных вложений позволяют определить экономический эффект путем сравнения с нормативами или с аналогичными показателями планового или прошедшего периодов функционирования народного хозяйства страны или крупного региона.

Если оценка эффективности капитальных вложений производится на будущее, эффективными признаются те инвестиции, для которых полученные показатели ниже нормативных или отчетных за прошедшие периоды деятельности. Обобщающим показателем экономической эффективности капитальных вложений отдельного региона и страны в целом является абсолютный коэффициент капитальных вложений, рассчитываемый по приросту чистой продукции.

Доля прироста чистой продукции за счет капитальных вложений, направляемых на расширение и новое строительство DЧПк, может быть определена по следующей формуле:

DЧПк = (D Чппп * ПТ) / DВП,

где: D Чппп – прирост численности промышленно-производственного персонала, чел.

ПТ – производительность труда, руб./чел.

DВП – прирост выпускаемой продукции за счет капитальных вложений на создание новых рабочих мест, руб.

В последнее время стали применять метод оценки использования капитала организации путем первоначальной оценки его отдельных составляющих (оборотный капитал, основной капитал, нематериальные активы), а затем делается объединенная оценка эффективности использования капитала организации.

Уровень эффективности использования оборотных средств рекомендуется оценивать коэффициентом оборачиваемости (Ко ):

Ко = Т / О

где: Т – выручка от реализации продукции за авансируемый период, руб.;

О – средний остаток оборотных средств, руб.

Показателем эффективности использования основных средств является фондоотдача:

Фо = ВР / С

где: Фо – фондоотдача, руб.;

ВР – объем выручки от реализации продукции, руб.;

С – среднегодовая стоимость основных фондов, руб.

Можно также оценивать эффективность использования основных средств с помощью фондоемкости (Фе) :

Фе = С / ВР

Эффективность использования нематериальных активов также измеряется показателями фондоотдачи и фондоемкости.

Эффективность использования капитала оценивается с учетом всех трех его составляющих:

Пб * 100 1

Р = *

Р = *

ВР 1/Ко + 1/Фо + 1/Фн

где: Р – уровень рентабельности капитала, %;

Пб – балансовая прибыль, руб.;

ВР – выручка от реализации, руб.;

Ко – коэффициент оборачиваемости оборотных средств, обороты;

Ф о..– фондоотдача, руб.;

Фн– фондоотдача нематериальных активов, руб.

При экономическом обосновании инвестиций определяется их срок окупаемости. Целесообразно определять и реальный срок их окупаемости, а затем сравнить с проектным.

Реальный срок окупаемости инвестиций можно определить по формуле:

К

Ток =

Ток =

DПч + А

где К – капитальные вложения, которые были необходимы для реализации проекта;

DПч – прирост годовой чистой прибыли, полученной в результате реализации проекта;

А – годовая сумма амортизационных отчислений от вновь введенных основных фондов в результате реализации проекта.

Инвестиции влияют на финансовые результаты по-разному в зависимости от того, на какие цели они направлены.

Если инвестиции направлены на приобретение ценных бумаг или в активы других предприятий, то влияние инвестиций на финансовые результаты работы предприятия будет зависеть от величины получаемых дивидендов. Если же инвестиции направлены только на расширение производства без изменения технологии и повышения технического уровня производства, то степень влияния инвестиций на финансовые результаты в основном зависит от увеличения объема реализации продукции, т. е. через срабатывание операционного рычага.

Сущность операционного рычага заключается в том, что с увеличением объема реализации постоянные затраты остаются неизменными, а переменные изменяются пропорционально изменению объема производства. Эффект достигается за счет снижения условно-постоянных затрат на единицу продукции.

Сила воздействия операционного (производственного) рычага определяется по формуле:

Валовая маржа Vp – Зпер Зпост + Пв

J= = =

J= = =

Прибыль Пв Пв

где Vp – объем реализации продукции;

Зпер – переменные затраты;

Зпост – постоянные затраты;

П в – валовая прибыль.

При определении общего влияния реальных инвестиций на экономические результаты работы предприятия необходимо учитывать не только эффект операционного рычага, но и финансового. Сущность финансового рычага заключается в том, что возникает возможность использовать дополнительный капитал, который был создан в результате инвестиций и взятый в долг под фиксированный процент, для получения более высокой рентабельности, чем уплаченный процент.

В формализованном виде сущность финансового рычага можно обычно представить следующей формулой:

R = Ro + DR

или

Ир

R = Ro + (rо – i) (1 – Cн),

R = Ro + (rо – i) (1 – Cн),

Кс

где R – рентабельность собственного капитала после вложения инвестиций;

Ro – рентабельность собственного капитала до вложения инвестиций;

Ир- – объем вложенных инвестиций;

Кс – собственный капитал до вложения инвестиций;

i – проценты за кредит, взятый для финансирования инвестиций;

го – экономическая рентабельность;

Cн – ставка налога на прибыль..

В данной формуле величина

Ир

DR = (rо – i) (1 – Cн),

DR = (rо – i) (1 – Cн),

Кс

характеризует результат влияния финансового рычага на прирост рентабельности собственного капитала.

Финансовый рычаг будет оказывать положительное влияние на рентабельность собственного капитала только в том случае, если экономическая рентабельность будет больше ставки банковского процента (rо > i).

Лекция 11. Метод потока денежных средств,

его содержание и значение. Понятие нормы дисконта.

Основные принципы оценки эффективности инвестиционных проектов

Одной из наиболее важных задач финансового управления инвестиционным проектом на стадии его подготовки является определение суммы чистого денежного потока по нему.

Чистый денежный поток по инвестиционному проекту определяется как разность между всеми поступлениями денежных средств в процессе его реализации и всеми видами их расходования. Для того, чтобы очистить денежный поток по инвестиционному проекту от других прямых и косвенных затрат денежных средств предприятия в период его инвестиционной деятельности, данные отдельных статей движения денежных средств формируются на так называемой «приростной основе».

Прогноз расходования и поступления денежных средств по инвестиционному проекту составляет по отдельным периодам проектного цикла (как правило, по годам его реализации) в прогнозируемых ценах. Принципы такого прогнозирования предусматривают структурирование общего денежного потока по проекту в разрезе отдельных видов хозяйственной деятельности – операционной, инвестиционной и финансовой.

Денежные потоки по операционной деятельности прогнозируется в составе проекта по следующим основным позициям:

1. Поступление денежных средств от реализации продукции.

2. Прочие поступление денежных средств в процессе операционной деятельности.

3. Текущие затраты денежных средств на производство и реализацию продукции. В составе этих затрат учитывается расходы по обслуживанию кредитов, привлекаемых для реализации инвестиционного проекта. Из состава этих затрат исключаются амортизационные отчисления.

4. Налоги и сборы, уплачиваемые за счет доходов (входящие в цену продукции), издержек (входящие в состав себестоимости) и прибыли.

5. Прочие текущие затраты денежных средств по операционной деятельности.

Денежные потоки по инвестиционной деятельности прогнозируются в составе проекта по следующим основным позициям:

1. Поступления денежных средств от реализации заменяемых основных средств.

2. Поступления денежных средств от реализации нематериальных активов.

3. Прочие поступления денежных средств в процессе инвестиционной деятельности.

4. Затраты денежных средств по формированию внеоборотных активов.

5. Затраты денежных средств по формированию оборотных активов.

6. Прочие виды инвестиционных затрат по проекту.

Денежные потоки по финансовой деятельности прогнозируются в составе проекта по следующим основным позициям:

1. Привлекаемый из внешних источников акционерный или паевой капитал.

2. Привлекаемые долгосрочные кредиты и займы.

3. Привлекаемые краткосрочные кредиты и займы.

4. Прочие поступления денежных средств в процессе финансовой деятельности (ассигнования из бюджетов и внебюджетных фондов на безвозвратной основе и т.п.).

5. Погашение основного долга по долгосрочным кредитам и займам.

6. Погашение основного долга по краткосрочным кредитам и займам.

7. Прогнозируемые к выплате дивиденды (проценты на паи) собственникам (акционерам) предприятия.

8. Прочие виды денежных платежей по финансовой деятельности.

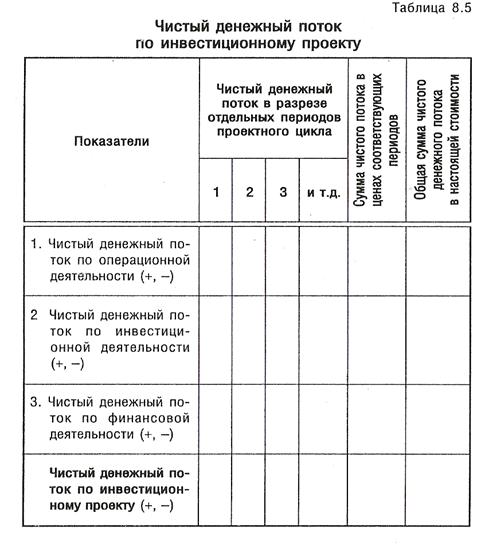

По результатам прогнозирования денежных потоков по операционной, инвестиционной и финансовой деятельности определяется чистый денежный поток по инвестиционному проекту в целом (путем его суммирования по отдельным видам деятельности) в разрезе каждого конкретного периода проектного цикла. Результат расчета суммы чистого денежного потока по инвестиционному проекту в ценах соответствующих периодов и в настоящей стоимости отражается в следующей форме (табл.1).

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток операционной прибыли предприятия в предстоящем периоде. Основные принципы оценки эффективности реальных инвестиционных проектов заключаются в следующем:

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой.

Таблица 1.

Чистый денежный поток по инвестиционному проекту

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта.

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя «чистого денежного потока» [net cash flow]. Этот показатель формируется в основном за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта.

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости.

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов

В процессе дисконтирования производится приведение разновременных экономических показателей к какому-либо одному моменту времени – точке приведения. В рассматриваемом случае за точку приведения принят момент окончания первого шага расчета. Выбор объективного уровня дисконта весьма важен при сравнении показателей коммерческой эффективности двух проектов.

В рыночной экономике норма дисконта определяется исходя из депозитного процента по вкладам и чаще всего путем его завышения из-за наличия инфляции. Иначе инвестор не будет вкладывать деньги в проект, а положит их в банк.

Коэффициентом дисконтирования at является множитель 1 /(1 + Е)t, который при изменении поля дисконта определяется по формуле:

1

at = —————— при t > О,

t

П (1 + Еk)

К=1

где: k — номер инвестора, для которого своя норма дисконта Еk

Лекция 12. Дисконтированные показатели

экономической эффективности инвестиций.

Методика их расчета, сущность каждого показателя

В зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока показатели экономической эффективности подразделяются на две основные группы – дисконтные и статические (бухгалтерские).

Показатели оценки эффективности реальных инвестиционных проектов, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени.

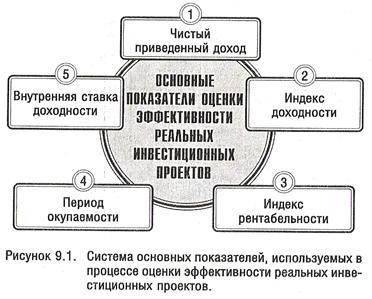

В современной инвестиционной практике показатели оценки эффективности инвестиционных проектов, основанные на использовании дисконтных методов расчета, являются преобладающими. Они обязательно должны рассчитываются по всем средним и крупным реальным инвестиционным проектам, реализация которых носит долгосрочный характер. Система основных показателей эффективности инвестиционных проектов приведена на рисунке 6.

Рис. 6. Система основных показателей, используемых в процессе оценки эффективности реальных инвестиционных проектов

1. Чистый приведенный доход (ЧПД) [net present value, NPV] позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!