КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники и формы их финансирования. 3 страница

,

,

где Дi – чистый денежный доход в i -й период времени;

Зi – затраты на инвестиционный проект за i -й момент времени;

Т – период

l – число периодов инвестиционных затрат по проекту;

Р – дисконтная ставка (в долях единицы).

Рассматривая показатель чистого приведенного дохода, необходимо обратить внимание на ряд его особенностей, которые следует учитывать в процессе сравнительной оценки инвестиционных проектов предприятия.

Первая особенность чистого приведенного доходасостоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он прямо зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма ожидаемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютный размер чистого приведенного дохода по нему.

Вторая особенность чистого приведенного дохода заключается в том, что на его размер существенное влияние оказывает структура распределения общего объема инвестиционных затрат по отдельным периодам проектного цикла. Чем большая доля этих затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма ожидаемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистого приведенного дохода состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной лаг между началом проектного цикла и началом эксплуатационной его стадии, тем меньшим при прочих равных условиях будет размер чистого приведенного дохода по инвестиционному проекту.

Четвертая особенность чистого приведенного дохода заключается в том, что его численное значение существенно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости базовых показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

2. Индекс (коэффициент) доходности (ИД) [Profitability Index, РI] также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

.

.

Рассматривая показатель „индекс (коэффициент) доходности», следует обратить внимание на то, что он является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса (коэффициента) доходности позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). Кроме того, индекс (коэффициент) доходности может быть использован и для отсева неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

3. Индекс (коэффициент) рентабельности (ИР) в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

,

,

где l – число периодов (лет) инвестиционных затрат по проекту.

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую – сумму инвестиционной прибыли.

4. Период окупаемости (Ток) [РауЬаск Регiod, РР] является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Дисконтированный период окупаемости определяется по формуле:

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

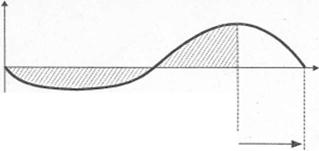

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат (рис. 7).

Рис. 7. График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

5. Внутренняя ставка доходности (ВСД) (Internal Rate of Return, IRR) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой приводится к настоящей стоимости инвестиционных затрат, внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е. ВСД = i, при которой ЧПД = 0).

Математической формулы прямого определения показателя внутренней ставки доходности (внутренней нормы прибыли) не существует. Значение этого показателя определяется косвенным методом путем решения одного из следующих уравнений:

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Решение приведенных уравнений осуществляется методом последовательных итераций (расчетных действий).

Первая итерация предполагает установление любой примерной внутренней ставки доходности, которая, по мнению расчетчика, может привести к решению вышеприведенных уравнений (одного из них, избираемого для расчета).

Если по результатам первой итерации окажется, что принятое значение внутренней ставки доходности превышено (т.е. сумма ЧПД>0), то последующие итерации предполагают использование более высоких значений ВСД. пока не будет достигнуто предусмотренное уравнениями равенство.

Если же по результатам первой итерации окажется, что принятое значение внутренней ставки доходности недостаточно (т.е. сумма ЧПД<О), то последующие итерации предполагают использование более низких значений ВСД. пока не будет обеспечено предусматриваемое равенство.

Конечным результатом всех итераций является установление такого уровня внутренней ставки доходности, который обеспечит решение любого из приведенных выше уравнений.

Вычисление внутренней ставки доходности может быть осуществлено с помощью финансового калькулятора в системе соответствующих компьютерных программных средств.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования – депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя ставка доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Лекция 13.. Инвестиционные риски

Сущность и виды рисков

Риск является следствием возможного наступления какого-либо неблагоприятного или благоприятного события, которые, в свою очередь, проявляются из-за неопределенности, а также является следствием неточных прогнозов. Под неопределенностью в данном случае понимается неполнота или неточность информации об условиях, связанных с исполнением отдельных плановых решений, за которыми могут быть определенные потери и в некоторых случаях даже дополнительные выгоды.

Инвестиционный риск – вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого: чем изменчивее и шире шкала колебаний возможных доходов, тем выше риск, и наоборот.

Неопределенность – неполнота и/или неточность информации об условиях реализации проекта, осуществляемых затратах и достигаемых результатах.

Инфляция (inflation) – повышение общего (среднего) уровня цен с течением времени. Она характеризуется общим индексом инфляции – индексом изменения общего (среднего) уровня цен в стране и уровнями цен на отдельные виды товаров, работ и услуг, отсчитываемыми от начального момента – момента разработки проектных материалов.

Риск также можно определить как уровень неопределенности в предсказании результата.

Неопределенность порождает неблагоприятные ситуации и последствия, которые характеризуются понятием риск.

В настоящее время признается следующая последовательность работ по анализу и учету факторов риска и неопределенности:

а) выявление рисков;

б) определение возможных отрицательных последствий;

в) выявление форм и методов снижения рисков и неопределенности на каждомэтапе работы организации или на каждой фазе инвестиционного цикла;

г) выбор и реализация эффективных организационных мероприятий по снижению уровня воздействия рисков.

Наибольшую значимость в методическом плане представляет разработка и выбор методов снижения рисков и неопределенности.

Принято разделять риски на две группы. К первой относят статические риски т.е. риски, которые могут вызвать потери, отражаемые в балансе по завершению отдельного периода работы организации.

Ко второй группе относят динамичные риски, т.е. оцениваются возможные потери или расходы от деятельности, вызванные изменениями во внешней для организации среде. Главным образом эти изменения обусловлены экономическим и социально-политическим курсом страны в целом.

На эффективность всех уровней экономики страны оказывают влияние риски, которые могут быть сгруппированы в три класса:

· экономические;

· социально-политические;

· фискально-монетарные.

Экономические риски включают совокупность неопределенностей, возникающих в развитии большой системы в целом и в ее составляющих. Их необходимо обязательно учитывать при оценке эффективности функционирования экономики страны в целом.

Под социально-политическим риском понимается совокупность неопределенностей, возникающих в развитии системы в целом и ее составляющих. Они проявляются при накоплении и использовании ресурсов для обеспечения социальной защиты населения стран от общих жизненных рисков, оптимизаций распределения доходов в стране, экономической защиты и т.п. При анализе этих рисков учитываются юридические, правовые и нормативные факторы (пошлины, лицензии, квоты и др.).

Фискально-монетарные риски – это совокупность неопределенностей, возникающих при решении задач по обеспечению экономического роста и стабильности больших систем с использованием различных механизмов регулирования со стороны государственных органов управления (налоги, льготы, ставки Центрального Банка РФ, курс национальной валюты, денежная масса и др.).

Риски также разделяются на группы по признаку предсказуемости и стадиям проявления и на некоторые другие группы.

Существует несколько классификаций (группировок) рисков. Группы рисков и виды рисков приведены в таблице 2.

Таблица 2

Группы и виды рисков

| Группы рисков | Финансовые и организационно-коммерческие риски | Финансовые и производственно-коммерческие риски | Финансовые риски |

| Виды рисков | 1. Валютные 2. Кредитные 3. Ценовые 4. Организационные 5. Страховые 6. Технические 7. Технологические 8. Маркетинговые 9. Правовые 10. Портфельные 11. Катастрофические 12. Критические 13. Допустимые | 1. Валютные 2. Кредитные 3. Процентные 4. Ценовые 5.Hесбалансированной ликвидности 6.Организационные 7. Технические 8. Технологические 9. Страховые. 10. Правовые 11. Операционные 12. Допустимые | 1. Ценовые 2. Страховые 3. Допустимые 4. Критические |

Лекция 14. Качественные и количественные методы оценки влияния рисков на экономическую оценку инвестиций

Влияние риска на объект управления можно оценить только с некоторой вероятностью достоверности. Вероятностный характер проявления рисков предопределяет методические подходы к их оценке. Процесс оценки рисков весьма сложен. Для качественной и количественной оценки используется множество различных методических подходов и моделей, решение некоторых из них требует больших затрат сил и средств.

Качественная оценка осуществляется с целью идентифицировать факторы, области и виды рисков. Количественная оценка преследует цель определить размеры отдельных рисков.

Цель оценки рисков – определить уровень точности прогноза и подтверждения эффективности участия отдельного субъекта хозяйствования в рассматриваемом деле (программе, проекте) при условии соблюдения предварительно установленных ограничений.

Следует выделить два основных методических подхода к оценке рисков.

1. Абстрактный метод оценки риска, в основу которого положено необходимое обеспечение на случай неудачи реализации инвестирования какого-то дела (программы, проекта), т.е. определение объема ущерба иди упущенной выгоды.

В чистом виде этот метод оценки рисков используется редко, но весьма широкое применение получают различные модификации путем использования данных по ожидаемым потокам платежей. Чаще всего при этом используются различные модели.

2. Экспертный метод, в основе которого положено описание риска экспертными оценками. Обычно это качественная или ранговая оценка риска экспертами. Этот метод используется самостоятельно, но широкое распространение получили его модификации. По существу это формы перевода экспертных оценок в абстрактные экономические показатели, т.е. отход от качественных оценок к некоторым количественным.

В табл. 3 приведен перечень методов, используемых для анализа и оценки рисков, составленный по ряду разработок и литературных источников.

Метод оценки риска по прямым капитальным инвестициям получил наибольшее распространение. Под капитальными инвестициями в данном случае понимается вложение средств в реновацию и расширение основных средств.

Чтобы оценить ущерб или упущенную выгоду по каждому конкретному случаю или по сумме всех в денежной форме, следует выявить общую проектную стоимость объекта оценки, т.е. объем инвестиций и по рассматриваемой программе (уровню оценки, объекте управления, проекту и т.п.).

Количественная оценка отдельно взятого i -го риска может быть определена по следующей формуле:

У i = (В ni ± D i) К вi С о Д i В уi

где: У i – ущерб или упущенная выгода по конкретному случаю i-го риска на рассматриваемом объекте анализа (уровень отрасли, программа, проект, участник инвестиций и т.д.), в руб.;

В ni – нормативная вероятность проявления i-го риска в конкретном случае на рассматриваемом объекте, в долях единицы;

D i – доля увеличения или уменьшения нормативного i-го риска для данного конкретного случая, в долях единицы;

К вi – коэффициент, учитывающий время проявления данного i-го риска по отношению к нормативной вероятности, в долях единицы;

Д i, – доля части объекта, на которую распространяется данный случай i-го риска, в долях единицы;

Методы оценки портфельных рисков. Под портфельными рисками понимаются те, которые могут иметь место в случае вложения финансовых ресурсов в ценные бумаги. Портфельные риски разделяют на несистематические (диверсификационные) и систематические (недиверсификационные).

Систематические риски связаны с общерыночными колебаниями цен и доходности. Несистематические риски связаны с неблагоприятным воздействием правительственных мер, иностранной конкуренции, забастовочного движения.

Рассмотрим два наиболее характерных метода оценки портфельных инвестиций.

Оценка портфельного риска с использованием ''Бета-анализа».

Метод «Бета-анализа» для расчета величины систематического риска сводится к выявлению устойчивости доходов по данному виду ценных бумаг относительно доходов по среднему показателю хорошо диверсифицированному рыночному портфелю ценных бумаг. Чем выше значение «бета» (b), тем больше вероятность подучить хорошую прибыль на приобретенные организацией ценные бумаги в дальнейшем. Следовательно, b как показатель среднего значения, равен 1.0. Он определяется из следующего выражения:

Фактическая доходность отдельных ценных бумаг

Фактор «бета» =

Фактор «бета» =

Фактическая средняя рыночная доходность всех

ценных бумаг

Также систематический (рыночный) риск портфельных инвестиций можно рассчитать с использованием «Бета-анализа» по следующей формуле:

Нdо = Нdо + b (Нdр - Нdб

где: Нdо – ожидаемая норма доходности (прибыльности) инвестиций при условии, что портфельные инвестиции хорошо диверсифицированы, %;

Нdб – коэффициент, отражающий относительную рискованность данной акции по сравнению со среднерыночным уровнем, в долях единицы;

Нdр – ожидаемая средняя доходность (норма прибыли) всего рынка, %.

Как видно, зависимость сравнительно проста, но получение исходных данных для расчета ожидаемой нормы доходности затруднено, что будет раскрыто ниже.

Оценка портфельного риска с помощью коэффициента вариации.

Коэффициент вариации показывает колеблемостьдоходов в относительной величине и определяется по формуле:

± s

V = 100 %

V = 100 %

|

|

Дата добавления: 2014-11-20; Просмотров: 273; Нарушение авторских прав?; Мы поможем в написании вашей работы!