КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Спрос и предложение на капитал. Процент

|

|

|

|

На рынке капитала, как и на любом другом рынке факторов производства, сталкиваются интересы субъектов спроса на капитал и субъектов предложения этого капитала.

Субъектами спроса на капитал являются такие субъекты рынка, как бизнес (предприниматели) и государство. Спрос на капитал – это спрос на инвестиционные средства, которые необходимы для приобретения капитала в его физической форме. Внешне спрос на капитал предстает как спрос на определенную сумму денег, но деньги не являются экономическим ресурсом, так как сами по себе не способны производить товары или услуги, они лишь опосредуют этот процесс, т. е. только с их помощью возможно приобретение различных экономических ресурсов.

Субъектом предложения капитала является главным образом третий субъект рынка – домохозяйства. Это не следует понимать в том смысле, что население предлагает бизнесу станки, оборудование, машины в их физическом виде. Суть в том, что домохозяйства предоставляют денежные средства, которые называются инвестиционными в связи с тем, что это происходит при помощи финансовых посредников (коммерческие банки, инвестиционные фонды, финансовые компании и т. д.), куда население несет свои сбережения с целью получения определенного дохода в виде процента на вложенные средства.

Домохозяйства, которые таким образом предлагают свой денежный капитал «взаймы», отказываются в данный период времени от его альтернативного применения: могли бы открыть собственное дело и получать доход; поехать отдыхать на престижный курорт; купить участок земли и получать ренту (арендную плату) и т. д. Чем бóльшую сумму денег в виде капитала домохозяйства вкладывают в банки и другие фонды (возрастает предложение денег в виде ссуд или кредитов со стороны банков), тем больше альтернативная стоимость этого капитала или издержки упущенных возможностей.

|

|

|

Каждый фактор производства создает свой доход (труд – заработную плату, земля – ренту, предпринимательство – прибыль). Доход на капитал возникнет лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю (или сам станет предпринимателем). При этом капитал, ссужаемый на время, должен вернуться с приращением, которое называется ссудным процентом или процентным доходом. Ссудный процент – это цена, уплачиваемая собственнику капитала за использование его средств.

Размер процентного дохода определяется ставкой ссудного процента r, т. е. той ценой, которую банк (или другой заемщик) должен заплатить кредитору за пользование деньгами в течение определенного периода времени. Но почему надо платить этот процент? Дело в том, что у людей происходит более высокая оценка «сегодняшних благ» по сравнению с «будущими благами». Тот, кто получает любые ресурсы сегодня, вместо того чтобы ждать до тех пор, пока он сам заработает необходимые деньги, на которые можно купить эти ресурсы, должен уплатить определенную цену за такую возможность. Эта цена и называется процентом. Поэтому люди платят процент тогда, когда занимают деньги. Они обещают кредитору вернуть через определенный период сумму бóльше, чем одалживаемая сумма. Соотношение того, что будет возвращено, и того, что получено сейчас, определяет ставку ссудного процента.

Ссудный процент представляет собой разницу между ценностью сегодняшних и будущих благ. Собственник капитала, предоставляя деньги в кредит, отказывается от текущего потребления и вправе рассчитывать на определенную компенсацию в уплату за воздержание. Ссудный процент в данном случае является ценой за воздержание индивида и определяет предельные издержки «воздержания» от использования капитала в настоящее время (MRC). В свою очередь, заемщик, получая возможность использовать денежные ресурсы сегодня, сопоставляет потери, которые принесет ему уплата процента, и пользу, которую предоставляет для него получение денежного (инвестиционного) капитала. Ссудный процент в данном случае определяет предельную прибыль на капитал (MRP).

|

|

|

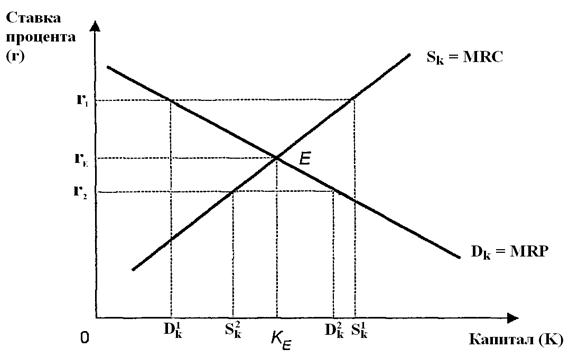

В конечном итоге на рынке капитала (рис. 10.5) равновесная ставка ссудного процента rE определяется в точке пересечения кривой спроса на капитал, отражающего предельную прибыль капитала MRP, и кривой предложения капитала, представляющего собой предельные издержки капитала MRC.

|

|

Рис. 10.5. Равновесие на рынке капитала

Спрос на капитал тем больше, чем ниже процентная ставка.

При уровне процентной ставки r2 спрос на капитал превышает предложение капитала (DK2 > SK2). Предложение капитала, наоборот, тем больше, чем выше процентная ставка. При уровне процентной ставки r1 предложение капитала превышает спрос на капитал (SK1 > DK1).

Следует различать номинальную и реальную процентную ставку. Номинальная процентная ставка – это текущая рыночная ставка процента без учета темпов инфляции. Ставкой процента называется отношение дохода на капитал, предоставляемый в ссуду, к самому размеру ссужаемого капитала, выраженное в процентах. Например, если человек положил в банк на счет 10 000 руб. и получил годовой доход в размере 500 руб., то процентная ставка составит:

r = 500 / 10 000 · 100 % = 5 %.

Реальная ставка процента – это номинальная ставка за вычетом ожидаемого или имеющегося уровня инфляции. Например, если номинальная годовая ставка ссудного процента равна 11 %, а уровень инфляции за год составил 15 %, то реальная ставка процента будет равна минус 4 %.

При определении уровня ставки процента важную роль играют два фактора: время и риск. Чем дольше период времени, на который открывается счет в банке, тем больше ставка процента, и наоборот.

Аналогично, чем выше риск при предоставлении ссуды заемщику, тем выше устанавливается ставка ссудного процента.

Таким образом, для субъекта предложения капитала (собственника капитала) ссудный процент есть его доход, а для субъекта спроса на капитал (заемщика капитала) ссудный процент является его издержками.

|

|

|

Для создания и увеличения капитала в его физической форме необходимы вложения денежных средств – инвестиций (капиталовложений). Инвестирование – это процесс создания или пополнения запаса капитала в фирме. Обычно под процессом инвестирования понимают приток нового капитала в данном году.

Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) имеет первостепенное значение и разделяет инвестиции по временному интервалу на краткосрочные и долгосрочные инвестиции.

Для решения вопроса об эффективности краткосрочных инвестиций необходимо сравнить издержки, связанные с осуществлением инвестиционного проекта, и доходы, которые будут получены в результате его осуществления (табл. 10.1). Если фирма использует заемные средства (кредиты), то необходимо сравнить внутреннюю норму окупаемости n инвестиционного проекта и ссудный процент r. Разница между нормой окупаемости инвестиций и ставкой ссудного процента называется чистой окупаемостью инвестиций (n – r). Краткосрочные инвестиции для фирмы выгодны при условии n ≥ r.

Таблица 10.1

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1604; Нарушение авторских прав?; Мы поможем в написании вашей работы!