КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способ распределения издержек

|

|

|

|

Метод (способ) суммирования издержек

Если вся продукция (услуги, работы) однородна, то есть, когда компания, например, изготавливает только один вид продукции (услуги, работы) совокупная величина затрат будет разделена на число единиц продукции (услуги, работы).

Более часто же на практике возникают случаи, когда в структуре продукции (услуг, работ) присутствует более чем одна калькуляционная единица и одного способа прямого расчета оказывается недостаточно.В таких случаях распространено применение способа распределения издержек

Абсорбшен- и директ-костинг – САМОСТОЯТЕЛЬНАЯ ПРОРАБОТКАhttp://www.profiz.ru/se/11_2008/absorbshn_i_direktkosting/

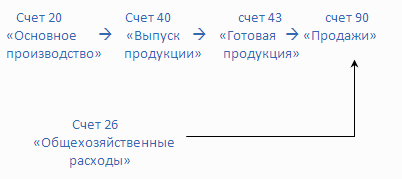

Простейшим вариантом, в данном случае, станет исключение накладных затрат из определения себестоимости. Данный метод учета расходов принято называть «директ-костинг», что подразумевает, что на себестоимость будут отнесены только лишь прямые расходы, в то время как все остальные расходы признаются затратами периода и закрываются напрямую на счета учета финансовых результатов, как показано на схеме:

Распределение общепроизводственных расходов между отдельными изделиями производится косвенным путём по какому-либо избранному для этого признаку. Например, на основании соотношения выручки по каждому из видов продукции (услуг, работ) или на основании соотношения прямых затрат. В целом, за основу может быть положен практически любой признак, даже если он не измеряется в денежном выражении – главное, чтобы выбранный признак позволял бухгалтеру составить реалистичную картину соотношения затрат.

3. Нормативный метод. Ещё один способ, предполагающий отклонения от фактически выявленных величин – это нормативный способ, или же способ суммирования отклонений.

|

|

|

Прежде чем определять сумму текущих затрат на каждую калькуляционную единицу подготавливается калькуляция по нормативам – то есть, себестоимость каждой единицы продукции (услуг, работ) оценивается по нормативной стоимости.

Нормативная калькуляция предварительно исчисляется и подготавливается до начала месяца, квартала, года или любого иного установленного периода.

Далее фактически полученные значения затрат, распределенные на основании какой-либо принятой базы между калькуляционными единицами, сравниваются с нормативными и выявляются отклонения.

Сумма отклонений распределяется между калькуляционными единицами пропорционально их нормативной себестоимости. Калькуляция себестоимости заключается в корректировании нормативной себестоимости, отраженной в учете, на фактически полученные отклонения.

Данный метод, пожалуй, позволяет наиболее полно оценивать не только полученный результат в части калькулирования себестоимости, но и его динамику от периода к периоду, что является хорошим материалом для дальнейшей оценки рентабельности того или иного вида продукции (услуг, работ) и эффективности работы компании в целом.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 366; Нарушение авторских прав?; Мы поможем в написании вашей работы!