КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учета затрат и калькулирования себестоимости

|

|

|

|

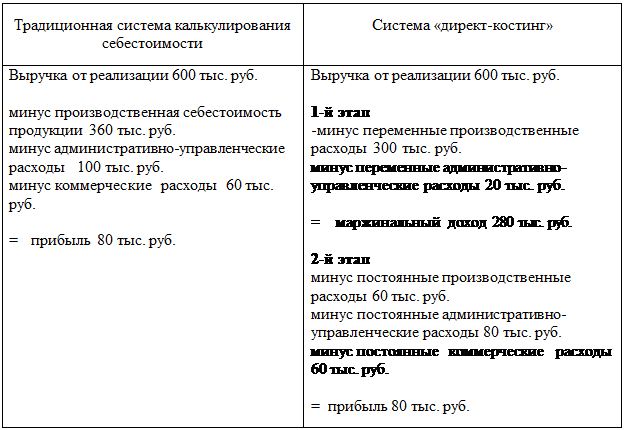

Определение прибыли при использовании различных систем

Если на предприятии имеются остатки незавершенного производства и готовой продукции на складе, то результаты определения прибыли при использовании двух подходов будут разные, так как при системе «директ-костинг» на финансовый результат будут списываться все постоянные затраты, а при традиционном подходе часть постоянных затрат будет оседать в запасах готовой продукции на складе.

4. Использование системы «директ-костинг», ее достоинства и недостатки

В соответствии с международными стандартами финансовой отчетности,система «директ-костинг» не может быть использована для состояния внешней отчетности и расчета налогов.

Эта система применяется для проведения технико-экономического анализа внутри предприятия и принятия оперативных управленческих решений. В условиях развивающегося рынка администрация и менеджеры должны иметь оперативную информацию о том, во что предприятию действительно обходится производство продукции, выполнение работ и оказание услуг в независимости от таких показателей, как оплата труда управленцев, арендная плата за офис и т.д.

В настоящее время в теории и практике управление себестоимостью и прибылью за рубежом применяется следующий принцип оценки точности калькуляции:

· самая точная калькуляция продукции не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов, а та, в которую включены только те затраты, которые непосредственно связаны с выпуском данной продукции.

Применяя систему «директ-костинг», можно оперативно изучать взаимосвязи и зависимости между объемом производства, затратами и выручками. Для такого анализа необходимо вести разделительный учет переменных и постоянных расходов с определением маржинального дохода по изделиям. Система «директ-костинг» позволяет выявлять изделия с большей прибылью, чтобы перейти на их выпуск.

|

|

|

При использовании системы «директ-костинг» сокращается число статей себестоимости и упрощается ее нормирование, учет и контроль. При этом контролируются не только переменные затраты, но и постоянные; наглядно демонстрируется влияние постоянных затрат на величину прибыли.

Основное достоинство системы «директ-костинг» состоит в том, что на основе полученной информации можно принимать оперативные управленческие решения и, в первую очередь, проводить эффективную политику цен. В западном учете существует понятие долгосрочного и краткосрочного нижнего предела цены.

Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и реализацию продукции, то есть равен полной фактической себестоимости.

Краткосрочный нижний предел цены - это цена, которая покрывает только переменные издержки, то есть, равен себестоимости, рассчитанной по системе «директ-костинг».

Учет по системе «директ-костинг» позволяет проводить демпинговую политику цен.

Часто на предприятиях возникают ситуации, связанные с недогрузкой производственных мощностей и имеют место так называемые холостые затраты - постоянные затраты, приходящиеся на долю неиспользуемых производственных мощностей. В этом случае информация, собранная по системе «директ-костинг», позволяет принять правильное решение о принятии дополнительных заказов.

Имея учетные данные о переменной составляющей себестоимости, можно принимать следующие управленческие решения:

- оптимизация сортимента выпуска продукции при наличии узких мест;

|

|

|

- целесообразность принятия дополнительного заказа по ценам, ниже обычных;

- выбор варианта: производить комплектующие изделия самим или закупать на стороне;

- выбор и замена оборудования.

5. Учетные записи при использовании системы «директ-костинг»

Ниже приводятся основные учетные записи при условии, что общепроизводственные расходы носят переменный характер, а административно-управленческие (общехозяйственные) расходы – постоянный.

1. Формирование себестоимости продукции:

1.1. Формирование прямых затрат - Д20К10,70,69.

1.2. Отнесение переменных общепроизводственных расходов на себестоимость - Д20К25

2. Определение маржинального дохода - Д90К20

3. Определение прибыли - Д90К26.

Если общепроизводственные и общехозяйственные расходы делятся на переменные и постоянные, то к сч.25 и 26 открываются субсчета, например, 25/1 - общепроизводственные переменные, 25/2 - общепроизводственные постоянные.

Пример

Исходные данные

На предприятии используется система учета затрат и калькулирования себестоимости «директ-костинг». Предприятие производит два вида продукции А и Б.

Прямые затраты на производство продукции А: 400 тыс. руб., в т.ч. оплата труда основных рабочих - 200 тыс. руб.

Прямые затраты на производство продукции Б: 600 тыс. руб., в т.ч. оплата труда основных рабочих - 400 тыс. руб.

Общепроизводственные расходы – 360 тыс. руб. Общепроизводственные расходы условно принимаются переменными.

Административно-управленческие (общехозяйственные) расходы – 480 тыс. руб. Административно-управленческие расходы условно принимаются постоянными.

Из произведенной продукции: 70% - готовая продукция, 30% - незавершенное производство.

Объем готовой продукции: 400 ед. А и 600 ед. Б.

Вся готовая продукция реализована.

Выручка – 1600 тыс. руб.

Требуется

1. Определить себестоимость готовой продукции.

2. Оценить незавершенное производство.

3. Найти прибыль.

Решение

1. К счету 20 открываются два субсчета для калькуляции себестоимости каждого вида продукции: 20/А и 20/Б. На субсчета относятся прямые затраты:

- на субсчет 20/А - 400 тыс. руб.;

- на субсчет 20/Б - 600 тыс. руб.

2. Общепроизводственные расходы со счета 25 распределяются на субсчета согласно учетной политике пропорционально величине заработной платы основных рабочих:

|

|

|

- на субсчет 20/А - 120 тыс. руб.;

- на субсчет 20/Б - 240 тыс. руб.

3. На субсчетах определяется себестоимость произведенной продукции:

- на субсчете 20/А - 520 тыс. руб.;

- на субсчете 20/Б - 840 тыс. руб.

4. Определяется себестоимость готовой продукции:

- себестоимость готовой продукции А = 70% 520 тыс. руб. = 364 тыс. руб.;

- себестоимость готовой продукции Б = 70% 840 тыс. руб. = 588 тыс. руб.

Итого: 952 тыс. руб.;

- себестоимость единицы готовой продукции А = 364 тыс. руб./400 ед. = 910 руб.;

- себестоимость единицы готовой продукции Б = 588 тыс. руб./600 ед. = 980 руб.

5. Производится оценка незавершенного производства:

- незавершенное производство А: = 30% 520 тыс. руб. = 156 тыс. руб.;

- незавершенное производство Б: = 30% 840 тыс. руб. = 522 тыс. руб.

Итого: 408 тыс. руб.

6. Определяется маржинальный доход:

1600 тыс. руб. - 952 тыс. руб. = 648 тыс. руб.

7. Производится списание общехозяйственных расходов на финансовый результат и определяется величина прибыли:

648 тыс. руб. – 480 тыс. руб. = 168 тыс. руб.

Результаты решения задачи приведены в табл. 4.2. В указанной таблице также приведены значения требуемых показателей, рассчитанных аналогичным способом при условии использования традиционной системы учета затрат и калькулирования себестоимости.

Вывод

Прибыль, рассчитанная по системе «директ-костинг» ниже прибыли, рассчитанной при традиционном подходе. Это связано с тем, что по системе «директ-костинг» на финансовый результат относятся все постоянные затраты, а при использовании традиционной системы учета часть постоянных затрат оседает в запасах.

Таблица 4.2

Сравнительная характеристика результатов учета затрат и калькулирования себестоимости по системе «директ-костинг» и по традиционной системе

| Показатели | «директ-костинг» | Система учета полных затрат |

| Себестоимость единицы ГП: А Б | ||

| Оценка запасов | ||

| Прибыль |

Тема 5. Система нормативного учета затрат и калькулирования себестоимости продукции, работ и услуг.

Система «стандарт-кост»

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 745; Нарушение авторских прав?; Мы поможем в написании вашей работы!