КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансирование природоохранной деятельности

|

|

|

|

.3.3.

Платежи за загрязнение окружающей среды

Важным элементом системы экономического механизма управления природопользованием являются платежи за загрязнение природной среды. Россия является одной из первых стран в мире, применившей эти платежи на практике. Процесс отработки теоретических и прикладных вопросов взимания платежей занял сравнительно мало времени. В 1990 г. был проведен эксперимент, охвативший 29 административных территорий страны, и уже начиная с 1991 г. платежи за загрязнение были введены в качестве обязательного инструмента хозяйственного механизма.

Платежи за загрязнение призваны компенсировать экономический ущерб (экстерналии), наносимый предприятиями природной среде в процессе своей деятельности. В соответствии с этим платежи выполняют две функции: во-первых, стимулируют предприятия сокращать выбросы вредных веществ

и, во-вторых, являются источником последующего аккумулирования денежных средств, предназначенных для ликвидации негативных экологических последствий производства. С одной стороны, это механизм, носящий «мягкий, догоняющий» характер. Будучи встроенным в систему хозяйствования, не ориентированную на экологичность, он прежде всего призван ослабить негативные последствия экономической деятельности. Именно поэтому функция накопления денежных ресурсов была главной и проще реализовывалась. Однако в перспективе стимулирующую роль платежей в переходе к природосберегающим производствам предполагалось усилить.

В настоящее время применяются три вида платежей: за загрязнение атмосферы, за сброс в водные объекты (или на рельеф) загрязняющих веществ, за размещение отходов.

|

|

|

С самого начала была принята идея двухставочных платежей. Первая ставка (базовая) отражает платежи за выбросы (сбросы) загрязняющих веществ в пределах утвержденных нормативов (ПДВ). Вторая устанавливается для сверхлимитных загрязнений в размерах, равных пятикратному значению базовой ставки.

Экономический смысл базовой ставки состоит в необходимости аккумулирования средств для воспроизводства окружающей среды при ее нормальном (неизбежном при данных технологиях) загрязнении. Содержание ставки за сверхнормативные выбросы в другом. Она предназначена для расчета суммы ущерба, нанесенного природе вследствие несоблюдения стандартов в данной области. Этот ущерб практически всегда зависит от конкретного предприятия.

Ставки платежей рассчитываются на условную тонну выбросов (сбросов) или складирования отходов.

Принятый подход для расчетов нормативов платы (базовых ставок) называется затратным, так как исходит из необходимости установить такие платежи за загрязнение, которые бы смогли покрыть финансирование природоохранных мероприятий, нужных для ликвидации ущерба или его предотвращения. Для дифференциации платежей в зависимости от вида загрязняющих веществ ставки платежей для всего многообразия ингредиентов рассчитываются, исходя из показателей их относительной опасности. Это величина, обратная ПДК:

Ai = 1 / ПДК,

где Ai — коэффициент относительной опасности i-го ингредиента.

В качестве основы было выбрано значение ПДК для СO2, равное 1 мг/м3.

Таким образом, в настоящее время имеются нормативы платы (в руб/т) по 214 наиболее распространенным веществам, загрязняющим атмосферу, и 197 ингредиентам, сбрасываемым в водные объекты. Шкала базовых нормативов достаточно дифференцирована — от 0,3 коп/т выбросов этилового спирта до 16,5 руб/т за загрязнение атмосферы бензапиреном. По воде эти ставки имеют еще больший разброс.

|

|

|

Что касается отходов, то применительно к платежам они делятся на два вида — нетоксичные и токсичные. В объеме размещения первых учитываются отходы добывающей промышленности и отходы переработки. Токсичные отходы подразделяются на четыре класса опасности — от чрезвычайно опасных (1-й класс, 14 руб/т в пределах установленных лимитов) до малоопасных (4-й класс, 2 руб/т).

Учтены в методике и региональные особенности. Исходя из них, рассчитываемая сумма платежей корректируется с учетом коэффициента экологической ситуации.

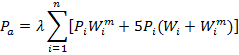

В итоге разработан достаточно простой (это важно для предприятий) метод определения платежей за загрязнение. Суммарный платеж за выбросы (сбросы) от стационарных источников подсчитывается по формуле

где  — коэффициент экологической ситуации (табличные данные);

— коэффициент экологической ситуации (табличные данные);  — ставка платежа за выбросы i-го вещества в пределах установленного норматива (руб/т, табличные данные);

— ставка платежа за выбросы i-го вещества в пределах установленного норматива (руб/т, табличные данные);  — нормативные (в пределах ПДВ, ПДС) выбросы /-го вещества (т, утверждены предприятиям);

— нормативные (в пределах ПДВ, ПДС) выбросы /-го вещества (т, утверждены предприятиям);  — фактические выбросы i-го вещества (т, рассчитываются предприятиями); п — количество выбрасываемых ингредиентов.

— фактические выбросы i-го вещества (т, рассчитываются предприятиями); п — количество выбрасываемых ингредиентов.

Полученные данные по воздуху и воде суммируются.

Финансирование природоохранных мероприятий в России претерпело за последние годы существенные изменения.

Длительное время система инвестиций в этой области базировалась на централизованных капитальных вложениях из бюджета страны. Кроме того, предприятия вкладывали и собственные деньги, в основном на модернизацию производства и капитальный ремонт природоохранных сооружений. Они же несли текущие затраты, связанные с эксплуатацией очистных водных установок, фильтров очистки воздуха и других аналогичных объектов.

Все новое строительство финансировалось за счет централизованных источников. Доля капитальных вложений, выделяемых на природоохранные мероприятия в ВВП, не превышала 0,5 % (к примеру, в Нидерландах — 2,5, Германии — 1,7; Японии — 1,5, США — 1,3 %), а в общей сумме инвестиций, осуществляемых в стране, — 1,3 %. Основная их масса шла на строительство водоохранных сооружений и очистку воздуха (от 80 до 90 % в разные годы), остальная часть предназначалась для охраны земельных ресурсов, ведение лесного хозяйства, содержание заповедников и других охраняемых территорий.

|

|

|

Недостатки такой системы финансирования многообразны.

Во-первых, объем инвестиций, выделяемых из бюджета, всегда ограничен. А так как природоохрана никогда не находилась в числе приоритетов, ее финансирование осуществлялось по остаточному принципу. Объем этих вложений зависит от ситуации в экономике и никак не увязан с потребностями в охране природы.

Во-вторых, природоохранные капитальные вложения обезличены, не корреспондируют ни с источниками загрязнения, ни с его масштабами. Принцип «загрязнитель платит» отсутствует, а следовательно, средства аккумулируются за счет всех налоговых поступлений предприятий (в том числе и не загрязняющих окружающую среду), а также населения.

Кроме того, распределение государственных денег не свободно от субъективизма. Практика свидетельствует, что получали их не всегда те, кто нуждался в первую очередь, а те, кто сумел их «пробить».

И наконец, поскольку централизованные инвестиции являются несвоими заработанными деньгами, для предприятий всегда существовал соблазн их нецелевого, нерационального использования. С другой стороны, не было и стимулов к их полному освоению.

В настоящее время финансирование природоохранной деятельности осуществляется несколько по-иному. Обобщающим показателем в данной области является интегральный показатель затрат на охрану окружающей среды, который отражает общую сумму расходов государства, предприятий, организаций. Данные затраты, имеющие целевое или опосредованно природоохранное значение, включают капитальные вложения в охрану природы, текущие затраты на содержание и эксплуатацию природоохранных основных фондов, затраты на их капитальный ремонт, а также расходы на содержание соответствующих государственных структур, особо охраняемых территорий и ведение лесного хозяйства. Что касается источников, из которых формируются указанные выше затраты, то, во-первых, это федеральный бюджет, а также бюджеты субъектов РФ, во-вторых, это собственные средства предприятий, в-третьих, существовавшие до недавнего времени экологические фонды и, в-четвертых, добровольные взносы населения.

|

|

|

Большую часть суммарных затрат на охрану окружающей среды составляют текущие расходы в сумме с капитальным ремонтом фондов. На их долю приходится около 80 % совокупных затрат. А так как эти две позиции финансируются из собственных средств предприятий, то можно сделать вывод о том, что в настоящее время именно предприятия несут основную финансовую нагрузку в природоохранной деятельности.

В перспективе возможно расширение финансирования природоохранных проектов за счет кредитов российских банков, иностранных инвестиций и грантов.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 493; Нарушение авторских прав?; Мы поможем в написании вашей работы!