КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы ценообразования. Методы ценообразования — это способы формирования цен на товары и услуги

|

|

|

|

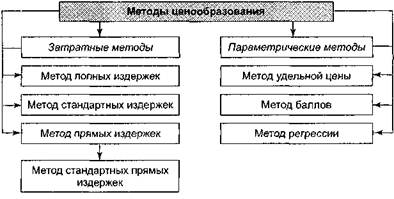

Методы ценообразования — это способы формирования цен на товары и услуги. Различают затратные и параметрические методы ценообразования. Затратные методы основаны преимущественно на учете издержек производства и реализации продукции, параметрические — на учете технико-экономических параметров товаров (рис. 1).

Рис. 1. Методы ценообразования

Затратные методы. К затратным методам ценообразования относятся методы полных, стандартных и прямых издержек. Метод полных издержек — это способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется обоснованная фирмой прибыль (табл. 2). Метод применяется предприятиями, положение которых близко к монопольному, и сбыт продукции практически гарантирован.

Таблица 2

Формирование цен методом полных издержек (тысяч рублей)

| Основные элементы цены | Изделие А | Изделие В | Изделие С |

| Прямые затраты — всего | 517,5 | ||

| В том числе: | |||

| сырье и материалы | 247,5 | 307,5 | |

| заработная плата основных производственных рабочих | 292,5 | 217,5 | |

| прочие прямые затраты | 67,5 | 52,5 | 172,5 |

| Косвенные затраты | |||

| Всего затрат | 982,5 | ||

| Прибыль | |||

| Рентабельность (к затратам), % | 14,5 | 9,2 | 8,6 |

| Выручка от реализации (цена изделия) | 1072,5 |

Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных (табл. 3). Его преимущество состоит в возможности управления затратами по отклонениям от норм, а не по их полной величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат. Наиболее сложным элементом системы стандартных издержек является определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемых на мировом рынке, и т. п. Метод стандартных издержек, в отличие от простого отражения затрат, дает возможность пофакторного их анализа.

|

|

|

Таблица 3

Формирование цен методом стандартных издержек (тысяч рублей)

| Основные элементы | Изделие А | Изделие В | Изделие С | |||

| Стан- дарт | Откло- нение | Стан- дарт | Откло- нение | Стан- дарт | Откло- нение | |

| Прямые затраты — всего | +30 | +7,5 | -45 | |||

| В том числе: | ||||||

| сырье и материалы | +15 | -22,5 | -7,5 | |||

| заработная плата основных произв. рабочих | +7,5 | +7,5 | -15 | |||

| прочие прямые затраты | +7,5 | +22,5 | -22,5 | |||

| Косвенные затраты | +15 | -15 | +30 | |||

| Всего затрат | +45 | 97,5 | -7,5 | -15 | ||

| Прибыль | +45 | 97,5 | -7,5 | -15 | ||

| Выручка от реализации (цена изделия) | 72,5 |

Примечание: «+» — экономия, «-» — перерасход.

Метод прямых издержек — способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам (табл. 4).

|

|

|

Таблица 4

Формирование цен методом прямых издержек (тысяч рублей)

| Основные элементы цены | Изделие А | Изделие В | Изделие С |

| Выручка от реализации (цена изделия) | 1072,5 | ||

| Сырье и материалы | 247,5 | 307,5 | |

| Заработная плата основных производственных рабочих | 292,5 | 217,5 | |

| Прочие прямые затраты | 67,5 | 52,5 | 172,5 |

| Итого прямые затраты | 517,5 | ||

| Покрытие (валовая прибыль) | |||

| Рентабельность (валовая прибыль к прямым затратам), % | |||

| Косвенные затраты |

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштаба производства. Поэтому чем больше разница между ценой изделия и сокращенными затратами, тем выше валовая прибыль (покрытие), а соответственно и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

Разновидностью метода прямых издержек является метод стандартных прямых издержек, совмещающий преимущества методов стандартных и прямых затрат. Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению его рентабельности (табл. 5).

Таблица 5

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 385; Нарушение авторских прав?; Мы поможем в написании вашей работы!