КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическое обоснование затрат на проведение туров

|

|

|

|

Современные особенности классификации затрат на производство туристских услуг

В современных системах учета выделяются, как правило, три номенклатурные статьи затрат: прямые материальные, прямая заработная плата и накладные расходы.

В зависимости от способа отнесения затрат на изделия они делятся на прямые и косвенные.

Поскольку к прямым затратам относят прямые материальные затраты и прямую заработную плату, т. е. заработную плату основных производственных рабочих, в косвенные затраты включают в основном накладные расходы. Другим важным признаком классификации затрат в современном производственном учете является объем производства. По этому признаку расходы подразделяются на постоянные и переменные.

Туристским предприятиям, работающим в условиях рыночной экономики, свойственны

экономические ситуации, связанные с колебанием спроса на отдельные туры по причинам сезонности и некоторым другим. Это влечет за собой изменение объемов производства туристских услуг и их продаж, что, в свою очередь, существенно влияет на себестоимость услуг и финансовые результаты турфирмы. Эта и другие ситуации могут значительно повлиять на выделение переменных и постоянных затрат, включаемых в себестоимость услуг турфирмы. Поэтому для правильности разделения затрат на постоянные и переменные для каждого направления деятельности и вида предоставляемых услуг необходимо дать определение этим затратам.

Как отмечалось выше, к постоянным затратам в современном производственном учете принято

относить такие затраты, величина которых не меняется с изменением объемов производства и

реализации услуг (например, начисляемая за отчетный период амортизация основного капитала, арендная плата, проценты на заемные средства, определенные виды заработной платы руководителей фирмы, реклама и т. д.).

|

|

|

Под переменными понимают затраты, величина которых меняется с изменением объема производства и реализации услуг (проезд туда и обратно, проживание и питание, трансфер, страховка, экскурсии, расходы на руководителя группы и т. д.). В зависимости от величины соотношения изменения затрат и изменения объема производства услуг переменные затраты подразделяются на пропорциональные, прогрессивные и дигрессивные.

Важным положением в подходах к кларсификации затрат на переменные и постоянные являются:

условность этой классификации; предпосылка, что не существует затрат, которые можно было бы заранее определенно отнести к переменным или постоянным; понимание того, что разделение затрат на переменные и постоянные во многом определяется конкретной ситуацией или проблемой по принятию решения. Последнее служит исходным пунктом для дальнейшего развития классификации этих затрат.

Таким образом, сама классификация затрат на постоянные и переменные, за исключением затрат, которые можно прямо относить к переменным или постоянным, носит относительный характер, поскольку постоянные затраты являются неизменными только в определенном интервале изменения объемов производства услуг, а переменные затраты в расчете на одну услугу не всегда остаются неизменными - они изменяются под влиянием изменений в технологии и организации производства.

Общая сумма всех постоянных и переменных издержек образует валовые издержки, которые

трансформируются в средние издержки, или затраты на единицу продукции. Средние издержки рассчитываются как частное от деления общей величины издержек на произведенное количество товара. В туристской деятельности обычно рассчитывают отдельно средние валовые издержки, средние постоянные издержки и средние переменные издержки путем деления каждого их вида на объем продаж.

|

|

|

Сравнивая средние валовые издержки с ценой туруслуг на рынке, фирма определяет уровень

доходности по данному туру в каждый данный момент времени. При этом важно отметить, что с ростом объема продаж доля постоянных издержек в единице турпродукта уменьшается, а доля переменных и валовых издержек в единице турпродукта сначала снижается, а потом, с ростом жизненного цикла, возрастает. Эта зависимость объясняется законом убывающей производительности факторов производства.

Особое значение турфирма должна придавать предельным издержкам. Как известно, предельные издержки - это прирост затрат фирмы, которые ей объективно необходимы для производства одной дополнительной единицы турпродукта. Предельные издержки показывают, во что обойдется фирме увеличение производства на одну единицу продукта, точнее, каковы будут ее дополнительные затраты в расчете на одну единицу прироста этого продукта, например одного тура.

Предельные издержки не зависят от постоянных издержек, поскольку они не меняются с изменением

объема выпуска турпродукции или объема продаж.

Специализация и разделение труда приносят турфирме выгоду, но одновременно выгодой от

состояния рекреационных ресурсов хотят воспользоваться и другие природо-эксплуатирующие отрасли.

В этих условиях турфирме необходимо принять защитные меры.

Издержки по защите своих прав и преимуществ в рыночных условиях принято называть трансакционными. Это те издержки, которые объективно несет фирма в условиях разделения труда и рыночного хозяйства. К ним относят затраты: по определению и защите прав собственности; поиску партнеров по бизнесу и заключению контрактов; поиску информации о рынках сбыта и источниках сырьевых ресурсов; определению качественных кондиций предоставляемых услуг и поддержанию их в нормальном состоянии.

Преимущества от разделения труда и специализации в условиях рыночной системы реализуются не автоматически: они требуют дополнительных затрат. Совершенно очевидно, что трансакционные издержки не могут быть выше тех выгод, которые дают фирме разделение труда и специализация. Если же они все-таки оказываются выше, то еще надо доказать, что защитить свои рыночные права на выгодной основе невозможно без вмешательства государства.

|

|

|

Особенности учета затрат по системе «директ-костинг»

Одним из альтернативных отечественному подходов к калькулированию полной себестоимости

является подход, когда в разрезе объектов калькулирования планируется и учитывается не полная, а ограниченная себестоимость. Эта себестоимость включает в себя только прямые или переменные затраты, т. е. затраты, непосредственно зависящие от изменения объемов производства услуг. В этом основная отличительная особенность системы учета «директ-костинг».

Известно, что правила ведения финансового учета и составления внешней финансовой отчетности

регламентируются государством. При этом следует добавить, что система управленческого учета наименее регламентирована законодательством. Организация производственного учета - внутреннее дело каждого предприятия или компании. Администрация фирмы самостоятельно решает, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и как их увязывать с центрами ответственности; вести ли учет фактических или стандартных (плановых, нормативных), полных или частичных (переменных, прямых, предельных) затрат.

Современную систему управленческого (производственного) учета характеризует оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Эта система включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

До сих пор в отечественном учете не было разделения бухгалтерии на финансовую и

производственную, что в ближайшее время станет остро необходимым по мере развития рыночной экономики. Вместе с тем в теории отечественного учета существует хорошо разработанная система нормативного учета, во многом схожая с западной системой «директ-костинг». Система нормативного учета включает в себя методы разработки и установления норм расхода производственных ресурсов; расчет нормативной себестоимости услуг; систематический учет изменений норм и оперативный учет и документирование отклонений от норм с указанием их причин и виновников. Таким образом, наша система учета отличается от западной лишь тем, что в ней учитываются только полные затраты и не производится их разделение на постоянные (условно-постоянные) и переменные (условно-переменные). Однако последняя все чаще применяется в отечественном экономическом анализе.

|

|

|

Справочные данные гласят, что понятие «директ-костинг», или «директ-кост», было введено в 1936 г.

американцем Сеймуром Харрисом. На первых порах практического применения этой системы в

себестоимость включались только прямые расходы (отсюда и название системы), а все косвенные расходы списывались непосредственно на финансовые результаты. В настоящее время система «директ- костинг» предусматривает учет себестоимости не только в части прямых переменных затрат, но и в части переменных косвенных расходов.

Говоря обобщенно, отметим, что особенностью директ-костинга является то, что себестоимость услуг по данной системе учитывается и планируется только в части переменных затрат. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на дебет счета финансовых результатов. Для турфирм по работе в части турагентов по переменным расходам можно оценивать такие остатки нереализованных туров на начало и конец отчетного периода, а по работе в части туроператоров - незавершенное производство, т. е. затраты по окончательно не разработанным турам.

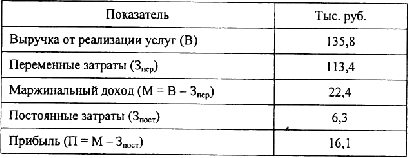

При учете по системе «директ-костинг» существуют, по меньшей мере, два результирующих

финансовых показателя: маржинальный доход и прибыль. Отчет о доходах по системе «директ-

костинг» схематично изображен в табл. 7.2.

Схема отчета о доходах по системе «директ-костинг»

Таблица 7.2

Представленная схема отчета о доходах построена на самом простом делении затрат на прямые (переменные) и косвенные (постоянные). Однако многие косвенные затраты можно считать условно- переменными и с достаточной степенью точности относить на себестоимость отдельных туров, видов услуг или оптовых заказов на туры. В случае, если центрами прибыли считаются отделы, то затраты, которые мы считали постоянными для отдельных туров или заказов, можно включать в себестоимость произведенных данным отделом услуг как прямые.

В заключение отметим, что система «директ-костинг» позволяет руководству анализировать

изменения маржинального дохода как компании в целом (с целью определения влияния постоянных расходов на прибыль компании), так и по различным турам и другим услугам.

Как отмечалось ранее, при обосновании эффективности производства туристских услуг необходимо оценивать конечный результат деятельности фирмы: маржинальный доход и прибыль, получаемые компанией. При этом прибыль, получаемая в современных условиях развития экономики, должна обеспечить уровень рентабельности турпродукта, покрывающий рост инфляции.

Туристские фирмы, как таковые, нельзя отнести к фондоемким и материалоемким видам деятельности, но и для их нормального функционирования все же требуется достаточно высокий уровень рентабельности, чтобы фирма могла выжить в существующих в настоящее время условиях конкуренции на рынке турпродуктов. Для определения конечных показателей работы турфирмы необходимо, как минимум, рассчитать следующие показатели:

• объемы реализации турпродукта;

• прямые и переменные затраты на производство турпродукта;

• маржинальный доход от реализации турпродукта;

• постоянные расходы фирмы на разработку и реализацию турпродуктов;

• валовую прибыль;

• налоги в бюджет и внебюджетные фонды;

• чистую прибыль фирмы от реализации турпродукта.

В настоящее время в России большинство турфирм выступает и в качестве туроператора, и в качестве турагента. При этом фирма-туроператор, разработав конкретный тур, либо самостоятельно реализует его, либо предоставляет возможность своим партнерам продавать эти туры с учетом скидки турагента (от 5 % и выше от стоимости тура). В ряде случаев турагенты, желающие получать дополнительные прибыли с продажи туров других турфирм, завышают цены на них, но в целом считается, что туры предлагаются по цене фирмы-туроператора. Материалы данного параграфа будем ориентировать на затраты и результаты фирмы-туроператора, поскольку они включают все затраты, которые мы должны видеть в качестве затрат турфирм на организацию того или иного тура.

На затраты фирмы-туроператора, начисляемые на каждый тур, относят: стоимость проживания в гостинице; стоимость предоставляемого питания; затраты на поездку руководителя группы; транспорт; проезд по железной дороге, авиаперелет (туда и обратно); экскурсии, предусмотренные в цене тура; комиссию турфирмам.

К переменным затратам, которые могут быть отнесены именно к данному туру, могут быть отнесены затраты на мероприятия по стимулированию сбыта тура, командировки, связанные со сбытом тура, расходы на руководителей группы и т. п.

Постоянные затраты, как правило, включают аренду офиса, заработную плату управленческого и

иного персонала фирмы, затраты на общую рекламу и др.

Кроме того, при расчете полной себестоимости всех услуг следует учитывать и другие расходы,

связанные с осуществлением управленческой деятельности фирмы, включая в накладные расходы:

транспортные, рекламные, расходы на связь, канцелярские принадлежности и пр.

Расчет себестоимости тура по системе «директ-костинг»

Для упрощения изложения методики расчетов себестоимости турпродукта рассмотрим ее на конкретном примере тура в Беларусь. Исходной информацией служат сведения, предоставленные турфирмой «Альма-Матер Тур» и касающиеся стоимости проживания, включая питание - полный пансион. На основе этих данных туроператор производит

расчет стоимости проживания в отеле при двухместном размещении с удобствами в номере в Минске и в Бресте одного человека за весь тур (табл. 7.3).

Данные затраты являются непосредственно прямыми затратами. Кроме приведенных прямых затрат

на тур существуют и другие затраты. К ним относятся:

• стоимость ж/д и авиабилетов;

• трансфер (ж/д вокзал/аэропорт - отель - ж/д вокзал/ аэропорт);

• экскурсии, входящие в стоимость тура.

При ограниченной стоимости разрабатываемого турпродукта по системе «директ-костинг» кроме прямых (непосредственных) затрат на каждого туриста следует учитывать также и те накладные расходы, которые относятся к условно-переменным и могут быть легко распределены на каждого туриста. К таким накладным расходам прежде всего относят комиссионные турфирмам, выступающим в роли тур-агентов, а также затраты на руководителя тура. При этом комиссионные турагентам рассчитывать не надо - они заложены фирмой-туроператором в стоимость тура, но затраты на руководителя в расчет на одного туриста можно определить следующим образом.

Обычно при разработке турпродукта руководителя закрепляют за группой 20 человек и более. Но для

того чтобы рассчитать командировочные руководителю группы, необходимо обратиться к Нормам возмещения расходов работникам, находящимся в краткосрочных командировках за границей.

Сумму постоянных затрат на руководителя группы туроператор распределяет поровну на всех членов тургруппы.

За рубежом приняты различные подходы к оплате гостиничных расходов и полного 'пансиона руководителя тургруппы. Для некоторых туров достаточно 10-15 туристов для того, чтобы

руководитель группы получил бесплатное гостиничное обслуживание, включая питание, доплаты и другие прямые расходы в данной стране. В этом случае расходы на руководителя складываются из

показателей табл. 7.3 и 7.4.

Однако возможны и другие варианты, когда такие льготы для руководителя группы предоставляются

при наличии в группе не менее 30 человек. Тогда при меньшей численности группы (в нашем варианте -

20 человек) для руководителя группы необходима покупка отдельной путевки. Эти суммы закладываются в стоимость тура в отдельной графе «Расходы на руководителя группы». Итоговую

сумму затрат на руководителя группы туроператор распределяет поровну на всех членов тургруппы.

Эта сумма также закладывается в стоимость тура в отдельной графе «Расходы на руководителя

группы».

Таблица 7.3

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 2620; Нарушение авторских прав?; Мы поможем в написании вашей работы!