КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Авансовий звіт

|

|

|

|

Видатковий касовий ордер

Придбання матеріалів підзвітною особою

Лабораторна робота № 2

Тема: Організація обліку розрахунків з підзвітними особами з використанням пакету БО “1С:Бухгалтерія 7.7”

МЕТА РОБОТИ - організувати облік розрахунків з підзвітними особами і прослідкувати рух готівкових коштів. Описати технологію ведення робіт. Порівняти можливості різних пакетів для ведення обліку. Виконати аналіз результатів і форм звітних документів. Описати склад і порядок ведення довідників, списків, словників для кожного пакету.

Для відображення в обліку операцій по видачі з каси наявних коштів під звіт чи відшкодування перевитрат використовується документ «Расходный кассовый ордер».

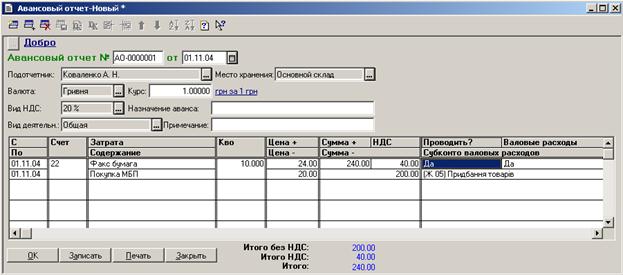

Документы – Прочие – Авансовий отчет (рис.19).

Документ "Авансовий отчет" є багатофункціональним документом. За допомогою його можна оформити як операцію по розрахунках з підзвітною особою, так і операцію прибуткування товарно-матеріальних цінностей (МШП), об'єктів ОС, інших матеріальних і нематеріальні активів за національну валюту від підзвітної особи.

Рис. 19 Електронна форма документа «Авансовый отчет»

Реквізити шапки документа варто заповнити в наступному порядку:

- вибором з довідника "Сотрудники" указати підзвітну особу, по якій формується "Авансовий отчет" (виконується прибуткування товарно-матеріальних цінностей, МШП, об'єктів основних фондів, інших матеріальних і нематеріальних активів);

- указати валюту авансового звіту, у якій указуються суми витрат підзвітної особи і курс валюти стосовно гривні;

- вибором з довідника "Налоги и отчисления" визначити ставку ПДВ для дійсного документа;

|

|

|

- указати те місце збереження, на яке буде виконане прибуткування товарно-матеріальних цінностей від підзвітної особи.

У табличній частині документа вказується наступна інформація:

- дати початку і кінця, що використовуються в основному в друкованих формах звітів про командировочні витрати;

- бухгалтерський рахунок, на який повинна бути віднесена поточна витрата й аналітику обраного рахунка;

- яка-небудь довідкова інформація, про те, за що і по якому документу зроблена витрата для друкованої форми;

- кількість оприбуткованих об'єктів, для витрат це графа недоступна для редагування;

- ціна без ПДВ оприбуткованого ТМЦ (ОС, МШП, НМА), для витрат це поле недоступне для редагування;

- сума без ПДВ поточної витрати;

- сума податку з додаткової вартості. У валютному авансовому звіті це поле заповнювати не слід;

- загальна сума з ПДВ по поточній витраті (вартість із ПДВ оприбуткованих об'єктів);

- ознака проведення чи непроведення рядка документа (шляхом вибору елемента перерахування "Да - Нет" у реквізиті "Проводить?");

- ознака включення поточної витрати до складу валових витрат і аналітика по валових витратах.

При проведенні документ "Авансовый отчет" формує відповідний набір бухгалтерських проводок, що відбивають або факт затвердження витрат підзвітної особи, або прибуткування товарно-матеріальних цінностей, інших перерахованих об'єктів через підзвітну особу. Кнопка "Печать" служить для одержання друкованої форми авансового звіту.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 758; Нарушение авторских прав?; Мы поможем в написании вашей работы!