КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Износ и амортизация основных фондов. Основные фонды в процессе функционирования постоянно изнашиваются, теряя свою стоимость или перенося ее на готовый продукт

|

|

|

|

Основные фонды в процессе функционирования постоянно изнашиваются, теряя свою стоимость или перенося ее на готовый продукт. Износ – утрата потребительной стоимости товара в результате его механического использования или воздействия природных условий. Различают физический и моральный износ основных фондов.

Физический износ - материальный износ отдельных объектов в резуль тате их использования в производстве, а также влияния естественных сил при роды и агрессивной среды.

Физический износ определяется по формуле:

где  - фактический срок службы ОФ, лет;

- фактический срок службы ОФ, лет;

- нормативный срок службы, лет.

- нормативный срок службы, лет.

где  - возможный срок службы ОФ, определяется экспертным путем, лет.

- возможный срок службы ОФ, определяется экспертным путем, лет.

Моральный износ выражается в утрате объектами своей стоимости до окончания срока физической службы. Проявляется он в двух формах. Утрата стоимости происходит, во-первых, вследствие удешевления воспроизводства аналогичных объектов в современных условиях, и во-вторых, вследствие внедрения новых технически более совершенных и производительных объектов.

Существуют два вида морального износа:

где SП – первоначальная стоимость ОФ, руб.;

SВ – восстановительная стоимость ОФ, руб.

где  - производительность новой и устаревшей техники соответственно.

- производительность новой и устаревшей техники соответственно.

Денежное возмещение износа основных фондов производится путем амортизации.

Амортизация— это процесс возмещения износа основных фондов, происходящий в обычных условиях их функционирования, путем перенесения утраченной ими стоимости на изготовленный продукт. Денежным выражением размера амортизации являются амортизационные отчисления, соответствующие степени износа основных фондов.

Амортизационные отчисления служат для полного восстановления выбывших основных фондов, для частичного восстановления изношенных основных фондов, для накопления средств на расширенное воспроизводство. Величина амортизационных отчислений определяется на основе установленных норм амортизации. В настоящее время действуют нормы амортизации, утвержденные Постановлением Совета Министров СССР от 22 октября 1990 года №1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР".

|

|

|

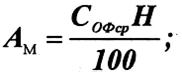

Расчет амортизационных отчислений  на полное восстановление основных фондов производится по формуле:

на полное восстановление основных фондов производится по формуле:

(1)

(1)

где  - среднегодовая стоимость основных фондов, включающая стоимость доставки, монтажа и других работ, руб.;

- среднегодовая стоимость основных фондов, включающая стоимость доставки, монтажа и других работ, руб.;

- годовая норма амортизации в %.

- годовая норма амортизации в %.

Для планирования и прогнозирования принята определенная методика расчетов среднегодовой стоимости основных фондов  , на которую по средневзвешенной процентной норме ( ) начисляются амортизационные отчисления.

, на которую по средневзвешенной процентной норме ( ) начисляются амортизационные отчисления.

(2)

(2)

где  - стоимость основных фондов на начало планируемого года, руб.;

- стоимость основных фондов на начало планируемого года, руб.;

- среднегодовая стоимость основных фондов в, вводимых в эксплуатацию в планируемом году, руб.,

- среднегодовая стоимость основных фондов в, вводимых в эксплуатацию в планируемом году, руб.,

- среднегодовая стоимость основных фондов, выбывающих (ликвидируемых) из эксплуатации в планируемом году, руб.

- среднегодовая стоимость основных фондов, выбывающих (ликвидируемых) из эксплуатации в планируемом году, руб.

Соответственно в целом по предприятию:

(3)

(3)

где  - стоимость объекта, вводимого в эксплуатацию, руб.;

- стоимость объекта, вводимого в эксплуатацию, руб.;

- стоимость ликвидируемого объекта, руб.;

- стоимость ликвидируемого объекта, руб.;

- время, количество полных месяцев функционирования объекта в планируемом году.

- время, количество полных месяцев функционирования объекта в планируемом году.

Далее среднегодовую стоимость основных фондов по каждому виду или группе умножают на установленные нормы амортизационных отчислений и делят на 100.

Иногда возникают отклонения от базовых норм амортизации ( ). Тогда необходимо применять к одной и той же норме амортизационных отчислений одновременно, скажем, два поправочных коэффициента.

). Тогда необходимо применять к одной и той же норме амортизационных отчислений одновременно, скажем, два поправочных коэффициента.

Скорректированная норма амортизации (  ) находится по формуле:

) находится по формуле:

|

|

|

(4)

(4)

где  ,

,  - коэффициенты, применяемые при наличии отклонений от установленных базовых норм режима работы и других условий.

- коэффициенты, применяемые при наличии отклонений от установленных базовых норм режима работы и других условий.

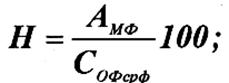

Также сумму планируемых амортизационных отчислений можно определить по средневзвешенным годовым нормам амортизации, исходя из отчета за прошлый год. Эти нормы определяются путем отнесения сумм фактически начисленных амортизационных отчислений к среднегодовой стоимости основных фондов по отчету:

(5)

(5)

где  - размер фактически начисленных амортизационных отчислений руб.;

- размер фактически начисленных амортизационных отчислений руб.;

- размер среднегодовой стоимости основных фондов по отчету, руб.

- размер среднегодовой стоимости основных фондов по отчету, руб.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 520; Нарушение авторских прав?; Мы поможем в написании вашей работы!