КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цена и ценообразование

|

|

|

|

Цена, представляющая собой денежное выражение стоимости товара, в экономическом анализе противопожарной защиты находит самое широкое применение. В условиях товарных отношений цена выступает как связующее звено между производителем и потребителем, т.е. является механизмом, обеспечивающим равновесие между спросом и предложением. Рыночным отношениям соответствуют цены, формируемые на основе спроса и предложения.

Ценообразование – процесс формирования цен на товары и услуги.

Цена, в экономическом анализе противопожарной защиты находит самое широкое применение. Она выступает как самостоятельный показатель при определении экономических потерь от пожаров, используется в расчетах по определению капитальных и эксплуатационных затрат на противопожарную защиту, а также при решении вопросов финансово-хозяйственной деятельности в органах управления и подразделениях Государственной противопожарной службы. С помощью цен осуществляется распределение национального дохода и формирование национально-хозяйственных пропорций.

Цена является важнейшим средством стимулирования развития технического прогресса. Это предполагает, что цены на новую техническую продукцию определяются таким образом, что предприятия-поставщики заинтересованы в повышении технического уровня и улучшения качества своей продукции при экономии затрат на ее производство, а предприятия и организации-заказчики - в скорейшем внедрении новой прогрессивной продукции.

4 Себестоимость и ее значение для ценообразования

в рыночных условиях. Издержки производства

при ценообразовании

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты предприятия (фирмы) на производство и реализацию продукции. Себестоимость продукции является важнейшим экономическим показателем работы предприятий и отраслей национального хозяйства. Все стороны производства: уровень производительности труда, объем продукции и ее качество, использование рабочей силы, средств производства, уровень механизации (электрификации) производства и т.д. - в той или иной мере влияют на себестоимость продукции.

|

|

|

По способам расчета и сферам применения в управлении производством различают:

1. плановую (сметную),

2. нормативную

3. и фактическую себестоимость продукции.

Плановая себестоимость включает в себя затраты, необходимые для предприятия при данном организационно-техническом уровне производства продукции.

Нормативная себестоимость в отличие от плановой отражает затраты на производство и реализацию, рассчитанные на основе текущих норм использования ресурсов.

Фактическая себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт определенного вида продукции. Она характеризует действительные затраты ресурсов на производство конкретных изделий.

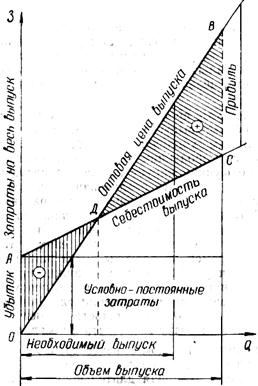

В процессе установления цен на продукцию предприятие должно контролировать свои издержки (сумма затрат, осуществленных для производства продукции и оказания услуг, выраженных в денежной форме), т.к. их даже незначительное увеличение приводит к уменьшению прибыли.

Издержки подразделяются на постоянные и переменные (см. рис. 1).

Постоянные издержки представляют собой затраты, которые имеют место даже тогда, когда производство не осуществляется по каким-либо причинам. Эти издержки существуют независимо от любого изменения объема выпуска продукции. К ним относятся в частности: цеховые расходы, общепроизводственные расходы и т.д.

|

| Рис. 1 |

Переменные издержки представляют собой затраты на сырье и основные материалы, топливо и энергию на технологические цели, основную и дополнительную заработную плату рабочих и т.д. Изменение издержек в зависимости от количества производимой продукции отражает категория предельных издержек. Сумма постоянных и переменных издержек составляет совокупные или валовые издержки.

|

|

|

Предельные издержки - это издержки, которые требуются дополнительно для выпуска одной дополнительной единицы продукции сверх определенного количества.

Таким образом, цена, устанавливаемая предприятием на производимый ею товар, зависит от издержек производства, от фактора спроса и предложения, от платежеспособности населения, от ценовой политики и рыночной стратегии предприятия, от качества товара, сервиса и, наконец, от его жизненного цикла.

Все эти факторы являются регулирующими, т.е. с их помощью происходит регулирование цен предприятиями в условиях рыночных отношений.

5 Структура себестоимости по экономическим элементам

и статьям калькуляции. Виды цен. Структура образования цен.

Калькуляция – исчисление себестоимости единицы продукции или выполненной работы по статьям затрат.

Классификация затрат означает их систематизацию и объединение в однородные группы в зависимости от используемого признака группировки. Применяется две системы их классификации.

Классификация расходов по экономическим элементам предусматривает следующий состав:

- сырье и основные материалы;

- вспомогательные материалы;

- энергия;

- заработная плата промышленно-производственного персонала;

- отчисления на социальное страхование, в пенсионный фонд, в фонд занятости, в фонд обязательного медицинского страхования;

- амортизация основных фондов;

- прочие расходы.

Классификация затрат по статьям калькуляции:

- сырье и основные материалы;

- возвратные отходы;

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- страховые взносы (в пенсионный фонд, фонд занятости, фонд социального страхования, фонд обязательного медицинского страхования);

- расходы на подготовку и освоение производства;

|

|

|

- цеховые расходы;

- общепроизводственные расходы;

- потери от брака;

- прочие производственные расходы;

- внепроизводственные расходы.

Доля различных видов затрат в совокупных затратах на производство продукции и их соотношение характеризует структуру себестоимости.

Различают:

1. плановую,

2. нормативную

3. и отчетную калькуляции.

Плановая калькуляция рассчитывается на основе прогрессивных норм материальных и трудовых затрат.

Нормативная калькуляция определяет себестоимость изделия на определенную дату по действующим на данную дату нормам расхода материальных и трудовых ресурсов.

Отчетная калькуляция показывает фактические затраты на производство и реализацию единицы продукции, нашедшие отражение в бухгалтерском учете.

Каждая конкретная цена состоит из ряда экономических элементов. Соотношение отдельных элементов цены, выраженное в процентах, представляет собой структуру цены. Особое значение имеет структура отпускной цены предприятия. Эта цена является конечной ценной для большинства видов продукции производственно-технического назначения. Она состоит из полной себестоимости и прибыли.

| Материальные затраты | Амортизация | Отчисления в пенсионный фонд и др. фонды | Фонд оплаты труда | Прибыль | НДС и др. косвенные налоги | Оптовая наценка | Торговая надбавка | |

| ——— | себестоимость | ——® | ||||||

| ——— | оптовая цена предприятия | ————————® | ||||||

| ——— | оптовая цена реализации | ————————————® | ||||||

| ——— | розничная цена | ————————————————————® | ||||||

Рис. 2. Структура образования цен

Посреднические организации устанавливают наценки к отпускным ценам предприятия.

Одним из важных элементов цены являются налоги. В настоящее время в цену включаются налог на добавленную стоимость, акцизы и др.

Для доведения товара до конечного потребителя торговыми организациями определяются розничные цены, в состав которых, кроме перечисленных элементов (себестоимости, прибыли, налогов, наценок, скидок), которые в совокупности составляют рыночную отпускную цену, включаются также торговые надбавки.

|

|

|

Структура образования цены складывается из себестоимости, оптовой цены предприятия, оптовой цены реализации, розничной цены.

Себестоимость включает в себя (материальные затраты, отчисления на амортизацию, отчисления в пенсионный фонд, на социальное страхование и др., фонд оплаты труда). Оптовая цена предприятия - все выше перечисленные затраты и отчисления плюс прибыль предприятия. Оптовая цена реализации (оптовые цены предприятия) - плюс налог на добавленную стоимость и другие косвенные налоги. Розничные цены (оптовая цена реализации) - плюс оптовая наценка и торговые надбавки.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 697; Нарушение авторских прав?; Мы поможем в написании вашей работы!