КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовое регулирование

|

|

|

|

Преобразование системы управления в Российской Федерации

| Командно-административная система |

Помимо рассмотренных типов макрорегуляторов экономики имеется еще один тип — командно-административная система управления (в западной экономической литературе эту систему называют «командная экономика»). Что же представляет собой данный хозяйственный механизм?

Самуэльсон П.А., Нордхаус В.Д. Экономика. М., 2000. С. 58.

Самуэльсон П.А., Нордхаус В.Д. Экономика. М., 2000. С. 58.

21.5. Преобразование системы управления в Российской Федерации 347

Командно-административная система управления — это централизованное государственное управление, которое заставляет все предприятия выполнять плановые директивы (обязательные задания) с помощью приказов и других неэкономических методов. Характерные черты этой системы отражены в схеме (рис. 21.6).

Командно-административная система управления — это централизованное государственное управление, которое заставляет все предприятия выполнять плановые директивы (обязательные задания) с помощью приказов и других неэкономических методов. Характерные черты этой системы отражены в схеме (рис. 21.6).

Эта система руководства национальной экономикой означает, во-первых, непосредственное управление всеми предприятиями из единого центра — высших эшелонов административной власти. А это сводит «на нет» самостоятельность и демократическое самоуправление предприятий. Во-вторых, государство полностью контролирует производство и распределение продукции, в результате чего исключаются свободные рыночные связи между отдельными хозяйствами. В-третьих, государственный аппарат руководит их деятельностью с помощью административно-распорядительных методов. Тем самым подрывается свободная предприимчивость работников и их материальная заинтересованность в результатах труда.

Приказное управление в полной мере утверждается, когда происходит огосударствление экономики. Такая мера оправданно применяется при чрезвычайных обстоятельствах, вызванных войной, хозяйственной разрухой, голодом. Командное руководство способно быстро сосредоточить материальные и людские ресурсы на решающих участках хозяйства, успешно выполнить сравнительно простые производственные задачи. В крайних условиях данный тип управления может оказаться единственно возможным и по-своему эффективным.

|

|

|

Впервые командное руководство экономикой возникло в разгар первой мировой войны, в 1916 г., в Германии. Тяжелое воен-

Глава 21. Регуляторы национального хозяйства

21.5. Преобразование системы управления в Российской Федерации 349

ное и хозяйственное положение вынудило государство взять на себя контроль за производством, распределением дефицитных сырьевых и энергетических ресурсов, а также непосредственно распределять продовольствие. Центральная власть стала также регулировать трудовые отношения на предприятиях. Был введен закон о трудовой повинности граждан с 16 до 60 лет, установлен военный режим на производстве и введен 12-часовой рабочий день.

ное и хозяйственное положение вынудило государство взять на себя контроль за производством, распределением дефицитных сырьевых и энергетических ресурсов, а также непосредственно распределять продовольствие. Центральная власть стала также регулировать трудовые отношения на предприятиях. Был введен закон о трудовой повинности граждан с 16 до 60 лет, установлен военный режим на производстве и введен 12-часовой рабочий день.

В нашей стране административное управление хозяйством было установлено в конце 1918 г., когда начались гражданская война и иностранная интервенция. Нужды обороны потребовали централизации управления страной. Была введена продразверстка (у крестьян отбирались все излишки продовольствия). Промышленность не выпускала товаров для населения, и произошла натурализация экономических отношений. Была установлена всеобщая трудовая повинность. Руководство промышленностью сосредоточили в своих руках главные управления Всероссийского Совета народного хозяйства. Они лишили предприятия всякой самостоятельности, в директивном порядке снабжали их материальными ресурсами и реализовывали готовую продукцию.

Командно-административную систему управления можно признать — как это ни покажется парадоксальным — нормальной формой регулирования хозяйства, пригодной, правда, только для чрезвычайных исторических условий, когда общественный строй какой-то страны и жизнь ее граждан находятся под угрозой.

|

|

|

Напротив, когда война заканчивается, командное руководство экономикой изживает себя и, как правило, устраняется. Приказные методы не отвечают задачам мирного хозяйственного строительства. Поэтому в нашей стране в начале 1921 г. чисто административная система управления была упразднена. Однако в конце 1920-х — начале 1930-х гг. вновь произошло полное огосударствление экономики. Вся власть фактически перешла у центральному государственному аппарату, и вновь установилась система командования народным хозяйством.

В начале хозяйственного строительства сверхцентрализованное управление давало определенный результат, ибо объем выпуска всей продукции был еще очень невелик, а структура промышленности была сравнительно простой. Кагда же производство достигло современных масштабов, эффективно руководить им из центра стало невозможно. Если в 1920-х гг. у нас насчитывалось всего два десятка индустриальных отраслей, то в начале

1990-х гг. имелось свыше 500 отраслей, подотраслей и видов производства, более 45 тыс. крупных предприятий. Промышленность выпускала свыше 24 млн наименований видов продукции.

Можно ли со знанием дела решать из центра все многообразие конкретных задач, связанных с развитием такого хозяйства? Разумеется, нельзя.

Госплан ограничивался разработкой одного варианта государственного плана, не пытаясь путем многовариантных расчетов найти наиболее эффективные решения. После того как план был официально утвержден, он по указаниям руководящих органов многократно переделывался по объективным и субъективным причинам. Поскольку в плановом порядке поддерживалась дефицитная экономика, а нормально необходимые для воспроизводства резервы (свободные производственные мощности, сырье, финансовые средства) всегда отсутствовали, то план представлял собой некое подобие не раз перекраиваемого «тришкина кафтана». Его окончательная доводка и исправление осуществлялись в ходе выполнения плановых заданий, которые предписывалось выполнять «любой ценой».

|

|

|

За более чем 50-летнее существование командно-административная система управления подорвала основы нормального функционирования общественного производства и в результате этого ввергла нашу страну в глубокий застой и экономический кризис.

| Путь к новой системе регулирования |

Мы находимся сейчас в самом начале пути к новой системе регулирования национального хозяйства России. В связи с этим приходится говорить и о нерешенных проблемах.

Исходной является проблема выбора макроэкономического регулятора.

Уже в начале 1990-х гг. было ясно одно: надо уходить вперед от командно-административной системы управления национальным хозяйством. Но какой иной тип макрорегулятора выбрать? По этому поводу у экономистов и государственных деятелей России не было единства и согласия.

Выбор был сделан в пользу самого быстрого перехода от одной крайности (командной системы) к противоположной (свободной рыночной экономике, основанной на частнокапиталистическом предпринимательстве). Весь расчет строился на том, что так называемая «невидимая рука» — свободный капиталистический рынок — возьмет на себя роль хозяйственного механизма.

Глава 21. Регуляторы национального хозяйства

Однако хорошо известно, что в 1992 г. в нашей стране появились лишь зачатки рыночных отношений, не принявших цивилизованную форму. Что касается развитого конкурентного рынка, способного регулировать определенные хозяйственные связи, то он появится, по-видимому, не скоро.

Однако хорошо известно, что в 1992 г. в нашей стране появились лишь зачатки рыночных отношений, не принявших цивилизованную форму. Что касается развитого конкурентного рынка, способного регулировать определенные хозяйственные связи, то он появится, по-видимому, не скоро.

Тем не менее с самого начала сложилосьрезко отрицательное отношение к плановой организации народного хозяйства.

В 1992 г. российское правительство одномоментно уничтожило органы административного регулирования производства. Так, был упразднен Государственный плановый комитет (Госплан), который разрабатывал централизованные планы и прогнозы социально-экономического развития. Перестал существовать Государственный комитет по материально-техническому снабжению, который в соответствии с народнохозяйственным планом обеспечивал все отрасли средствами производства. Таким образом, в ожидании «невидимой руки», образно говоря, отрубили «видимую руку» государственного регулирования. К этому надо добавить, что еще раньше (после реформы управления промышленностью в 1987 г.) государство утратило контроль за хозяйственной деятельностью тех предприятий, которые находились в рамках государственной собственности.

|

|

|

Правительство России в 1993 г. признало, что в итоге преобразований государственные предприятия оказались неподконтрольны ни рынку, которого еще не было, ни плану, которого уже не стало, ни государству как собственнику. Надо было искать выход из этой тупиковой ситуации, прибегая прежде всего к экономическим методам регулирования хозяйственной деятельности.

Однако экономические рычаги управления были использованы не для укрепления централизованного хозяйственного механизма, а по сути дела для его еще большего ослабления. Стали применяться такие методы регулирования, которые усиливали нестабильность национальной экономики:

а) для покрытия большого бюджетного дефицита государство

ввело огромный инфляционный налог. Однако чрезмерно высо

кие темпы инфляции нанесли сильный удар по экономике;

б) необычайно высокие налоги подорвали нормальную заин

тересованность предпринимателей и работников в увеличении

производства.

Российская экономика требует оптимального сочетания государственного и рыночного регулирования хозяйственной деятельности.

В первую очередь важно создать эффективную централизованную вертикаль макроэкономического управления. Речь идет об

21.5. Преобразование системы управления в Российской Федерации 351

образовании целостной системы государственного регулирования экономики и социальной сферы. Эта система призвана обеспечить уравновешенность интересов экономических и социальных сил страны, выработку оптимальных целей общественного развития и создание условий их достижения.

Централизация управления сейчас диктуется необходимостью успешного решения долговременных созидательных задач, призванных ликвидировать последствия десятилетнего упадка экономики страны. Согласно оценке экспертов, чтобы достичь такого же уровня душевого производства валового внутреннего продукта, как в современных Португалии или Испании, России понадобится примерно 15 лет при темпах экономического роста не менее 8% в год. Наша страна достигнет уровня душевого производства ВВП Великобритании или Франции, если темпы роста будут на уровне 10% в год.

Чтобы развернуть созидательную хозяйственную деятельность, необходимо иметь долгосрочную общенациональную стратегию развития. В ней, в частности, целесообразно предусмотреть: а) поощрение быстрого экономического роста на основе значительного увеличения инвестиций; б) проведение активной промышленной политики посредством преимущественного развития лидирующих направлений научно-технического прогресса; в) создание эффективной финансовой системы; и др.

Оптимальная (наилучшая) система управления экономикой в России призвана, с одной стороны, значительно повысить роль государства в выполнении общенациональных задач, с другой — обеспечить дальнейшее развитие рыночных отношений. При этом важно соблюдать доступность и бесплатность для всех граждан базовых социальных услуг (прежде всего образования и здравоохранения), перераспределить социальные расходы общества в пользу самых уязвимых групп населения. Целесообразно предоставить гражданам возможность более высокого уровня социального потребления за счет собственных доходов.

Однако речь не должна идти о возрождении директивного планирования и управления всем хозяйством непосредственно из центра. Это привело бы к тому, что всеохватывающее регламентирование вновь сковало работу каждого предприятия. Возможно, что в будущем — при развитии эффективных методов экономического регулирования — роль государства в экономике во многом сведется к выработке «правил игры» и контролю за их соблюдением.

Глава 21. Регуляторы национального хозяйства

Литература

Литература

Барр Р. Политическая экономия: В 2 т. Т. 2. Тема 1. Подтема 11. М., 1995.

Веттенберг Г. Новое общество. О возможностях общественного сектора: Пер. со швед. М., 2000.

Гэлбрейт Дж.К. Экономические теории и цели общества. М., 1976. Гл. 24—26.

Кейнс Дж. Общая теория занятости, процента и денег. М., 1978.

Корнаи М. Путь к свободной экономике: Пер. с англ. М., 1990.

Ламперт Х. Социальная рыночная экономика. Германский путь. М., 1993.

Леонтьев В. Экономические эссе. М., 1990. С. 11—17, 215—241.

Макмиллан Ч. Японская промышленная система. М., 1988.

Мэнкью Н.Г. Макроэкономика. М., 1994. Гл. 12,15.

Пигу А. Экономическая теория благосостояния. М., 1985.

Самуэльсон П.А., Нордхаус В.Д. Экономика. М., 2000. Гл. 2.

Социально-экономическая эффективность: опыт США. Роль государства. М., 1999.

Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М., 1999. Гл. 1,4,22.

Хайек Ф. Дорога к рабству. М., 1992.

ГЛАВА 22. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ФИСКАЛЬНАЯ ПОЛИТИКА

Финансы и их роль Очень важным и эффективным рычагом воздействия государства на национальное хозяйство являются финансы, которыми оно обладает. Финансы (от лат. financia — наличность, доход) — совокупность всех денежных средств, которые имеют домашние хозяйства, предприятия и государство.

Рассмотрим структуру финансовой системы и взаимосвязи между ее основными частями.

На предприятиях и в домашних хозяйствах образуются первичные финансы. Здесь собственники факторов производства применяют труд и его вещественные условия для получения изначальных доходов. Эта финансовая деятельность включает: образование денежных средств и их расходование. На уровне низовых звеньев национального хозяйства доходы и расходы уравновешиваются следующим образом. На фирмах состояние финансов отражается в счете прибылей и убытков (затрат). В домашнем хозяйстве полученные доходы (от использования факторов производства) сопоставляются с расходами (затратами на текущие потребление и сбережения).

Вторичные финансы государства образуются в результате последующего распределения (или перераспределения) первичных доходов главным образом с помощью налогов. Налоги — обязательные платежи, которые государство взимает с учетом величины начальных доходов предприятий и населения.

Возрастание регулирующей роли государства привело к абсолютному увеличению объема финансовых ресурсов, которыми оно стало располагать, и относительному возрастанию доли государства в совокупной сумме денежных средств общества. Если в начале ХХ столетия в ведущих западных странах через государственные финансы перераспределялось 9—18% нацио-

|

354 Глава 22. Государственный бюджет и фискальная политика

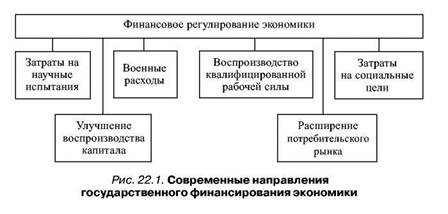

нального дохода, то с 1960—1970-х гг. — 50% и более. Новые явления в развитии финансов обусловлены научно-технической революцией, расширением нерыночного сектора экономики, интернационализацией производства и усилением воздействия государства на экономику. В сявзи с этим можно отметить несколько современных направлений финансового регулирования (рис. 22.1).

Для расширения научно-исследовательских и опытно-конструкторских работ государство активно проводит инновационные программы в своем секторе и стимулирует техническое обновление производства в других звеньях национального хозяйства. Средства государственного казначейства широко расходуются на кредиты, субсидии (денежные пособия) и дотации (выплаты для покрытия убытков или для других целей) предпринимательскому капиталу в соответствии с различными государственными заказами. Важным направлением финансирования являются возросшие расходы на образование, изменение профессиональной структуры и повышение квалификации рабочей силы.

Национальные финансы играют важную роль в расширении государственного потребления, которое создает дополнительный спрос, расширяет внутренний рынок. Этим же целям соответствуют закупки товаров и услуг на военные цели. Расходы государства на оплату военных заказов, крупные налоговые льготы делают очень выгодным для бизнесменов производство вооружений.

Регулированию экономики способствуют расходы на социальные цели. Они позволяют расширить потребление товаров и

22.1. Финансовое регулирование

услуг, поскольку денежные расходы на социальную инфраструктуру (строительство школ, больниц, жилых домов) расширяют рынок сбыта для многих отраслей хозяйства.

Структура и объемы государственных финансов, их роль в воспроизводстве и распределении национального продукта в странах Запада существенно изменяются в зависимости от характера хозяйственной роли государства. Заметное влияние на последнюю оказывает фискальная политика.

Фискальная Фискальная (от лат. fiscalis — казенный) полити-

политика ка — совокупность финансовых мероприятий го-

сударства по регулированию правительственных доходов и расходов. Она значительно видоизменяется в зависимости от таких стратегических задач, как, например, антикризисное регулирование, обеспечение высокой занятости, борьба с инфляцией.

Современная фискальная политика включает прямые и косвенные финансовые методы регулирования экономики.

К прямым относятся способы бюджетного регулирования. За счет бюджета финансируются: а) затраты на расширенное воспроизводство; б) непроизводительные расходы государства; в) развитие инфраструктуры, научных исследований и т.п.; г) проведение структурной политики; д) содержание военно-промышленного комплекса и др.

С помощью косвенных методов оказывается воздействие на финансовые возможности производителей товаров и размеры потребительского спроса. Важную роль здесь играет система налогообложения. Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов и т.п., государство стремится добиться возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

В зависимости от характера использования прямых и косвенных методов различают два вида фискальной политики государства: а) дискреционную и б) политику автоматических стабилизаторов. Проанализируем их подробнее.

Дискреционная (от лат. discrecio — действующий по своему усмотрению) политика означает следующее. Государство сознательно регулирует свои расходы и налогообложение в целях улучшения экономического положения страны. При этом правительство учитывает следующие проверенные на практике функциональные зависимости между переменными величинами.

Глава 22. Государственный бюджет и фискальная политика

22.1. Финансовое регулирование

Первая зависимость состоит в том, что рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятость трудоспособного населения.

Первая зависимость состоит в том, что рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятость трудоспособного населения.

Другая зависимость показывает, что увеличение суммы налогов уменьшает личный располагаемый доход домашних хозяйств. В этом случае сокращаются спрос и объем выпуска продукции и занятость рабочей силы. И наоборот, снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости.

Указанные зависимости используются в дискреционной политике для воздействия на экономический цикл. Разумеется, эта политика отличается на разных фазах цикла.

Например, при кризисе проводится политика экономического роста. Для увеличения объема ВНП расширяются государственные расходы, снижаются налоги, причем повышение расходов сочетается с уменьшением налогов. Итогом является уменьшение спада производства.

Когда происходит инфляционный рост производства (подъем, вызванный избыточным спросом), то правительство проводит политику сдерживания деловой активности — сокращает государственные расходы, увеличивает налоги. В результате снижается совокупный спрос и соответственно уменьшается объем ВНП.

Второй вид фискальной политики — политика автоматических (встроенных) стабилизаторов. Автоматический стабилизатор — экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла. Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты.

На фазе подъема, естественно, растут доходы фирм и населения. Но при прогрессивном налогообложении еще быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Следовательно, уменьшаются выплаты пособий по безработице и иные социальные расходы государства. Заодно снижается совокупный спрос, а это сдерживает экономический рост.

В фазе кризиса налоговые поступления автоматически уменьшаются, и тем самым сокращается сумма изъятий из доходов фирм и домашних хозяйств. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательная способность населения, что помогает преодолеть спад производства.

Из сказанного видно, какое огромное значение имеет налогообложение в финансовом регулировании макроэкономики. В связи с этим фискальная политика государства должна быть направлена на совершенствование налогового законодательства и практики сбора налогов.

Рассмотрим в качестве примера наиболее важную разновидность налогов — подоходный налог, который устанавливается на доходы физических лиц и прибыль фирм. Как определяется величина этого налога?

Сначала подсчитывается валовой доход — сумма всех доходов, полученных физическими и юридическими лицами из разных источников. По законодательству обычно разрешается из валового дохода произвести следующие вычеты: а) производственные, транспортные, командировочные и рекламные расходы; б) различные налоговые льготы (необлагаемый минимум доходов; суммы пожертвований, льготы для пенсионеров, инвалидов и др.). Значит, облагаемый налогом доход — это разница между валовым доходом и указанными вычетами.

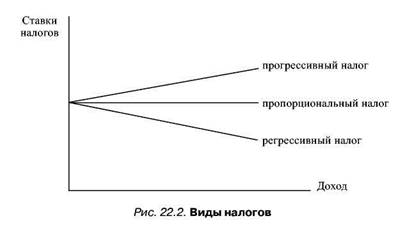

Важно установить оптимальную налоговую ставку (размер налога на единицу обложения). Различаются следующие ставки налога:

• прогрессивные, которые возрастают с увеличением доходов;

• пропорциональные — единый процент уплаты налогов неза

висимо от размеров доходов;

•регрессивные, которые снижаются в большей мере в сторону меньших доходов (рис. 22.2).

Глава 22. Государственный бюджет и фискальная политика

22.2. Государственный бюджет

| |

|

Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду и новаторству. Непомерное возрастание в 1960—1970-х гг. в западных странах налогового бремени вызвало «налоговые бунты», широкое уклонение от налогов, привело к утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения.

Напротив, снижение ставок налогов может способствовать стремлению работников и предпринимателей увеличивать производство и получать бульшие доходы. Одновременно расширяется налогооблагаемая база — заработная плата и прибыль.

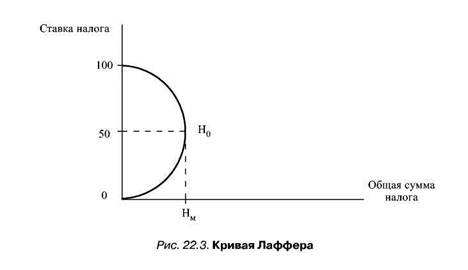

Группа американских специалистов во главе с профессором А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера (рис. 22.3).

Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50—70%. Американцы говорят, что при столь высокой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике.

В течение 1980 — начале 1990-х гг. в ведущих странах Запада проводились радикальные налоговые реформы. Их цель — ввести более равномерное налогообложение равных по величине доходов, уменьшить налог на прибыли компаний, снизить прогрессивность налогообложения, ликвидировать ряд налоговых льгот.

Кстати, с самого начала экономических преобразований в России правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм (все виды федеральных, региональных (собираемых субъектами Российской Федерации) и местных налогов и взносов в различные фонды доходили до 85—90%), что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Не случайно ответной реакцией явилось широкое развитие теневой экономики. В итоге Правительство Российской Федерации было не в состоянии собрать в доходную часть бюджета до половины предусмотренных налоговых поступлений.

Сотрудники налоговой полиции обнаружили свыше ста способов уклонения от налогов. Вот несколько, пожалуй, самых простых:

S занижается объем произведенной продукции;

•S завышается себестоимость товара (чтобы скрыть часть прибыли);

S торговая выручка, полученная наличными, не приходуется, не указывается;

•S используются чужие расчетные счета в банке по взаимной договоренности предпринимателей;

S при сдаче товаров в коммерческий магазин накладная (документ о поставке товаров) оформляется, но не регистрируется; и т.д.

Таким образом, теневая экономика наносит серьезный ущерб формированию доходной части государственного бюджета.

Было теоретически доказано: ставка налога в 50% Н0 является оптимальной. В таком случае достигается максимальная сумма налогов Нм. При ставке налога выше Н0 резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При ставке налога, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 422; Нарушение авторских прав?; Мы поможем в написании вашей работы!