КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проблеми

|

|

|

|

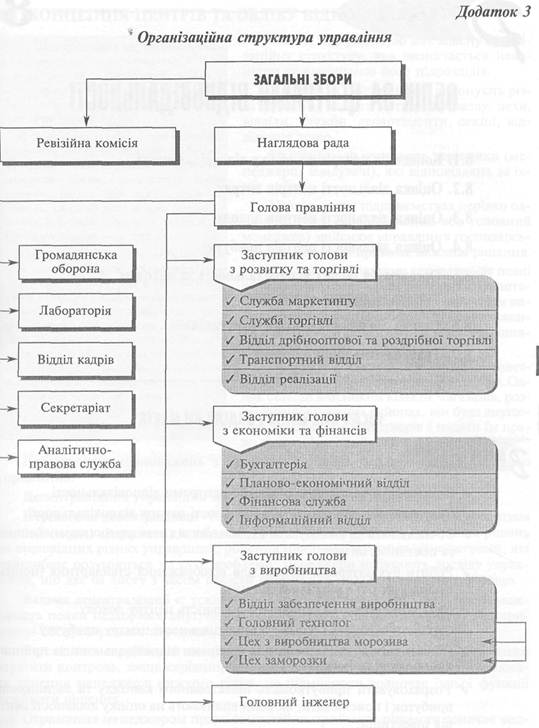

Розповідаючи про підприємство, голова Правління згадав, як важко й болісно проходила купівля акцій на біржі. Холдингова компанія "Ресурс " придбала основний пакет акцій і почала покривати борги холодокомбінату з електроенергії та води, що на той момент становили близько 500 тисяч доларів США, також виділила оборотні кошти для запуску фабрики морозива. В той час консалтинговій компанії "Сигма " було зроблене замовлення на проведення аналізу підприємства і визначення його місця на ринку. Консультанти запропонували стратегію розвитку підприємства, проаналізували техніко-економічний стан, організаційну структуру управління підприємством, окремі аспекти фінансово-господарської діяльності, а також запропонували облікову програму підприємства.

Наступним кроком виведення холодокомбінату на новий рівень було придбання грецького підприємства "Дельта ". Управління підприємством здійснювалося з Греції, керівництво не зовсім чітко розуміло ситуацію, що склалася на українському ринку, вітчизняний споживач переситився дорогим синтетичним морозивом, а з часом почав з 'являтися аналогічний вітчизняний продукт. Все це стало передумовою виходу "Дельти " з ринку України.

ВАТ придбало у "Дельти " 800холодильних прилавків прямо в магазинах, 13 автомобілів "Мерседес " з холодильними агрегатами для перевезення морозива вантажопідйомністю 4 тонни кожен, до роботи були залучені торгові агенти, які здійснювали управління торговою службою, програмне забезпечення теж перейшло у спадок холодокомбінату.

Спочатку це відіграло позитивну роль, адже була створена мережа дилерів по Україні з власними прилавками та машинами; сформована мережа київських дилерів. На підприємстві, що традиційно спрямоване на виробництво, була відсутня служба маркетингу та комерційна служба, але, незважаючи на це, обсяг продажу у 1999 році збільшився на 50% порівняно з попереднім роком.

|

|

|

Проаналізувавши звіт консультантів та ситуацію на підприємстві, керівництво дійшло висновку, що необхідно створити комерційну службу, запровадити посаду заступника з економіки та фінансів, надавши йому повноваження контролю за всіма грошовими потоками.

На початку 2000 року постало питання зміни інфраструктури холоду (заміна системи подання), завдяки чому можна було заощадити енергоносії й підвищити якість продукції шляхом стабілізації режимів холоду на фасувальному обладнанні. Для розв 'я-зання цього питання були потрібні капіталовкладення, кредити.

У 2000 році й далі розвивалася мережа дилерів із власним обладнанням і до літа вона налічувала майже 25 осіб по Україні, здійснювався оптовий продаж. Попри те, що канали дистриб 'юторської мережі розширювалися, обсяг продажу підвищувався повільно, а в окремі місяці навіть знижувався. Керівництво дійшло висновку, що система контролю роботи водіїв та інспекторів потребує перегляду. Виходячи з того, що водії та інспектори затримували у себе гроші, вчасно не повертали їх у касу, купували за ці гроші дешевше морозиво через оптовиків і реалізували його через свою відпрацьовану мережу, надавали послуги іншим продавцям морозива, було вирішено реорганізувати відділ збуту. Збут на ринку Києва та Київської області було виведено в окрему структуру. Восени 2000 року, наприкінці сезону, було ухвалено рішення цілком реструктурувати підприємство.

У зв 'язку з цим нове керівництво підприємства дуже зацікавилося розробленням цілісної системи планування діяльності, бо ефективне ведення бізнесу неможливе без ретельно підготовленого плану.

|

|

|

Муки творчості

Ольга з властивим їй ентузіазмом взялася за роботу. Поговоривши з фінансовим менеджером, вона попрямувала до планового відділу підприємства. Адже співробітники саме цього відділу складають необхідні для підприємства бюджети. Вона отримала плани, складені на другий квартал 2000 року: бюджет продажу і виробництва морозива, норми витрат основних матеріалів (сировини) й допоміжних (пакувальних) матеріалів, бюджет накладних цехових витрат (витрати, пов 'язані з роботою цеху та обслуговуванням обладнання з урахуванням зар

обітної плати непрямих робітників та інженерно-технічного персоналу), бюджет оплати праці основних робітників, бюджет витрат електроенергії, газу, холоду, необхідних для безпосереднього виробництва морозива, бюджет загальнозаводських витрат. Інформації виявилося багато, тож: перш за все слід було детально розібратися та вивчити всі матеріали. Це, звичайно, трудомістка та громіздка процедура, але все починається з неї. Порсатися в паперах мало хто полюбляє, але нічого не вдієш. Ольга сама обрала для себе цю тему диплома.

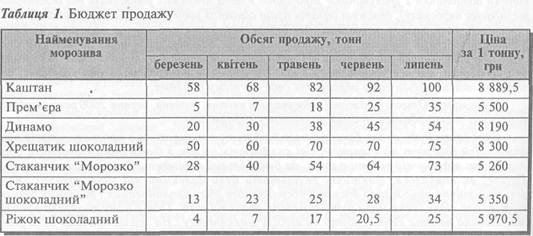

Усі складені Ольгою бюджети стосувалися квітня, травня, червня 2000року, оскільки саме за ці місяці вдалося знайти найповнішу інформацію.

Складання будь-якого Генерального бюджету починається з прогнозу обсягів продажу. Цей бюджет на підприємстві складають на рік з бюджетним періодом один місяць (на відміну від решти планів, де бюджетний період становить один квартал). Проте, як виявилося, фактичні результати були далекими від запланованих. Ясна річ, практично неможливо досягти абсолютного збігу запланованих і реальних результатів, але відхилення мали бути в межах допустимого. Тож у чому полягала проблема? Погана робота відділу збуту чи відділу маркетингу? На жаль, причини були різні. На підприємстві не виділяють достатньо коштів на проведення маркетингових досліджень ринку збуту, споживчого попиту, ефективних рекламних кампаній тощо. Але в такому разі залишається аналітична робота. Можливо, аналіз результатів діяльності підприємства впродовж останніх років (аналіз динаміки зміни обсягів продажу, впливу сезонності та зміни цін на продаж: тощо), допоможе спрогнозувати найреальніший обсяг продажу. Вочевидь, не можна ігнорувати досвід минулих років. Необхідна також ефективна спільна робота відділів маркетингу і збуту. Як це організувати? Про це вже мають думати топ-менеджери. Чому б не використати складання чітко обгрунтованого бюджету як додатковий засіб мотивації? В Ольги була мотивація розібратися у величезній купі паперів (частково надрукованих на комп 'ю-тері, частково написаних від руки не завжди розбірливим почерком) — потрібно написати й захистити дипломну роботу, без неї напружене навчання впродовж року не має логічного завершення. Відмова від вечірок через підготовку до іспитів, відмова від нормального сну через кейси. І що, все це даремно?

|

|

|

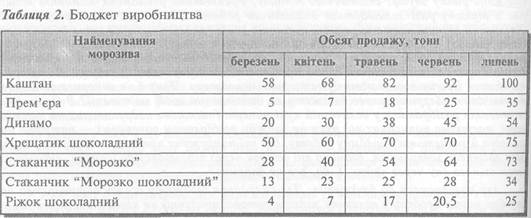

Але повернемося до бюджетів. Для складання бюджету обсягу виробництва потрібно знати необхідну величину запасів готової продукції на кінець планового періоду. З бесіди з фінансовим менеджером Ольга з 'ясувала, що і тут існують труднощі. Мінімально необхідний запас готової продукції на кінець планового періоду становить чотириденний обсяг продажу в наступному періоді. Перш за все це зумовлено технологічним циклом виробництва морозива. У середньому на рік денний обсяг продажу вважається рівним 15 т. Відповідно чотириденний обсяг продажу — 60 т. І незалежно від обсягів продажу в тому чи тому плановому період запас готової продукції на кінець місяця вважається постійно рівним 60 т. Частка кожного виду морозива в цих запасах відповідає частці цього морозива в загальному обсягу продажу за наступний плановий місяць. Однак практично цей обсяг не підтримується. Ольга так і не

з 'ясувала, чому. Було очевидним, що виникла дуже серйозна проблема, оскільки неодноразово траплялися випадки недостачі морозива у літні та затоварення в зимові періоди. Не таємниця, що продаж морозива має сезонний характер. У зимові періоди обсяги продажу значно менші, ніж у літні. Тож: чи варто підтримувати обсяг запасів на постійному рівні, не враховуючи зміни попиту залежно від сезону? Ця проблема так і залишається нерозв 'язаною. Постає запитання: якщо відомо, що на практиці не вдається підтримувати запаси на такому рівні, для чого ж тоді постійно планувати заздалегідь нереальний обсяг запасів?

|

|

|

Ольгу також дещо здивував отриманий нею бюджет виробництва. Виходило, що обсяг виробництва кожного місяця відповідає обсягу продажу в цьому самому місяці. Вона вирішила провести точніші розрахунки.

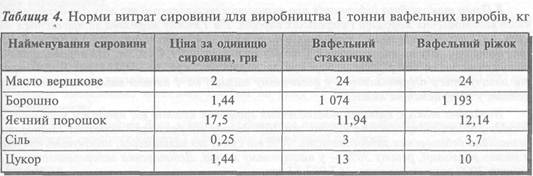

Тепер Ользі необхідно було скласти бюджети використання й придбання прямих матеріалів (сировини). Обчислити витрати сировини для виробництва морозива неважко, оскільки відомі норми витрат сировини та її вартість. Ці дані представлені в таблиці 3. Але не все виявилося таким простим.

Ольга дізналася, що є проблеми, пов 'язані з виробництвом вафельних стаканчиків та інших видів вафельних виробів, в які розфасовують деякі види морозива. Власне, ці вафельні вироби можна назвати упаковкою для морозива. Практично дуже часто бракує тих чи інших видів цих виробів. Тому й доводиться морозиво, що зазвичай продають у ріжках, розфасовувати в інші види вафельних виробів, що є в наявності, і навпаки. Ольга уявила: приходить вона до магазину купити улюблене морозиво вже у звичному вафельному ріжку (котрий вона, до речі, дуже любить) і бачить його у стаканчику. Адже це вже інший смак! Стаканчики не хрумтять так, як ріжки! Неподобство! І піде вона шукати інше морозиво. Якби тільки вона одна. Так можуть поводитися дуже багато споживачів. А діти! "Мамо, не хочу в стаканчику, я люблю в ріжках. Купи мені інше"! Ось так через, на перший погляд, дрібнички може зменшитися обсяг продажу.

Так у чому ж полягає проблема? Дуже просто. Необхідний обсяг виробництва різних вафельних виробів чітко не планується. Тобто, ясна річ, десь щось розраховують, але чіткої інформації з цього питання Ольга не отримала. Переглядаючи наявні бюджети, Ольга натрапила на інформацію про норми витрат сировини для виготовлення такої продукції, але не більше того. (Інформація подана в таблиці 4.) Вона також з 'ясувала, що для виробництва 1 тонни морозива "Ріжок шоколадний" необхідно виготовити 112,5 кг вафельних ріжків, а для виробництва 1 тонни морозива в стаканчиках — 90 кг вафельних стаканчиків.

Що стосується бюджетів закупівель сировини, то тут важливо знати необхідну кількість запасів сировини на кінець і початок планового періоду. З досвіду роботи підприємства відомо, що запас сировини на кінець місяця відповідає середнім тижневим витратам сировини впродовж: наступного місяця. Тут також трапляються перебої, але це наслідок попередніх нечітких розрахунків.

Додаткова інформація про заплановану кількість сировини для виробництва морозива і вафельних виробів у липні міститься в таблиці 5.

| Таблиця 5. Бюджет викорис Необхідна сировина ■-.■... ■.:': ■ ■ ■ ■ ■ -І" "■: ■■"■■;: | :тання сировин ПотреГііі у сировині, кг | и на липень Необхідна сировини | сировині, кг |

| Молоко | 31 450 | Какао | 30 000 |

| Масло | 17 400 | Рослинна олія | 570,4 |

| Цукор | 51 240 | Борошно | 26 145 |

| Ванілін | 60,4 | Яєчний порошок | 300,5 |

| Масло кокосове | 24 570 | Сіль | 85,2 |

В Ольги також була інформація про витрати електроенергії та газу для безпосереднього виготовлення морозива і вафельних виробів. На 1 тонну морозива витрачається 46 кВт, на 1 тонну вафельних стаканчиків чи ріжків — 42 кВт. Вартість 1 кВт — 0,128 грн. Витрати газу на виготовлення 1 тонни морозива — 71,4 куб. м, для виробництва 1 тонни стаканчиків чи ріжків — 60,7 куб. м. Вартість 1 куб. м — 0,224 грн. Такі витрати оплачуються підприємством у поточному місяці і на 1 квітня заборгованості з цих виплат у підприємства немає.

Необхідно також оцінити надходження грошових коштів від продажу морозива. З досвіду роботи підприємства відомо, що 10% доходу від реалізації морозива становить безнадійна дебіторська заборгованість. 70% від суми, що залишилася, оплачують покупці у місяць реалізації, решту 30% — у наступному місяці. Дебіторська заборгованість на 1 квітня 2000 року становить 367 902,81 грн.

У середкьолгу 60% придбаних матеріалів, п/дприємстео оплачує # мгсщг закупки, решту 40% — у наступному місяці. Кредиторська заборгованість на 1 квітня становить 95 000 грн.

Для оцінки щомісячних витрат на заробітну плату основних робітників Ользі потрібні дані про систему оплати праці та розміри заробітної плати. Як виявилося, на підприємстві використовують часові тарифні ставки залежно від кваліфікації робітників. Заробітна плата не залежить від обсягу виробництва, а розраховується, виходячи з фіксованої кількості робочих годин у кожному місяці. Заробітну плату за поточний місяць виплачують 10 числа наступного місяця.

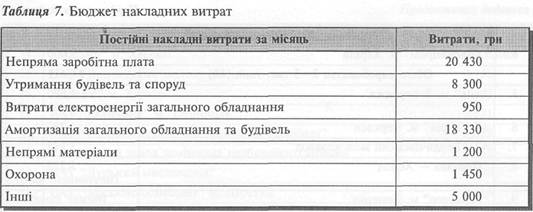

Прийшов час розібратися з накладними витратами. Інформації було вдосталь, і Ользі знадобився не один день, щоб згрупувати ці витрати в загальну таблицю, зручну для складання бюджету грошових коштів. Вона зважила на те, що на підприємстві не приділяють уваги розподілу витрат на змінні та постійні. Але в цьому не було нічого дивного, оскільки система управлінського обліку просто була відсутня.

Уміщені в таблиці 7 накладні витрати є постійними й однаковими для кожного місяця.

Виробничі накладні витрати розподіляються між видами продукції пропорційно обсягу виробництва.

Адміністративні витрати плануються кожного місяця на суму 43 000 грн. Витрати на збут — 25 000 грн. Місцеві податки і збори становлять 25 000 грн щомісячно. Також відомо, що ці витрати оплачують у поточному місяці.

Поговоривши з фінансовим менеджером підприємства, Ольга з 'ясувала, що запас грошових коштів на рахунку на початку кожного місяця повинен бути не менше 50 000 грн. У травні заплановано погасити кредит на суму 75 000 грн і 5% від кредиторської заборгованості.

Отже, інформація була зібрана. Залишилося провести необхідні розрахунки, скласти бюджет грошових коштів і оформити Генеральний бюджет.

Завдання

1. Підготувати рекомендації щодо системи бюджетування ВАТ "Київський холодокомбінат № 2".

2. Визначити основні напрями вдосконалення системи управлінського контролю на підприємстві.

3. Скласти бюджет грошових коштів на квітень, травень, червень 2000 року.

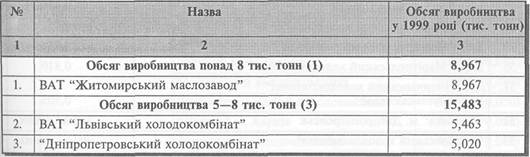

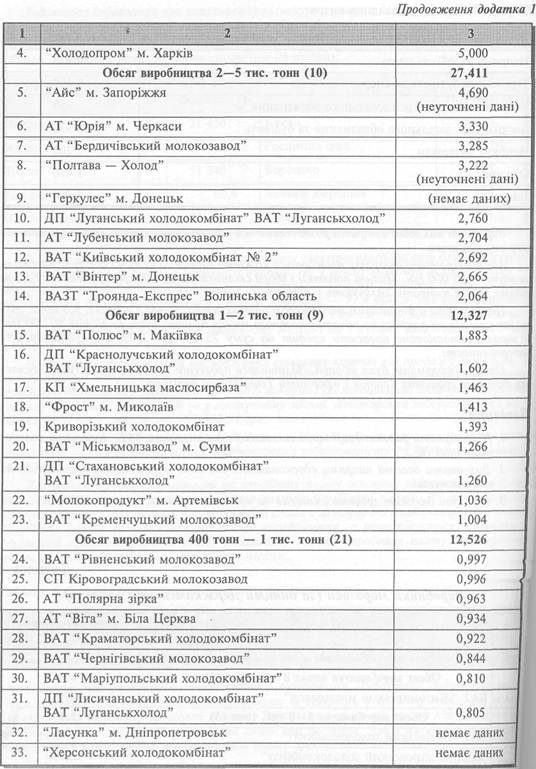

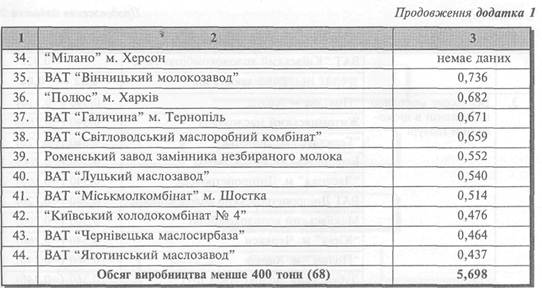

Додаток 1 Виробники морозива (за даними Держкомстату України)

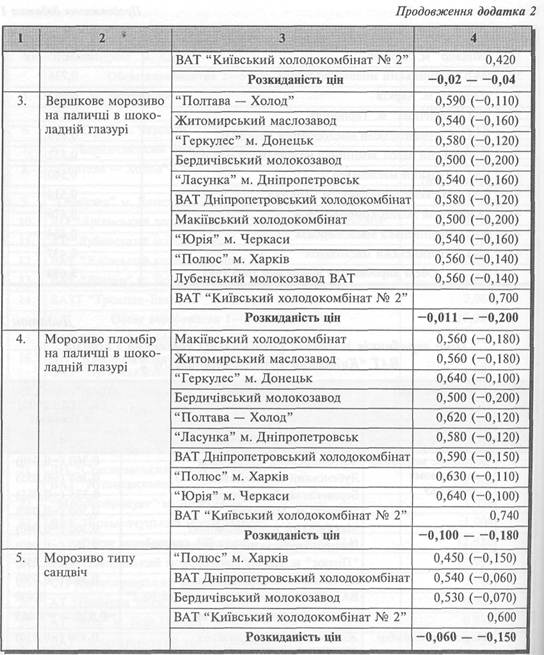

Додаток 2

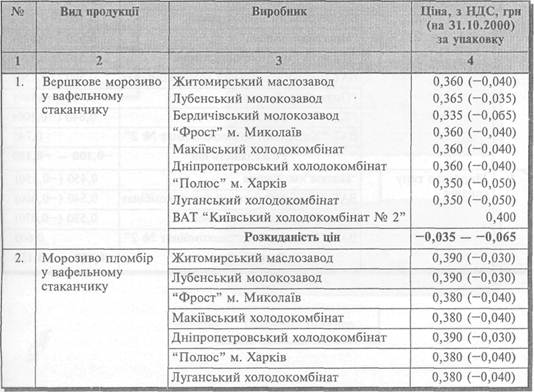

Ціни виробників морозива (мінімальні) порівняно з цінами ВАТ "Київський холодокомбінат № 2"

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1758; Нарушение авторских прав?; Мы поможем в написании вашей работы!