КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення розділу ви маєте. Трансфертне ціноутворення

|

|

|

|

Трансфертне ціноутворення

Оцінка діяльності центрів інвестицій

Оцінка діяльності центрів прибутку

Оцінка діяльності центрів доходу

Оцінка діяльності центрів витрат

Концепція центрів та обліку відповідальності

ОБЛІК ЗА ЦЕНТРАМИ ВІДПОВІДАЛЬНОСТІ

8.5. Організація обліку відповідальності за методом "тариф — година — машина"

/. Пояснювати концепцію обліку за центрами відповідальності. / Складати звіт про результати діяльності центру відповідальності.

/ Обчислювати та аналізувати відхилення від стандартів (норм) змінних та постійних витрат.

/ Робити бухгалтерські записи для відображення стандартних (нормативних) витрат і відхилень від них.

/ Складати звітність і оцінювати діяльність центру доходу.

/ Складати звітність і давати оцінку діяльності центру прибутку.

/ Пояснювати сутність обліку за центрами відповідальності за принципом "тариф — година — машина".

/ Розраховувати прибутковість інвестованого капіталу та залишковий прибуток і пояснювати, як вони впливають на оцінку діяльності центрів інвестицій.

/ Визначати трансфертну ціну та показувати її вплив на оцінку діяльності центрів відповідальності.

8.1. КОНЦЕПЦІЯ ЦЕНТРІВ ТА ОБЛІКУ ВІДПОВІДАЛЬНОСТІ

Кожне підприємство має власну організаційну структуру, яка визначається наявністю та взаємодією його підрозділів.

Підрозділи підприємства виконують різні функції і можуть мати різну назву: цехи, відділи, служби, департаменти, секції, відділення тощо.

Ці підрозділи очолюють керівники (менеджери, завідувачі), які відповідають за їхню роботу.

У невеличких підприємствах нерідко одна й та сама особа (власник або головний менеджер) здійснює управління господарською діяльністю і приймає важливі рішення.

Але здатність людини керувати має певні обмеження. Тому в разі зростання масштабів бізнесу й ускладнення його структури виникає необхідність розподілити повноваження з прийняття рішеннь між різними рівнями управління.

Наприклад, власник невеличкої крамнички може самостійно управляти її роботою. Однак ставши власником кількох магазинів, розташованих у різних районах, він буде змушений призначити менеджерів і надати їм право самостійно приймати певні рішення.

Делегування повноважень з прийняття рішень означає децентралізацію управління.

Децентралізація управління має певні переваги і вади.

Перевагами децентралізації є: можливість вищого керівництва зосередитися на глобальних стратегічних проблемах і рішеннях; оперативне прийняття рішень на відповідних рівнях управління; рішення приймаються тими менеджерами, які найглибше розуміються на суті проблеми; менеджери набувають досвіду управління, що дає їм змогу з часом посісти вирішальні посади у керівництві тощо.

Вадами децентралізації є: ускладнення процесу координації діяльності; можливість появи нездорової внутрішньої конкуренції; збільшення витрат на утримання обслуговуючого персоналу тощо.

Як свідчить зарубіжний досвід, у великих фірмах, щоб уникнути небезпеки втратити контроль, вище керівництво намагається якомога глибше контролювати рішення менеджерів нижчого рівня, не підміняючи водночас їхньої функції приймати рішення.

Отримання менеджером права самостійно приймати рішення означає водночас і відповідальність за його наслідки. Тому підрозділ, очолюваний керівником, який несе відповідальність за результати його діяльності, дістав назву "центр відповідальності".

Центр відповідальності (Responsibility Center) — сфера (сегмент) діяльності, в межах якої встановлено персональну відповідальність менеджера за показники діяльності, які він контролює.

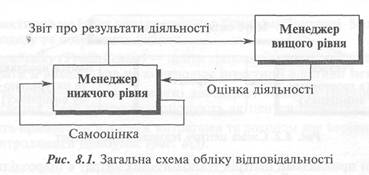

У системі управління вищий керівник має контролювати й оцінювати роботу менеджерів нижчого рівня, а вони, своєю чергою, повинні здійснювати самоконтроль та інформувати вище керівництво про результати діяльності.

Для здійснення такого контролю та забезпечення підзвітності менеджерів необхідна відповідна система обліку, яка б забезпечувала збирання, обробку і передання інформації про результати діяльності кожного центру відповідальності. Такою системою обліку є облік за центрами відповідальності.

Облік відповідальності (Responsibility Accounting) — система обліку, що забезпечує контроль і оцінку діяльності кожного центру відповідальності.

Ефективна система обліку за центрами відповідальності грунтується на таких принципах:

/ менеджери відповідають тільки за ту діяльність, що перебуває під їхнім контролем;

/ менеджери беруть участь у визначенні цілей, за якими оцінюватиметься їхня діяльність;

/ менеджери намагаються досягти поставленої перед ними та їхніми підрозділами мети;

/ чітка визначеність ролі обліку в системі заохочення працівників; </ звіти про виконання бюджетів складаються регулярно і використовуються практично для оцінки діяльності центрів відповідальності.

Концепцію центрів та обліку відповідальності вперше було сформульовано Джо-ном А.Хіггінсом. На початку 1950-х років вона набула значного поширення у США, а згодом і в інших країнах.

Спершу метою обліку за центрами відповідальності було посилення контролю за витратами через встановлення персональної відповідальності менеджерів різних рівнів за витрачання ресурсів.

Однак вивчення психологічних аспектів поведінки людини свідчить, що встановлення жорсткого контролю та використання його результатів як докір менеджерам змушує останніх більше часу приділяти пошукові виправдовувань власних дій, а не шляхів досягнення поставленої мети.

Тому тепер завданням обліку за центрами відповідальності є не так контроль, як допомога в організації самоконтролю, оскільки загальновідомо, що жодна людина не стане порушувати вигідні для неї умови й критерії діяльності. Отже, головною метою обліку відповідальності є допомога менеджерам у складанні звітів про виконання бюджетів та оцінюванні результатів діяльності (рис. 8.1).

Створення й функціонування системи обліку за центрами відповідальності передбачає:

/ визначення центрів відповідальності;

/ складання бюджету для кожного центру відповідальності;

/ регулярне складання звітності про виконання;

/ аналіз причин відхилень та оцінка діяльності центру.

Основою обліку за центрами відповідальності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням ними затверджених бюджетів.

У зв'язку з цим першим кроком організації такого обліку є виділення відповідних центрів з метою закріплення відповідальності. Для виділення центрів відповідальності насамперед беруть до уваги організаційну й технологічну структуру підприємства, посадові інструкції, які встановлюють права і обов'язки конкретних працівників.

Відмінності в характері відповідальності менеджерів дають змогу виокремити чотири типи центрів відповідальності:

/ Центри витрат / Центри доходу / Центри прибутку / Центри інвестицій.

Центр витрат (Cost Center) — центр відповідальності, керівник якого контролює витрати, але не контролює доходів й інвестицій в активи центру.

Більшість підрозділів підприємства (відділи, цехи, ділянки, виробництва тощо) є центрами витрат.

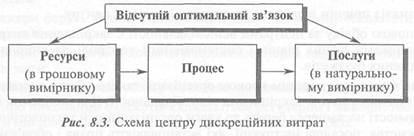

Центри витрат, своєю чергою, можна поділити на центри технологічних витрат і центри дискреційних витрат.

Центр технологічних витрат (Engineered Cost Center) — центр витрат, в якому може бути встановлений оптимальний взаємозв'язок між витратами та результатами діяльності.

Це означає, що витрати можуть бути виражені в грошовому вимірнику, а результати діяльності — в натуральних вимірниках. При цьому можуть бути встановлені норми витрат на одиницю результату діяльності (продукції, послуг).

Схематично сутність центру технологічних витрат зображено на рис. 8.2.

Типовими прикладами центрів технологічних витрат є підрозділи основного та допоміжного виробництва (цехи, ділянки, станції тощо).

Центр дискреційних витрат (Discretionary Cost Center) — центр витрат, в якому неможливо визначити оптимальний взаємозв'язок між витратами й результатами діяльності центру.

Отже, в цьому випадку відсутній прямий зв'язок між витраченими ресурсами й отриманим результатом (рис. 8.3).

Типовим прикладом центрів дискреційних витрат є науково-дослідницькі (лабораторії, полігони тощо) та адміністративні підрозділи (бухгалтерія, відділ кадрів, відділ зв'язків з громадськістю тощо), а також частина підрозділів, що забезпечує збут (відділ реклами, дослідження ринку тощо).

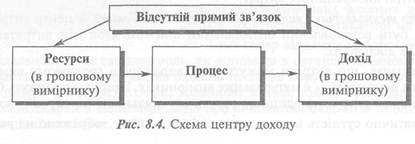

Центр доходу (Revenue Center) — центр відповідальності, керівник якого контролює доходи, але не контролює витрати на виробництво продукції (робіт, послуг) або придбання товарів, що реалізуються, та інвестиції в активи центру.

Типовим прикладом центрів доходу є відділ продажу, відділи універмагу, регіональні представництва компаній тощо.

Такі підрозділи звичайно відповідають за обсяг продажу, але не завжди мають повноваження контролювати ціни й асортимент товарів.

При цьому керівник центру доходу може контролювати витрати на утримання підрозділу. Отже, йдеться не про відсутність контролю витрат взагалі, а про відсутність прямого зв'язку між витратами центру та його доходом (рис. 8.4).

Отже, фактично не існує центру доходу в "чистому" вигляді. Мова радше йде про центр доходу та обмежених витрат.

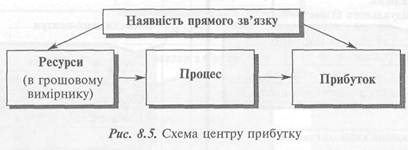

Центр прибутку (Profit Center) — центр відповідальності, керівник якого контролює витрати й доходи, але не контролює інвестиції в активи центру.

Більшість бізнес-одиниць у мережі діяльності компанії (ресторани, мотелі, кіоски, відділення, філії тощо) функціонують як центри прибутку.

Наявність прямого зв'язку між витратами та доходом дає керівнику підрозділу змогу контролювати прибуток (рис. 8.5).

Отже, основним завданням керівника центру прибутку є максимізація прибутку.

Слід зазначити, що центром прибутку можуть бути не лише виробничі підрозділи або торгівельні точки. Банк може розглядати кожен департамент (позик, кредитних карток тощо) як центр прибутку, а університет — перетворити свої факультети на бізнес-школи з наданням їх керівникам відповідних повноважень, які дадуть підстави ідентифікувати їх як центри прибутку.

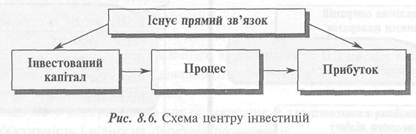

Центр інвестицій (Investment Center) — центр відповідальності, керівник якого одночасно контролює витрати, доходи та інвестиції в активи центру.

Центром інвестицій зазвичай є компанія загалом, а також дочірні підприємства та філії, керівники яких мають широкі повноваження. Характерною особливістю центру інвестицій є прямий взаємозв'язок між інвестованим капіталом у діяльність центру та його прибутком (рис. 8.6).

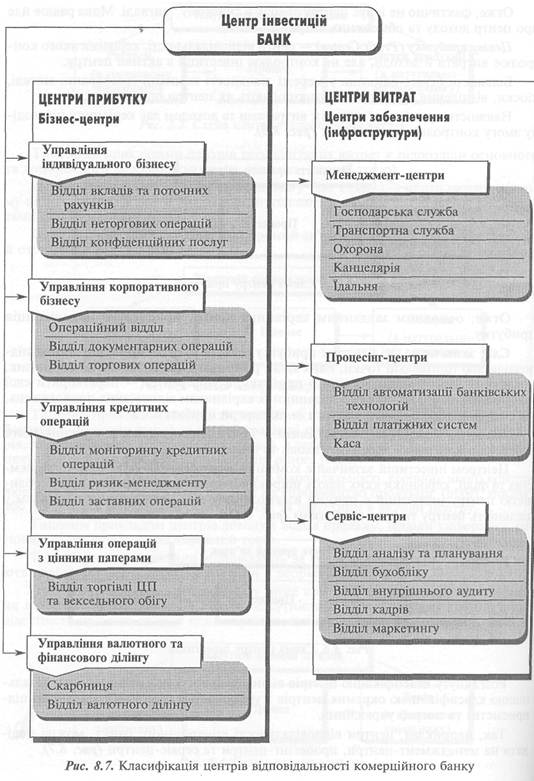

Розглянуту класифікацію центрів відповідальності можна доповнити детальнішою класифікацією окремих центрів з урахуванням специфіки діяльності підприємства та потреб управління.

Так, наприклад, центри відповідальності комерційного банку, можна поділяти на менеджмент-центри, процесінг-центри та сервіс-центри (рис. 8.7).

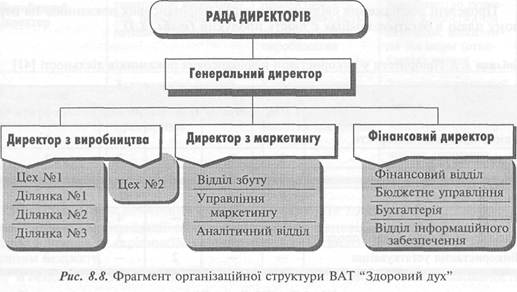

Визначаючи відповідальність керівника, слід зважати не лише на характер, а й на масштаби його відповідальності. Проілюструємо це на прикладі ВАТ "Здоровий дух", фрагмент організаційної структури якого наведено нарис. 8.8.

Якщо відповідальність керівника цеху обмежується витратами цього цеху, то директор з виробництва відповідає за витрати всіх цехів і за загальновиробничі витрати.

Разом з тим, якщо директор з виробництва відповідає тільки за витрати на виробництво продукції, то директор з маркетингу, поряд із витратами на збут, відповідає ще й за дохід від продажу продукції.

Різний характер і масштаби центрів відповідальності визначають різний підхід до оцінки діяльності їх.

Загальний підхід до вибору показників оцінювання діяльності центрів передбачає дотримання таких критеріїв:

1) взаємозв'язок із цілями компанії;

2) баланс короткотермінових та довготермінових цілей;

3) відображення ключової діяльності керівництва;

4) відображення результатів діяльності працівників;

5) зрозумілість для працівників;

6) можливість використання для оцінювання й заохочення працівників;

7) об'єктивність і відносна простота розрахунку;

8) послідовність і регулярність використання.

При цьому для оцінки діяльності центрів відповідальності недостатньо лише показників, що містяться в бюджетах.

Бюджет відображає тільки внутрішні фінансові показники, виконання яких є об'єктом бухгалтерського обліку. Натомість менеджера цікавлять ще й нефінансові показники діяльності.

Нефінансові показники (Nonfinancial Measures) — показники діяльності, виражені не в грошовому* вимірнику.

Прикладом таких показників є використання робочого часу, плинність кадрів, кількість рекламацій, отриманих від замовників, кількість нових клієнтів тощо.

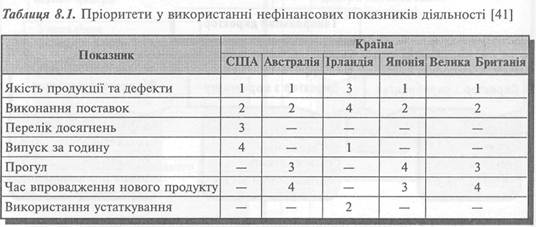

Проведені дослідження свідчать, що серед нефінансових показників на першому плані в багатьох країнах є якість продукції (табл. 8.1).

Використання нефінансових показників дає змогу здійснювати комплексне оцінювання діяльності, грунтоване на врахуванні кількісних та якісних чинників.

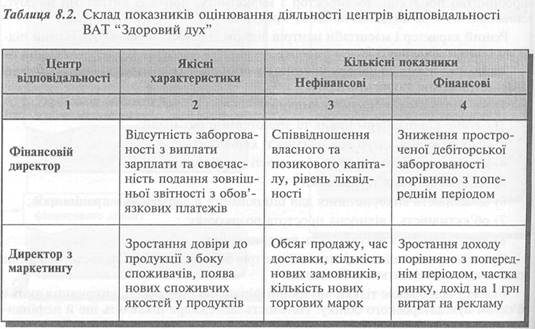

Приклади комплексної оцінки діяльності центрів відповідальності наведено у табл. 8.2.

| .------------------------------------------------------------------ 1 2 | ШЩЩ ■■■:■■;:■:; й. яЙшШ | Продовження табл.8.2 4 | |

| Зростання рівня ав- | Відсоток браку, | Зниження витрат на | |

| Виробничий | томатизації виробниц- | продуктивність | виробництво порів- |

| директор | тва, поліпшення опе- | праці, тривалість | няно з попереднім |

| ративного контролю | обробки, обсяг | періодом, відхилен- | |

| виробництва | ня від норм (стан- | ||

| дартів) витрат | |||

| Задоволення потреб | Кількість нових | Зростання ринкової | |

| Генеральний | споживачів, лідерство | соціальних про- | ціни акції, прибут- |

| директор | продукту, відносини | грам, зниження | ковість інвестицій, |

| працівників | відсотка шкідливих | зростання чистого | |

| відходів | прибутку, зростання | ||

| чистих грошових | |||

| надходжень |

Більш детально показники діяльності розглянуто у розділі 9.

Підґрунтям організації обліку за центрами відповідальності є закріплення витрат і доходів за керівниками різних рівнів і систематичний контроль за виконанням бюджету.

В основу визначення відповідальності покладено принцип контрольованості.

Принцип контрольованості (Controllability Principle) — принцип, згідно з яким керівник центру несе відповідальність лише за ті витрати, доходи й інвестиції, які контролюються персоналом цього центру.

Застосування цього принципу для визначення центрів витрат означає поділ витрат на контрольовані та неконтрольовані (рис. 8.9).

Бюджет центру відповідальності традиційно включає лише ті витрати й доходи, що контролюються керівником цього центру. Але на практиці не завжди можна чітко визначити, хто відповідає за окремі статті витрат.

Цю проблему свого часу дослідив Комітет з питань стандартів та концепцій витрат (США), який розробив такі рекомендації:

/ Якщо певна особа має право замовляти й використовувати послуги, то вона повинна відповідати за величину витрат на ці послуги.

/ Якщо певна особа своїми діями може значною мірою впливати на суму витрат, то вона може відповідати за ці витрати.

/ Навіть якщо певна особа своїми діями не може значною мірою впливати на суму витрат, на неї може бути покладена відповідальність за ті елементи витрат, на які вона впливає через осіб, котрі безпосередньо відповідають за ці елементи.

Розв'язуючи питання розподілу витрат на контрольовані й неконтрольовані, слід враховувати рівень управління і час.

Річ у тому, що витрати, які не контролюються на одному рівні управління, можуть бути контрольовані на іншому (вищому) рівні.

Наприклад, якщо витрати на утримання приміщень цеху не можуть бути контрольовані на рівні майстра або керівника цеху, вони будуть контрольованими на рівні виробничого директора, який затверджує бюджет цеху.

Так само витрати, що не контролюються впродовж короткого часу, можуть стати контрольованими в перспективі.

Прикладом таких витрат є амортизація устаткування, яка не може бути контрольованою статтею в поточному місяці, але може бути контрольованою завдяки застосуванню прискореної амортизації або шляхом реалізації зайвого обладнання.

Для забезпечення поточного контролю за виконанням бюджетів важливе значення має облік за центрами відповідальності.

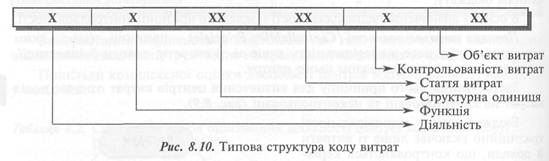

Облік витрат і доходів за центрами відповідальності вимагає систематизації та кодування витрат і доходів за кожним центром відповідальності.

Зокрема, код витрат виробничого підприємства може мати таку структуру (рис. 8.10):

Ознака діяльності означає:

1) операційну діяльність;

2) інвестиційну діяльність;

3) фінансову діяльність.

Своєю чергою, код функцій може означати:

1) виробництво;

2) збут;

3) адміністративну тощо.

Коди структурних одиниць зазвичай будують з огляду на організаційну структуру підприємства.

Коди статей витрат визначають на підставі переліку статей калькуляції та бюджетних статей. Код контрольованості витрат визначає міру відповідальності керівника. Нарешті, код об'єкта витрат визначається кодом виробу або замовлення.

Система кодів має важливе значення для організації ефективної автоматизованої інформаційної системи.

Інформація про результати діяльності кожного центру відповідальності періодично узагальнюється у звіті центру відповідальності.

Звіт центру відповідальності (Responsibility Report) — це звіт, що містить показники діяльності, контрольовані персоналом відповідного центру.

Більшість інформації, наведеної в такому звіті, виражена в грошовому вимірнику, але до звіту також можуть включати негрошові (нефінансові) показники.

Звіт центру відповідальності використовується керівником самого центру для планування, контролю та прийняття управлінських рішень. Вище керівництво на підставі даних такого звіту оцінює діяльність кожного підрозділу та його керівника.

При цьому конче важливо розрізняти результати діяльності керівника (management performance) та економічні результати діяльності (economic performance).

Результати діяльності керівника характеризують його здатність забезпечувати повсякденне ефективне управління діяльністю, що перебуває під його контролем.

Економічні результати діяльності характеризують успішність діяльності підрозділу як економічної одиниці.

Для оцінки діяльності керівника та оцінки діяльності підрозділу нерідко застосовують різні показники, які враховують відмінності в цілях оцінювання.

Наприклад, керівник магазину може досягти максимально можливого результату за існуючих умов, але керівництво компанії приймає рішення закрити магазин у зв'язку з падінням попиту й погіршенням економічної ситуації у даному регіоні.

Враховуючи відмінності в оцінках діяльності підрозділу та його керівника, на практиці застосовують два підходи до звітності центрів відповідальності.

Перший підхід передбачає складання одного звіту центру відповідальності, в якому окремо відображені контрольовані й неконтрольовані витрати та доходи.

Другий підхід означає застосування двох окремих звітів. В одному наводяться всі витрати та доходи підрозділу, а в другому — лише витрати й доходи, контрольовані керівником цього підрозділу.

Звіти центрів відповідальності звичайно складаються щомісяця і містять порівняння фактичних і бюджетних показників. Утім, з метою оперативного контролю керівнику центру відповідальності слід виявляти та вивчати значні відхилення від бюджету до їх включення до звіту, визначати причини відхилень і вносити необхідні корективи.

Тому на момент отримання звіту центру відповідальності вищим керівником причини, що призвели до відхилень, вже мають бути враховані або надані пояснення, чому ці проблеми не були або не можуть бути розв'язані.

Звіти центрів відповідальності середнього та нижчого рівня, як правило, містять порівняння фактичних результатів з показниками гнучкого бюджету. Це вможливлює оцінювання ефективності та результативності діяльності менеджерів.

Поряд з тим вище керівництво може отримувати звіти, в яких фактичні результати порівнюються з показниками генерального бюджету. Це дає можливість повніше оцінити відхилення фактичних результатів від очікуваних обсягу, асортименту, витрат і цін.

Таке зіставлення є дуже корисним, якщо супроводжується детальним аналізом відхилень внаслідок впливу діяльності сегментів на обсяг продажу.

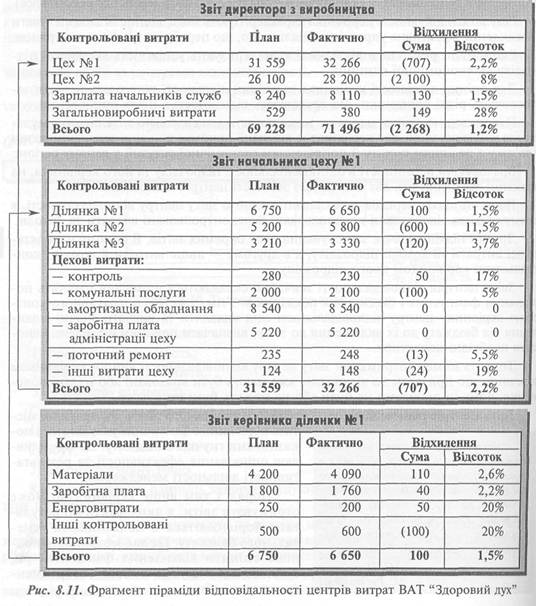

Дані звітів центрів відповідальності середнього рівня узагальнюють результати діяльності підпорядкованих їм підрозділів.

Своєю чергою, звіт центру відповідальності найвищого рівня узагальнює результати діяльності всіх підпорядкованих йому центрів відповідальності.

Отже, така ієрархічна підпорядкованість нагадує своєрідну піраміду відповідальності, в якій звіт нижчого центру відповідальності послідовно включається до звіту вищого центру відповідальності.

Фрагмент такої піраміди наведено нарис. 8.11.

8.2. ОЦІНКА ДІЯЛЬНОСТІ ЦЕНТРІВ ВИТРАТ

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1306; Нарушение авторских прав?; Мы поможем в написании вашей работы!