КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Щр ПРИКЛАД 5.3

|

|

|

|

Рішення про спеціальне замовлення

Рішення про спеціальне замовлення (Special [ Order Decision) — рішення, пов'язане з розглядом І отриманої пропозиції на разовий продаж продукції або надання послуг за ціною, нижчою за звичайну ціну, або навіть нижчою за собівартість.

Коли підприємство отримує пропозицію продати товари чи надати послуги за ціною, нижчою за звичайну (або нижчою за собівартість), то прийняття такої пропозиції доцільне лише тоді, коли додатковий дохід перевищує додаткові витрати і відсутня загроза деформації ринку.

Тому аналіз для прийняття такого рішення передбачає:

/ маржинальний підхід;

/ диференціальний аналіз релевантних витрат і доходів;

/ врахування альтернативних витрат за відсутності вільної потужності;

/ врахування можливих довгострокових наслідків прийняття спеціального замовлення.

Розглянемо таку ситуацію на прикладі компанії "Спурт", котра виробляє спортивні байдарки і має недовантажені виробничі потужності.

Спортивний клуб "Канонада "хоче закупити у компанії "Спурт " 100 двомісних байдарок по 900 грн за одиницю, хоч звичайна ціна їх реалізації — 1 100 грн.

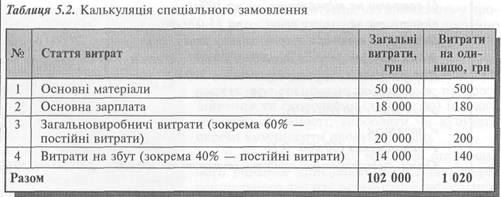

Бухгалтер компанії "Спурт " склав калькуляцію спеціального замовлення, наведену нижче (табл.5.2).

На перший погляд прийняття спеціального замовлення компанії невигідне, оскільки принесе збитки в розмірі 12 000 грн: (1 020 — 900) • 100. Але такий підхід помилковий, бо не бере до уваги, що калькуляція замовлення включає постійні накладні витрати, величина яких на одиницю продукції знижується мірою збільшення обсягу виробництва. Оскільки загальна сума постійних накладних витрат не зміниться в разі прийняття спеціального замовлення, то ці витрати є нереле-

вантними для прийняття цього рішення. Отже, для прийняття рішення реле-ванщними даними є диференціальний дохід і диференціальні змінні витрати.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 500; Нарушение авторских прав?; Мы поможем в написании вашей работы!