КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Для проверки статистической значимости коэффициентов регрессии используется случайная величина 1 страница

|

|

|

|

Т bi = bi / Sbi, i = 0, 1, 2, …, m, (2.12)

имеющая распределение Стьюдента.

Правило проверки заключается в выполнении следующих действий.

1. Вычисляется наблюдаемое значение критерия для i -го коэффициента (2.12).

2. По заданным уровням значимости  , i = 0, 1, …, m и степени свободы

, i = 0, 1, …, m и степени свободы  по таблице распределения Стьюдента определяются критические значения распределения t крит(

по таблице распределения Стьюдента определяются критические значения распределения t крит( ).

).

3. Сравниваются наблюдаемые и критические значения между собой. Результатом сравнения является вывод о значимости коэффициентов b 0, b 1, b 2, …, bm.

2. Интервальные оценки коэффициентов уравнения регрессии.

Так как объем выборки ограничен, то b 0, b 1, b 2, …, b m – случайные величины, поэтому желательно найти доверительные интервалы для истинных значений  0, 1, 2, …, m. Для этого также используется t – критерий Стьюдента. Интервальные оценки коэффициентов уравнения регрессии определяются по формулам

0, 1, 2, …, m. Для этого также используется t – критерий Стьюдента. Интервальные оценки коэффициентов уравнения регрессии определяются по формулам

(2.13)

(2.13)

3. Проверка общего качества уравнения регрессии.

Для этой цели, как и в случае парной регрессии, используется коэффициент детерминации R2:

R 2 = 1 -  еi 2 /

еi 2 /  (yi -

(yi -  )2. (2.14)

)2. (2.14)

В множественной регрессии каждая новая переменная хi приводит к увеличению R 2, хотя это еще не означает, что уравнение регрессии становится более значимым. Чтобы исключить эту зависимость от числа переменных, иногда используют так называемый скорректированный коэффициент детерминации:

. (2.15)

. (2.15)

Или эту формулу можно преобразовать к виду:

. (2.16)

. (2.16)

4. Анализ статистической значимости коэффициента детерминации.

По величине R 2 можно только предполагать насколько значимо или не значимо уравнение регрессии. Даже при небольшой величине R 2 (< 0,5) не всегда следует отказываться от уравнения регрессии. Для этого необходимо проверить статистическую значимость самого коэффициента детерминации. Для чего проверяются гипотезы

|

|

|

Н 0: R 2 = 0,

Н 1: R 2 > 0.

Для проверки используется распределение Фишера. Вычисляется F – статистика:

. (2.17)

. (2.17)

При заданном уровне значимости  по таблице критических точек Фишера находится fкр, и если F > fкр, то R 2 статистически значим.

по таблице критических точек Фишера находится fкр, и если F > fкр, то R 2 статистически значим.

5. Проверка выполнимости предпосылок МНК с помощью статистики Дар бина-Уотсона.

Статистическая значимость коэффициентов регрессии и близкое к единице значение коэффициента детерминации R 2 еще не гарантируют высокое качество уравнения регрессии. Если не выполняются необходимые предпосылки МНК об отклонениях  , то коэффициенты регрессии и само уравнение являются не вполне состоятельными, а это значит что внешние признаки «хорошего» уравнения не отвечают действительности. Поэтому следующим этапом проверки качества уравнения регрессии является проверка соответствия выборочных данных предпосылкам МНК. Для этого воспользуемся статистикой Дарбина – Уотсона, которая устанавливает, в частности, наличие или отсутствие статистической зависимости между ошибками . Так как истинные значения неизвестны, то проверка осуществляется в отношении оценок ошибок еi. При этом проверяется некоррелированность соседних значений еi.

, то коэффициенты регрессии и само уравнение являются не вполне состоятельными, а это значит что внешние признаки «хорошего» уравнения не отвечают действительности. Поэтому следующим этапом проверки качества уравнения регрессии является проверка соответствия выборочных данных предпосылкам МНК. Для этого воспользуемся статистикой Дарбина – Уотсона, которая устанавливает, в частности, наличие или отсутствие статистической зависимости между ошибками . Так как истинные значения неизвестны, то проверка осуществляется в отношении оценок ошибок еi. При этом проверяется некоррелированность соседних значений еi.

Статистика Дарбина – Уотсона DW рассчитывается по формуле:

. (2.18)

. (2.18)

По таблицам критических точек Дарбина – Уотсона, входными параметрами которых являются: n – число наблюдений; m – количество объясняющих переменных; - уровень значимости, определяются два числа: d 1 – нижняя граница; du – верхняя граница.

Выводы осуществляются по следующей схеме.

Если DW < d 1, то это свидетельствует о положительной автокорреляции остатков.

Если DW > 4 - d 1, то это свидетельствует об отрицательной автокорреляции остатков.

При du < DW < 4 – du принимается гипотеза об отсутствии автокорреляции остатков.

|

|

|

Если d 1 < DW < du или 4 – du < DW < 4 – d 1, то остается неопределенность по вопросу наличия или отсутствия автокорреляции остатков.

В случае обнаружения признака автокорреляции необходимо скорректировать уравнение регрессии в соответствии с рекомендациями Главы IV

6. Прогноз значений зависимой переменной.

По аналогии с парной регрессией может быть построена интервальная оценка для среднего значения прогноза. Здесь речь идет о возможных значениях Yр при определенных значениях вектора объясняющей переменной Хр = (1, х 1 р , х 2 р , …, хmр)т.

Интервальный прогноз для среднего значения вычисляется следующим образом:

р

р  tкр S

tкр S  , (2.19)

, (2.19)

где р = b 0 + b 1 x 1 р + b 2 x 2 р + …+ bm xmр; t кр – критическое значение, полученное по распределению Стьюдента при количестве степеней свободы = n - m- 1 и заданной вероятности  /2.

/2.

2.2. Реализация задания на компьютере с помощью ППП Ехсеl

Здесь так же, как и в парной регрессии необходимо выполнить задание в двух вариантах:

ВНИМАНИЕ! Каждый студент должен выполнить индивидуальное задание с использованием компьютера в двух вариантах:

3) Реализовать формулы (2.1) – (2.19) с помощью одиночных функций ППП Ехсеl.

4) Использовать «комплексные» функции, выходом которых являются не только коэффициенты регрессии, но и дополнительная регрессионная статистика (среднеквадратические отклонения, коэффициент детерминации и т.д.).

3) Реализация регрессионных формул (2.1) – (2.19) с помощью одиночных функций.

В первую очередь необходимо представить данные наблюдений в матричной форме (см. рис.2.1). Затем используя матричные функции из Мастер функций: МОБР, МУМНОЖ, ТРАНСП реализуем формулу (2.8), результатом которой будет вектор оценок коэффициентов регрессии В.

Примечание. Вышеперечисленные функции должны быть введены, как функции массивов в интервал с необходимым количеством строк и столбцов (см. реализацию функции ЛИНЕЙН в парной регрессии).

Для вычисления дисперсий  необходимо вычислить S 2 в соответствие с формулой (2.10). На основании Т -статистик делается вывод о значимости коэффициентов регрессии их доверительные интервалы. Значения tкр можно получить, используя статистическую функцию СТЬЮДРАСПОБР. По соответствующим формулам вычисляются коэффициент детерминации R 2 и F – критерий, на основании которых делается вывод о значимости уравнения регрессии в целом. Для нахождения критической точки fкр нужно воспользоваться функцией FРАСПОБР.

необходимо вычислить S 2 в соответствие с формулой (2.10). На основании Т -статистик делается вывод о значимости коэффициентов регрессии их доверительные интервалы. Значения tкр можно получить, используя статистическую функцию СТЬЮДРАСПОБР. По соответствующим формулам вычисляются коэффициент детерминации R 2 и F – критерий, на основании которых делается вывод о значимости уравнения регрессии в целом. Для нахождения критической точки fкр нужно воспользоваться функцией FРАСПОБР.

|

|

|

Проверка соответствия предпосылкам МНК осуществляется по критерию Дарбина – Уотсона. Критические значения распределения определяются из таблицы (электронного варианта таблицы нет).

Примерный вид реализации задачи на компьютере представлен на рис.2.2.

|

Рис.2.1

|

Рис.2.2

Для графической иллюстрации приближения корреляционной функции и выборочных данных yi воспользуемся Мастером диаграмм (График) (см. рис.2.3).

|

| Значение Y | Yмод | |||||||||||

| 22,48852 | ||||||||||||

| 23,7304085 | ||||||||||||

| 31,009917 | ||||||||||||

| 28,6979627 | ||||||||||||

| 33,4936941 | ||||||||||||

| 37,0475369 | ||||||||||||

| 39,531314 | ||||||||||||

| 38,4612482 | ||||||||||||

| 45,7407567 | ||||||||||||

| 51,7783766 | ||||||||||||

| 53,0202652 | ||||||||||||

Рис.2.3

На рис.2.2 в ячейке с названием «S(Yp)» была вычислена стандартная ошибка прогноза объясняемой переменной по формуле:

S (Yр) = S  ,

,

которую необходимо использовать для определения интервальной оценки среднего значения предсказания.

4) Использование «Комплексных» функций.

В качестве такой функции может быть использована встроенная статистическая функция ЛИНЕЙН.

|

|

|

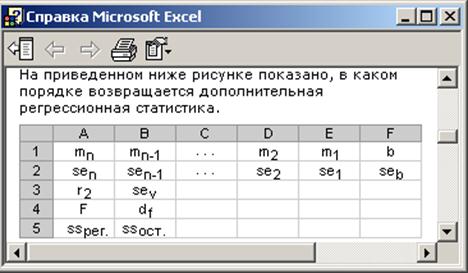

Дополнительная регрессионная статистика (в случае ее инициализации) будет выводиться в порядке, указанном на рис.2.4.

Рис.2.4.

Обозначения на рисунке следующие: b – свободный коэффициент линейной регрессии; mi – коэффициенты при хi; Se – стандартные ошибки коэффициентов регрессии; r2 - коэффициент детерминации; Sey - стандартная ошибка для оценки у; F – F - статистика; df – количество степеней свободы; Ssрег – регрессионная сумма квадратов; Ssост – остаточная сумма квадратов.

Для лучшей наглядности можно нужные значения из этой таблицы выбирать индивидуально и размещать в нужных форматах документа. Для этого можно воспользоваться функцией ИНДЕКС из категории Ссылки и массивы. Выделите ячейку, в которую хотите поместить отдельный элемент массива и введите формулу, например: Индекс (Линейн (Y;Х;1;1);1;2). В результате в данную ячейку будет записан элемент (1,2) регрессионной таблицы. Таким образом, можно создать более наглядную таблицу.

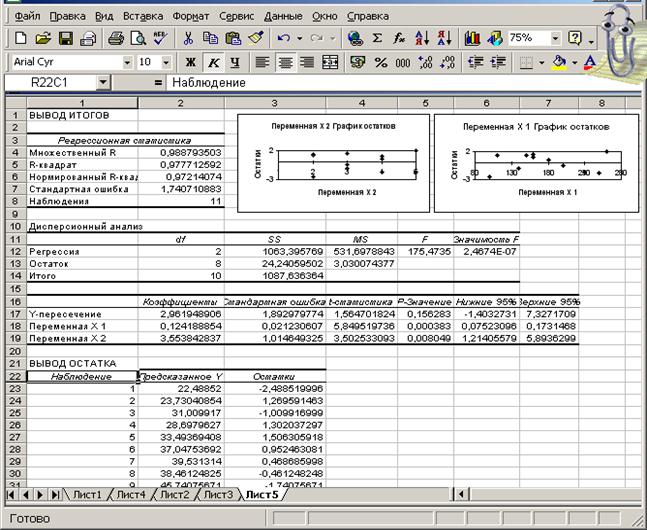

Пример решения задания на компьютере с использованием функции ЛИНЕЙН представлен на рисунках 2.5, 2.6.

|

Рис.2.5

|

| № изм. | Yфакт | Yмод | ||||||||

| 22,48852 | ||||||||||

| 23,73041 | ||||||||||

| 31,00992 | ||||||||||

| 28,69796 | ||||||||||

| 33,49369 | ||||||||||

| 37,04754 | ||||||||||

| 39,53131 | ||||||||||

| 38,46125 | ||||||||||

| 45,74076 | ||||||||||

| 51,77838 | ||||||||||

| 53,02027 | ||||||||||

| Определение Т-стат. для коэффициентов bi | ||||||||||

| и доверительных интервалов | ||||||||||

| b0 | b1 | b2 | ||||||||

| Т-статистика | 1,56470182 | 5,84952 | 3,5025331 | |||||||

| Нижн.гран.дов.инт. | -1,4032731 | 0,075231 | 1,2140558 | |||||||

| Верх.гран.дов.инт. | 7,32717092 | 0,173147 | 5,8936299 | |||||||

Рис.2.6

Так же, как и в парной регрессии для оценки коэффициентов множественной регрессии и получения дополнительной статистики кроме функции Линейн можно воспользоваться Статистическим пакетом анализа данных.

Установка пакета анализа достаточно подробно описана в п. 1.2. В диалоговом окне Анализ данных в списке Инструменты анализа выберите строку Регрессия и заполните диалоговое окно ввода данных и параметров вывода. Результаты регрессионного анализа для данных выше использованного примерапредставлены на рис.2.7.

Рис.2.7

2.3. Контрольные задания

Задача 1. Предполагается, что объем Q предложения некоторого блага для функционирующей в условиях конкуренции фирмы зависит линейно от цены Р данного блага и заработной платы W сотрудников фирмы, производящих данное благо:

Q = 0 + 1 Р + 2 W +  .

.

Статистические данные, собранные за 12 месяцев, занесены в таблицу.

Задание.

1. По МНК оценить коэффициенты линейной регрессии i, i = 0, 1, 2;

2. Оценить статистическую значимость найденных эмпирических коэффициентов регрессии b i, i =0, 1, 2;

3. В соответствие с заданным значением  построить доверительные интервалы для найденных коэффициентов;

построить доверительные интервалы для найденных коэффициентов;

4. Вычислить коэффициент детерминации R 2 и оценить его статистическую значимость при заданном значении ;

5. Определить какой процент разброса зависимой переменной объясняется данной регрессией;

6. Сравнить коэффициент детерминации R 2 со скорректированным коэффициентом детерминации;

7. Вычислить статистику DW Дарбина-Уотсона и оценить наличие автокорреляции;

8. Посредством коэффициентов bi, i = 1, 2, оценить в % отношении влияние объясняющих переменных P и W на изменение объясняемой переменной;

9. Спрогнозировать значение объясняемой переменной Q прогн для прогнозных значений Р прогн, W прогн и определить доверительный интервал для Q прогн;

10. Сделать обобщающие выводы по регрессионной модели.

Вариант 1.1

| Q | ||||||||||||

| P | ||||||||||||

| W |

Р прогн = 60, W прогн = 2, = 0,01.

Вариант 1.2

| Q | ||||||||||||

| P | ||||||||||||

| W |

Р прогн = 75, W прогн = 1, = 0,02.

Вариант 1.3

| Q | ||||||||||||

| P | ||||||||||||

| W |

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1804; Нарушение авторских прав?; Мы поможем в написании вашей работы!