КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расходы торговых предприятий

Классификация расходов и состав расходов

Понятие расходов их виды, классификация, состав.

Тема 20. Расходы предприятия

Понятие расходов, их виды, классификация, состав. Издержки производства и себестоимость продукции. Издержки обращения. Смета и калькуляция расходов. Факторы и пути снижения себестоимости продукции и издержек обращения.

При осуществлении хозяйственной деятельности предприятия торговли несут определенные затраты.

Затраты - это наиболее общее понятие, которое объединяет все израсходованные денежные ресурсы на осуществление каких-либо хозяйственных операций в пределах общественной необходимости. Затраты сверх этой величины — это потери.

Расходы представляют собой вложение средств в текущие операции. Согласно Налоговому кодексу «расходами признаются обоснованные и документально подтвержденные затраты (в отдельных случаях и убытки), осуществленные, понесенные налогоплательщиком...»■ Причем под обоснованными расходами следует понимать экономически оправданные затраты, оценка которых выражена в денежной форме, а под документально подтвержденными — затраты, подтвержденные документами, оформленными в соответствии с действующим законодательством. Кроме того, по действующим нормативным документам расходами можно признавать «любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода...»2

Однако не все затраты торговых предприятий признаются расходами, необходимыми к вычету при определении величины прибыли. Так, не признаются расходами следующие виды затрат торговых предприятий:

— на выплату дивидендов и прочих сумм распределяемого дохода;

— в виде штрафов, пеней и других санкций, перечисляемых в бюджеты или взимаемых государственными органами, обладающими соответствующими полномочиями;

— в виде взноса в уставный (складочный) капитал других организаций и предприятий;

— в виде сумм налога на прибыль;

— в виде расходов по приобретению амортизируемого имущества:

— в виде взносов на добровольное страхование и негосударственное пенсионное обеспечение, за исключением взносов, указанных выше;

— в виде процентов, начисленных кредитору сверх сумм, принимаемых к зачету;

— выплаченные суммы комиссионных, агентских и прочих подобных вознаграждений;

— в виде сумм налогов, предъявленных покупателю; -- в виде сумм материальной помощи работникам;

— в виде имущества или имущественных прав, переданных в качестве задатка или залога;

— на компенсацию за использование для служебных поездок личных легковых автомобилей, на оплату суточных сверх норм, установленных Правительством Российской Федерации1.

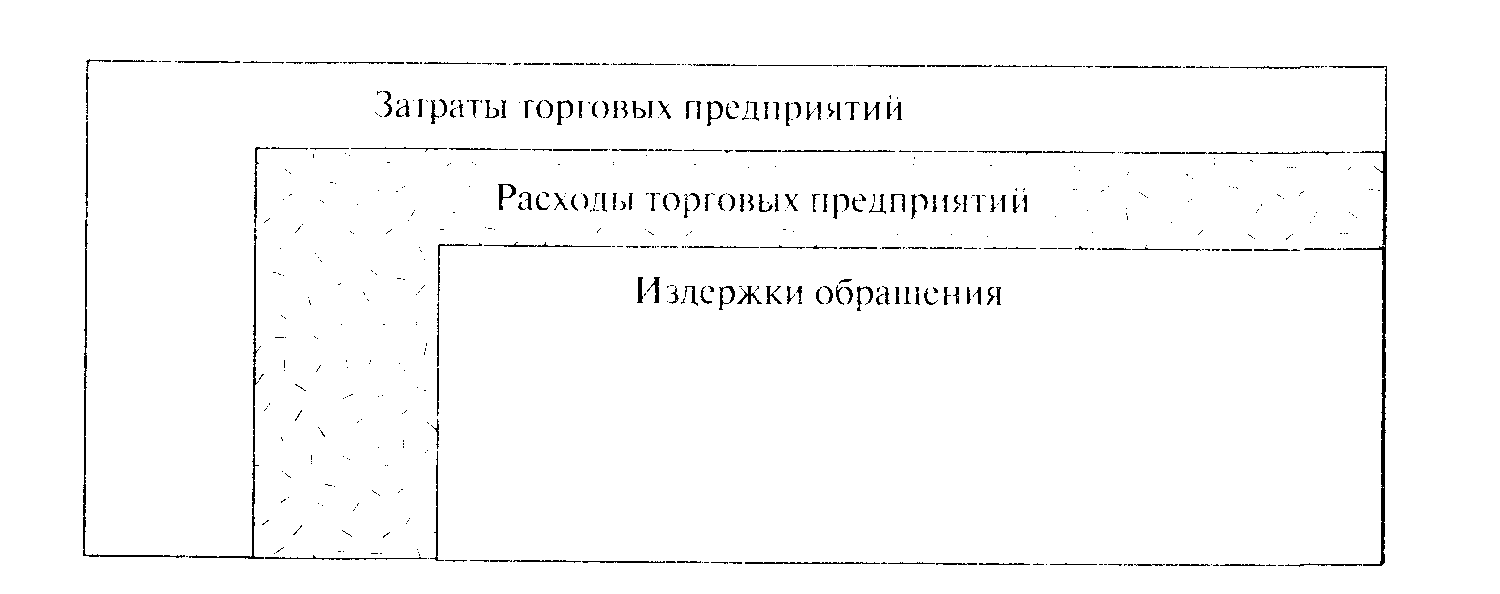

Издержки (вообще) — это вложение средств в хозяйственные операции. То есть в торговле издержками обращения называются выраженные в денежной форме затраты живого и овеществленного труда, необходимые для доведения товаров от производителя (поставщика) до потребителя. Или, другими словами, издержки обращения — это большая часть текущих расходов торговых предприятий, которые им необходимы для осуществления своих функций, т.е. по своей сути — затраты на реализацию. Естественно, что не все расходы торговых предприятий могут быть отнесены к издержкам обращения. Так, расходы, которые отражают перераспределение средств (например, часть налогов, штрафы, пени), не являются издержками. Также и суммы займов и кредитов не являются издержками (подробно см. ниже) в отличие от процентных выплат по ним. Не являются издержками обращения и расходы по приобретению товаров.

Соотношение затрат, расходов, издержек обращения см. на рисунке 20.1.

Функционирование торговых предприятий предполагает, что они производят определенные расходы, — без расходов нет хозяйственной деятельности. Только производимые расходы создают предпосылки для последующего образования доходов. Как видно из рис. 20.1, большую часть расходов составляют издержки обращения, и это обстоятельство необходимо помнить при проведении классификации и определении разных показателей расходов.

Расходы организации определяются как уменьшение ее экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников) имущества. Расход есть отток экономических выгод именно данной организации. Поэтому суммы, взимаемые организацией от имени третьих лиц и перечисляемые в их адрес (например, косвенные налоги – НДС, акцизы, налог с продаж и т.п.), не являются расходами.

Рисунок20.1. Соотношение затрат, расходов, издержек обращения торговых предприятий

Приобретение или создание основных средств и других элементов внеоборотного капитала также представляет собой уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, однако бухгалтерский стандарт относит затраты капитального характера к перечню тех статей, которые не признаются расходами. Они характеризуются как условные, отложенные расходы и подлежат капитализации на балансе организации, формируя первоначальную стоимость элементов внеоборотного капитала (основных средств и нематериальных активов). Затраты инвестиционного характера могут быть признаны расходами в будущих отчетных периодах – по мере начисления амортизации и включения в ее себестоимость проданной (реализованной) продукции либо в составе управленческих расходов, если организация применяет метод калькулирования ограниченной себестоимости.

Расходы признаются в отчете о прибылях и убытках:

- с учетом связи между производственными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

Рисунок 20.2.

Рисунок 20.3.

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

- независимо от того, как они принимаются для цели расчета налогооблагаемой базы;

- когда возникают обстоятельства, не обусловленные признанием соответствующих активов.

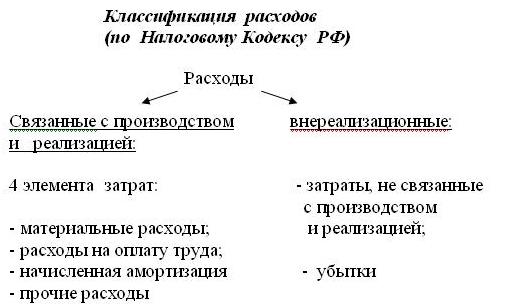

Налоговое законодательство также оперирует понятием «расходы». Объектом налогообложения по налогу на прибыль согласно Налоговому кодексу РФ (ст. 247) признается прибыль, определяемая как доход, уменьшенный на величину произведенных расходов. Расходами при этом признаются обоснованные о документально подтвержденные затраты (в случаях, предусмотренных ст. 265 Налогового кодекса РФ, и убытки), осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются затраты, которые связаны с деятельностью, направленной на получение дохода.

Налоговое законодательство дает свою, отличную от бухгалтерской, классификацию расходов. Расходы для целей налогообложения делятся:

- на расходы, связанные с производством и реализацией;

- внереализационные расходы.

К внереализационным расходам отнесены обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

Для того чтобы понять специфику отдельных видов расходов, рассмотрим более подробно рисунок 20.4.

Расходы по учетному признаку делятся на:

1. Расходы по обычным видам деятельности - это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

2. К операционным относятся расходы:

• Связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов предприятия;

• Связанные с предоставлением за плату прав на патенты на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

• На участие в уставных капиталах других предприятий; • связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

• На проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов);

• На оплату услуг, оказываемых кредитными организациями;

• Прочие операционные расходы.

3. К внереализационным расходам относятся:

• Штрафы, пени, неустойки за нарушение условий договоров;

• Возмещение причиненных предприятием убытков;

• Убытки прошлых лет, признанные в отчетном году;

• Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• Курсовые разницы;

• Сумма уценки активов (за исключением внеоборотных активов);

• Прочие внереализац

• ионные расходы.

| Расходы |

| По учетному признаку |

| По способу отнесения на себестоимость объектов |

| По отношению к объему производства |

| Расходы по обычным видам деятельности |

| Операционные |

| Внереализационные |

| Чрезвычайные |

| Переменные |

| Постоянные |

| Косвенные |

| Прямые |

Рисунок 20.4. Классификация расходов предприятия.

4.Чрезвычайные расходы, в их составе отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). На основе этой классификации составляется Отчет о прибылях и убытках.

Постоянные затраты - это затраты, не зависящие от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось. К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и другие. Такие затраты еще называют «затраты на период», имея в виду, что они зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Затраты по основной деятельности группируются по элементам, приведенные на рисунке 20.5:

| Затрату по основной деятельности |

| Материальные затраты |

| Затраты на оплату труда |

| Отчисления на социальные нужды |

| Амортизация |

| Прочие затраты |

Рисунок 20.5. Элементы затрат по основной деятельности.

По отношению к объему производства, затраты представлены на рисунке 20.6:

| Затраты по отношению к объему производства |

| Постоянные |

| Переменные |

Рисунок 20.6. Затраты, по отношению к объему производства.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, зарплату основных рабочих, на ремонт и обслуживание оборудования. Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг). Поскольку управление затратами является одной из главных задач внутрифирменного управления, для этой цели высшим критерием классификации является классификация по месту возникновения затрат в зависимости от организационного деления предприятия. Это деление предусматривает назначение ответственных руководителей подразделений. Классификация мест возникновения затрат должна быть настолько широкой, чтобы по каждому подразделению можно было определить только один базовый показатель.

Затраты, по способу отнесения на себестоимость объектов, представлены на рисунке 20.7:

| Затраты, по способу отнесения на себестоимость объектов |

| Прямые |

| Косвенные |

Рисунок 20.7. Затраты, по способу отнесения на себестоимость объектов.

К прямым относятся расходы, которые можно прямо отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия).

К косвенным относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах, затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих или прямым материальным затратам).

В целях обложения налогом на прибыль в Налоговом кодексе также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные. Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода.

В целях «Положения по бухгалтерскому учету» не признается расходами организации выбытие активов:

· В связи с приобретением (созданием) внеоборотных активов (основных);

· Средств, незавершенного строительства, нематериальных активов и т.п.;

· Вклады в уставные (складочные) капиталы других организаций,

· Приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

· По договорам комиссии, агентским и иным аналогичным договорам;

· В пользу комитента, принципала и т.п.;

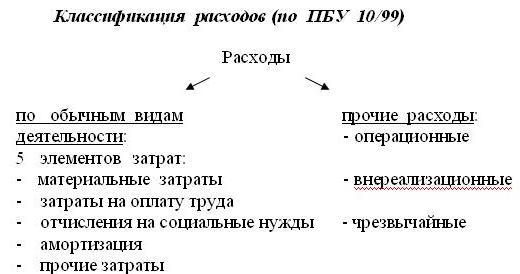

| Расходы |

| Расходы по обычным видам деятельности |

| Прочие расходы |

| Материальные затраты |

| Затраты на оплату труда |

| Отчисления на социальные нужды |

| Амортизация |

| Прочие расходы |

| Операционные |

| Внереализационные |

| Чрезвычайные |

Ра

Рисунок 20.8. Классификация расходов по ПБУ 1-/1999 г.

· В порядке предварительной оплаты материально-производственных;

· Запасов и иных ценностей, работ, услуг;

· В виде авансов, задатка в счет оплаты материально-производственных

· Запасов и иных ценностей, работ, услуг;

· В погашение кредита, займа, полученных организацией.

Также существует классификация расходов «Положения по бухгалтерскому учету», продемонстрирована на рисунке 20.8.

Все расходы торговых организаций и предприятий классифицируются по видам затрат, состав расходов представлен на рисунок 20.9.

Данный признак классификации расходов принято считать ключевым. По этому признаку выделяют расходы, связанные с производством и реализацией, и внереализационные расходы. Для того чтобы учитывать расходы, анализировать и управлять ими, выделяют отдельные виды расходов. Но, как предписывают нормативные документы, «перечень статей затрат устанавливается организацией самостоятельно».

| Расходы торгового предприятия |

| Расходы, связанные с производством и реализацией |

| Внереализационные Расходы |

| Суммы начисленной амортизации |

| Материальные расходы |

| Расходы на оплату труда |

| Прочие расходы |

Рисунок 20.9. Расходы торговых предприятий.

Расходы, связанные с производством и реализацией, включают в себя все расходы по приобретению, доставке, хранению и реализации товаров, а также расходы на содержание, ремонт, обслуживание основных средств и иного имущества, расходы на НИОКР, расходы на обязательное и добровольное страхование и прочие расходы, связанные с реализацией.

Состав расходов предприятия представлен в приложении 1.

Расходы, связанные с производством и реализацией, подразделяются:

— на материальные расходы;

— расходы на оплату труда;

— суммы начисленной амортизации;

— прочие расходы.

В материальные расходы торговых предприятий– это расходы на приобретение сырья и материалов для создания готовой продукции. Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения.

В расходы на оплату труда включаются любые начисления работникам в денежной или натуральной форме, стимулирующие и компенсационные выплаты, премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием работников, предусмотренные трудовыми или коллективными договорами.

Эти расходы предусматривают и обязательные отчисления торговых предприятий по установленным законодательством нормам органам: государственного социального страхования, пенсионного фонда, медицинского страхования.

Суммы начисленной амортизации включают величину амортизационных отчислений, начисленную исходя из балансовой стоимости основных средств и норм амортизационных отчислений, учитывая установленные группы амортизируемого имущества и порядок расчета сумм амортизации.

Последняя большая часть расходов, связанных с производством и реализацией, — это так называемые прочие расходы. В общую величину прочих расходов

|

|

Дата добавления: 2014-11-29; Просмотров: 6958; Нарушение авторских прав?; Мы поможем в написании вашей работы!