КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства и себестоимость продукции

|

|

|

|

Издержки производства представляют собой расходы, связанные с приобретением факторов производства: земли, капитала, труда, в том числе предпринимателей.

Издержки производства — это расходы на производство данной готовой продукции в течение определенного периода, скажем, года. Издержки производства отличаются от авансированного капитала. Они всегда меньше авансированного капитала, так как в издержки производства включается стоимость только изношенной части станков, оборудования, зданий и т. д., а в авансированный капитал — вся стоимость станков, оборудования, зданий и т. д. Отсюда авансированный капитал больше, чем издержки производства.

Следует обратить внимание, что в издержки производства в экономической теории Запада включают прибыль, или доход, предпринимателя.

Издержки производства, включающие нормальную прибыль, представляют собой экономические, или вмененные издержки.

Экономические издержки не равнозначны тем, которыми оперирует бухгалтерский учет. В бухгалтерские издержки прибыль предпринимателя не входит [8].

Выделяют явные и не явные альтернативные издержки. Под явными издержками понимают альтернативные издержки, выраженные в форме денежных платежей. К числу явных относятся: заработная плата, оплата сырья, оплата транспортных расходов, коммунальные платежи, оплата услуг банков.

Под неявными понимают неоплачиваемые издержки, по другому альтернативные издержки по использованию принадлежащих организации ресурсов.

Существует деление издержек на экономические и бухгалтерские. Экономические – это издержки, которые включают нормальную либо среднюю прибыль. К ним относят расходы фирмы при условии принятия лучшего хозяйственного решения по расходу ресурсов, то есть это то, что должно быть в идеале и к чему предприятие должно стремиться. Бухгалтерские в отличие от экономических, не включают в себя стоимость факторов производства, находящихся в собственности владельцев предприятий.

|

|

|

Внутренние издержки, возникают в связи с использованием собственной продукции, превращающейся в ресурс для дальнейшего производства товаров фирмой. Внешние представляют собой затраты денег на приобретение ресурсов, не находящейся в собственности предприятия.

Невозвратные издержки – одноразовые издержки. К невозвратным издержкам относятся, например, затраты на изготовление вывески с названием фирмы. Невозвратные издержки не имеют альтернативной стоимости и не включаются в экономические издержки.

Также выделяют валовые издержки — это все издержки на данный момент, необходимые для производства того или иного товара.

Они делятся на:

а) постоянные;

б) переменные.

TC=VC +FC (20.1)

где

ТС – общие издержки производства;

VC – переменные издержки производства;

FC – постоянные издержки производства;

Постоянные издержки — это те, которые предприятие должно нести в любом случае и которые в основном не зависят от объема производства. Речь идет о расходах на приобретение зданий, на оплату освещения, управленческого аппарата и т. д.

Рисунок 20.10. График постоянных издержек

К постоянным издержкам относятся:

§ оплата процентов по банковским кредитам;

§ амортизационные отчисления;

§ выплата процентов по облигациям;

§ оклад управляющего персонала;

§ арендная плата;

§ страховые выплаты;

AFC = FC/Q

(20.2.)

где

AFC - средние постоянные издержки;

FC - постоянных издержки;

Q - (объем) выпущенной продукции [13].

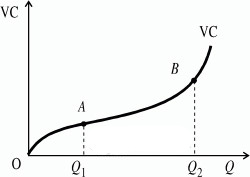

Переменные издержки — это те, которые связаны с затратами на покупку сырья, рабочей силы и непосредственно зависят от объема производства (чем больше продукции, тем больше объем используемого сырья) [8].

|

|

|

К переменным издержкам относятся:

§ заработная плата

§ транспортные расходы

§ затраты на электроэнергию

§ затраты на сырье и материалы

Рисунок 20.10. График переменных издержек

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

AVC = VC / Q (20.3)

где

AVC - средние переменные издержки [13].

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия [9].

Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной [13].

Расчет фактической себестоимости осуществляется по следующей формуле:

Sфакт = Sнорм +(-) Oн (20.4.)

где

Sфакт - фактическая себестоимость, руб.;

Sнорм - нормативная себестоимость, руб.;

Он— отклонения от норм, нормативов;

((-)экономия, (+)перерасход).

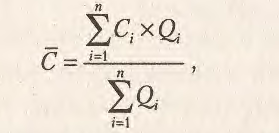

Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда [12].

(20.5.)

(20.5.)

где

С - отраслевая себестоимость единицы продукции;

Сi - индивидуальная себестоимость единицы продукции i-го предприятия;

Q — количество выпускаемой продукции f-го предприятия;

n — число предприятий в отрасли.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Рисунок 20.11. Схема формирования себестоимости

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1227; Нарушение авторских прав?; Мы поможем в написании вашей работы!