КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторы и пути повышения рентабельности

|

|

|

|

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. «Внешние - это факторы, не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д.» [4] Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. К внутренним можно отнести изменение ассортимента, цены и т.д. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов. Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

|

|

|

Рисунок 23.10. Факторы, влияющие на показатель рентабельности.

Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А. Д. Шереметом [6].

Р = (Е / 1/УМ) + 1/К,

(23.12.)

Где Р – общая рентабельность предприятия %

Е – общая (балансовая) прибыль, % к объему реализованной продукции;

У – удельный вес активной части в общей стоимости основных производственных фондов, доли единицы;

М – коэффициент фондоотдачи активной части основных производственных фондов;

К – коэффициент оборачиваемости нормированных средств.

Как следует из всего вышесказанного, объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, то есть характеризуют все стороны хозяйствования. Поэтому основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

|

|

|

- выявление резервов увеличения объема реализации продукции и суммы прибыли;

- оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

- разработка мероприятий по использованию резервов.

Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являюся несколько положений: оцениь динамику показаеля рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их о тклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущуениями в производственно – хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

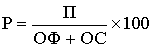

Как видно из общей формулы рентабельности производства

(23.13.)

факторами роста её будут:

1. Величина прибыли

2. Стоимость и эффективность использования основных фондов.

3. Стоимость и эффективность использования оборотных средств

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли. И наоборот.

Таким образом, из факторов рентабельности производства следуют и основные пути её повышения.

В отраслевой экономике к наиболее обобщающим путям повышения рентабельности производства относятся следующие.

1. Все пути, повышающие сумму прибыли.

2. Все пути, улучшающие эффективность использования основных фондов.

3. Все пути, улучшающие эффективность использования оборотных средств.

В экономической практике используются множество специфических показателей рентабельности. Все они играют в экономике определенную роль. Однако для отраслевой экономики, для общего взгляда на экономические процессы изложенные здесь показатели вполне достаточны и верны.

При нормально функционирующей экономике уровень рентабельности производства в промышленности находится в пределах 20-25 %, а сельском хозяйстве - 40-50 %.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1632; Нарушение авторских прав?; Мы поможем в написании вашей работы!