КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие и показатели рентабельности предприятия

|

|

|

|

Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Для эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции.

Рентабельность – доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. Ее рассчитывают как отношение балансовой прибыли R к среднегодовой стоимости основного капитала и нормируемых оборотных средств (ОК + ОС). Различают два вида рентабельности: рентабельность, рассчитанная на основе балансовой прибыли, и рентабельность, рассчитанная на основе чистой прибыли.

Уровень рентабельности зависит не только от суммы прибыли, но и от фондоемкости производства. На предприятиях, объединения тяжелой промышленности с высокой фондоемкостью производства уровень рентабельности по отношению к производственным фондам ниже, чем в объединениях, на предприятиях легкой и особенно пищевой промышленности. «С увеличением суммы прибыли и уменьшением стоимости основных производственных фондов и нормируемых оборотных средств рентабельность повышается, и наоборот» [5].

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

|

|

|

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

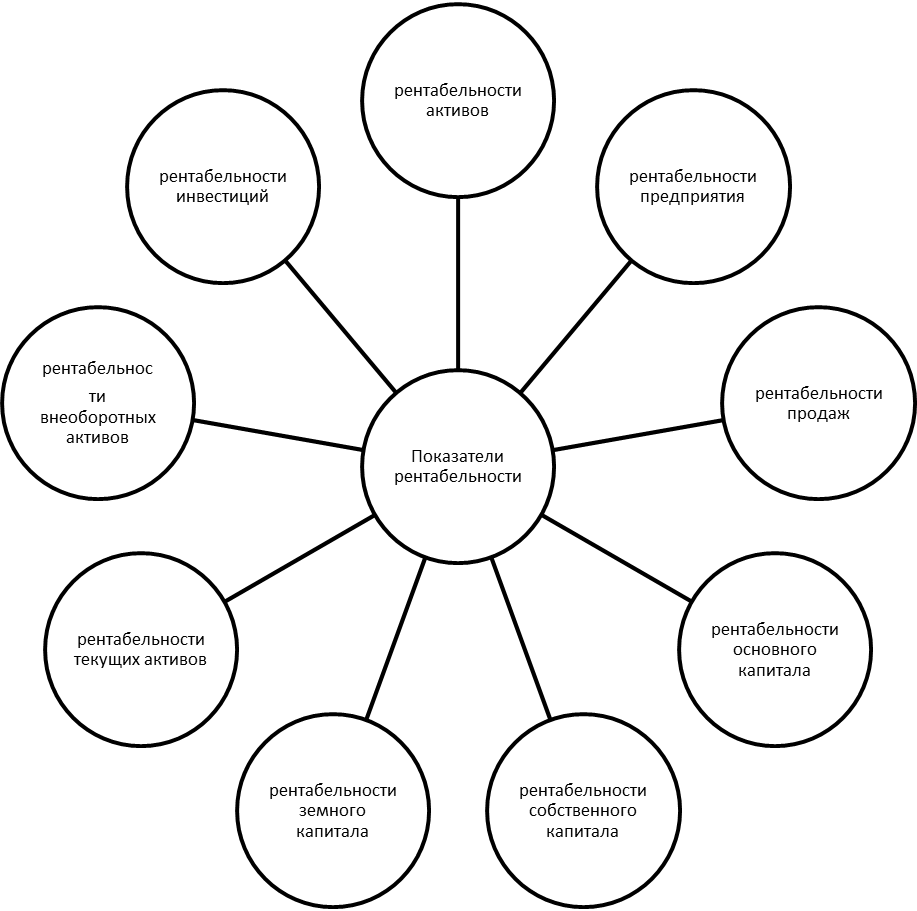

Наиболее часто на практике применимы следующие виды показателей рентабельности (см. Рисунок 23.3).

Рисунок 23.3. Показатели рентабельности.

Показателирентабельности, применяемые в экономических расчётах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализлванной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции – это отношение прибыли о реализации продукции к её полной себестоимости. Рентабельность товарной продукции характеризуется показателем затрат на денежную единицу товарной прдукции или его обратной обратной величиной. (Т – С) / Т 100, где Т товарная продукция в оптовых ценах предприятия; С – полная себестоимость товарной продукции. Группа показателей рентабельности предприятия представлена в таблице 1.

Таблица 23.1.Группа показателей рентабельности предприятия.

| № | Наименование показателя | Способ расчета | Пояснение |

| 1. | Коэффициент рентабельности продаж К р.продаж | К р.продукции =(ПР /ВР) х 100% | Показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции с учетом произведенных затрат на производство и реализацию. |

| 2. | Коэффициент рентабельности производства К р.производства | К р.производства = (ПР / СБ) х 100% | Является альтернативным показателем рентабельности продаж. |

| 3. | Коэффициент рентабельности активов К р. активов | К р. активов = (ПР / А ср.) х 100% | Рентабельность активов – комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия; выражает отдачу, которая приходится на рубль активов компании. |

| 4. | Коэффициент рентабельности собственного капитала К р.ск | К р.ск =(ПР/ СК ср.) х 100% | Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. |

| 5. | Коэффициент рентабельности внеоборотных активов К р.ва | К р.ва =(ПР / ВА ср.) х 100% | Позволяет определить эффективность суммы вложенной в основные фонды предприятия. |

| 6. | Коэффициент рентабельности текущих активов К р.та | К р.та =(ПР /ТА ср.) х 100% | Выражает отдачу, которая приходится на рубль оборотных активов компании. |

| ПР - прибыль от реализации; ВР - выручка от реализации; СБ - себестоимость проданных товаров, продукции, услуг; А - активы предприятия; Ср. - среднегодовая стоимость; СК - собственный капитал; ВА - внеоборотные активы; ТА – текущие активы. |

|

|

|

Классической формулой вычисления рентабельности товарной продукции является формула

(Т – С) / С 100.

(23.1.)

Рентабельность изделия – это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью.

Рентабельность предприятия (общая рентабельнось) определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравнненым к ним затратам отражает доходность предприятия.

Иначе говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов *100 и делённой на активы.

Комплексным, интегральным показателем экономической эффективности производственно-хозяйственной деятельности предприятия выступает рентабельность. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

|

|

|

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей.

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Так как показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий, то по этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности, с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости капитала.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

|

|

|

Расчет выполняется по формуле:

Р= П/З´100 = (Ц – С)/С = Ц/С – 1

(23.2.)

где П – прибыль;

З – размер текущих затрат или используемых ресурсов;

Ц –цена единицы продукции;

С - себестоимость

Рентабельность продаж- э то коэффициент (а при умножении на 100 – показатель рентабельности в процентах) показывает, какую сумму прибыли от продаж получает предприятие с каждого рубля проданной продукции.

Р = П/В х 100 = (Ц- С)/Ц,

(23.3.)

где В – выручка от реализации

Показатели рентабельности продукции и продаж характеризуют важнейшую сторону деятельности предприятия – реализацию основной продукции и позволяют оценить долю себестоимости в продажах. Эти показатели связывают оперативную и стратегическую деятельность. В реальной практике нет какого-либо стандарта на данные показатели. Однако они могут быть использованы для сравнения с показателями в среднем по отрасли и с предприятиями конкурентами.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности вложений предприятия выделяют 5 основных представленных на рисунке 23.4.

| Показатели рентабельности предприятия |

| Общая рентабельность вложений |

| Рентабельность вложений по чистой прибыли |

| Рентабельность собственных средств |

| Рентабельность долгосрочных финансовых вложений |

| Рентабельность перманентного капитала |

Рисунок 23.4. Показатели рентабельности вложений предприятия.

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющих установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования. Рентабельность собственного капитала рассчитывается по формуле:

Р = Пх100/Среднегодовая стоимость собственного капитала, или

Р = Рпр. Х ах Т,

(23.4.)

Где Рпр – рентабельность продаж – маржа (отношение прибыли от продаж к объему продаж);

Оа – оборачиваемость активов;

Т – отношение активов к собственному капиталу (финансовый леверидж)

Рентабельность собственного капитала называют еще рентабельностью чистого или акционерного капитала. Этот показатель отражает, как вознаграждаются акционеры в течение года. На показатель рентабельности собственного капитала обращают внимание все: аналитики, кредиторы, руководители, акционеры. Важно добиваться положительной динамики этого коэффициента [6].

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Для оценки эффективности капитальных вложений (инвестиций) в расширенное воспроизводство производственных фондов и новую технику рассчитываются показатели рентабельности инвестиций (капитальных вложений)- (Ри) и срока их окупаемости (Т):

Ри = DП/Кв; Т = Кв/DП,

(23.5.)

где DП – годовой прирост чистой прибыли в результате реализации капитальных вложений,

Кв – капитальные вложения в соответствующие технические и организационные мероприятия.

«Рентабельность капитальных вложений характеризует размер прироста чистой прибыли на 1 рубль капитальных вложений в мероприятие, срок окупаемости – период времени, в течение которого капитальные вложения компенсируются, перекроются годовым приростом чистой прибыли. Коэффициент рентабельности капитальных вложений в целях обоснования их экономической целесообразности сопоставляется с банковским процентом по долгосрочным депозитам» [6].

Рентабельность активов – это один из важнейших комплексных показателей, позволяющих оценить результаты основной деятельности предприятия. Он исчисляется по следующей формуле:

Р = П/ средняя сумма активов х 100.

Для оценки влияния различных факторов на рентабельность активов можно использовать другую формулу:

Р = (Рентабельность продаж х Оборачиваемость активов) х 100 или,

Р = (Прибыль/ выручка)(Выручка/средняя сумма активов)

В данном случае средняя сумма активов представляет совокупный капитал предприятия.

При расчете рентабельности активов в качестве показателя прибыли берется конечный финансовый результат – чистая прибыль. Этот коэффициент показывает эффективность управления активами организации через отдачу каждого рубля, вложенного в активы и характеризует генерирование доходов данной компанией. Так же этот показатель является еще одной характеристикой ресурсоотдачи, но не через объем реализации, а посредством прибыли до налогообложения. Анализ рентабельности активов включает в себя анализ рентабельности оборотных активов и анализ рентабельности чистых активов. Показатели рентабельности оборотных и чистых активов определяются аналогично рентабельности совокупных активов, в знаменателе формулы при этом берется средняя величина оборотных и чистых активов, соответственно. Рассмотрим эти коэффициенты подробнее.

Рентабельность чистых активов – отношение чистой прибыли к среднеарифметической сумме чистых активов на начало и конец отчетного периода. Чистые активы – это активы, очищенные от обязательств, или по-другому – это реальный собственный капитал. При расчете чистых активов9 в российской практике есть корректирующие статьи как в активах, принимаемых к расчету чистых активов, так и в пассивах, принимаемых к расчету чистых активов. Сумма чистых активов находится как разность между активами, за вычетом задолженности участников по взносам в уставный капитал и величиной акций, выкупленных у акционеров, и заемным капиталом, за вычетом доходов будущих периодов. Отдельно следует сказать о статье «Целевые финансирования и поступления» в разделе «Капитал и резервы». В случае, если данные средства используются в производственных интересах, данная статья вычитается из суммы активов при расчете чистых активов; если же данная статья направлена на социальную сферу – то на величину данной статьи чистые активы не корректируются. Однако, рассматривая чистые активы как остаточную величину, мы не можем говорить, что это и есть та сумма средств, которую собственники получили бы в случае ликвидации компании. Дело в том, что расчет чистых активов осуществляется на основе балансовой стоимости, которая может не совпадать с их рыночной стоимостью.

Рентабельность чистых активов показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого рубля, вложенного собственниками. В увеличении показателя рентабельности чистых активов прежде всего заинтересованы собственники компании, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, выбранного в качестве объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.

Проведем динамический и факторный анализ рентабельность чистых активов. Динамический анализ рентабельности чистых активов будет менее подвержен влиянию инфляции, чем, если бы мы сопоставили во времени количественную величину чистых активов. Так, предлагается исследовать рентабельность чистых активов в следующих моделях:

1. проверить влияние составных частей прибыли на изменение величины чистых активов Для этого в числителе формулы берется показатель чистой прибыли (по данным аналитического баланса) как сумма выручки, себестоимости со знаком «-», управленческих и коммерческих расходов со знаком «-», операционных, внереализационных, чрезвычайных доходов и расходов, налога на прибыль и иных аналогичных обязательных платежей;

2. создать мультипликативную модель рентабельности чистых активов как произведение рентабельности продаж, оборачиваемости оборотного капитала, коэффициента текущей ликвидности, отношения краткосрочных обязательств к дебиторской задолженности, отношения дебиторской задолженности к кредиторской задолженности, отношения кредиторской задолженности к заемному капиталу и показатель, который характеризует финансовую устойчивость организации, как отношение заемного капитала к чистым активам. В модели не случайно выбраны показатели текущей ликвидности и финансовой устойчивости. Согласно логике при увеличении эффективности и рентабельности увеличивается рискованность бизнеса, поэтому необходимо отслеживать определенные тенденции, например, что увеличение рентабельности не влечет за собой снижение коэффициента текущей ликвидности на недопустимый уровень и, что, организация не теряет свою финансовую устойчивость.

В целом увеличение рентабельности чистых активов можно охарактеризовать как положительное, при этом следует учитывать изменения в соотношении между заемным и собственным капиталом. Так, при росте доли заемного капитала в общих пассивах увеличение показателя рентабельности чистых активов не всегда является приемлемым, т.к. в долгосрочной перспективе это повлияет на финансовую устойчивость и текущую платежеспособность (коэффициент текущей ликвидности) организации. Уменьшение показателя рентабельности чистых активов может говорить о неэффективном использовании капитала и об «омертвлении» части капитала, который не используется и не приносит прибыль. Для выявления структуры заемного и собственного капитала следует рассчитывать эффект финансового рычага как отношение заемного капитала к собственному. [8]

Указанный коэффициент должен быть одним из основных инструментов руководителя в управлении предприятием. Он не только является главным показателем эффективности деятельности предприятия, но и объединяет весь набор элементов, которые отражают различные стороны работы предприятия (оперативную, финансовую и др.). При анализе взаимосвязей показателей рентабельности необходимо выделять те элементы, которые оказывают наиболее сильное негативное влияние, и сосредоточить все внимание на них.

Схемы взаимосвязи показателей рентабельности активов, рентабельности чистых активов, рентабельности собственного капитала, рентабельности реализации представлены на рисунках 23.5., 23.6.

| Рентабельность капитала (рентабельность активов) |

| Оборачиваемость активов |

| Рентабельность реализованной продукции |

| Выручка от Прибыль Реализации (убыток) |

| Выручка Совокупные от активы реали- зации |

| Цены единицы продукции |

| Основной капитал + Оборотный капитал |

| Выручка от реализации - Издержки - Налоги |

Рисунок 23.5. Взаимосвязь показателей рентабельности активов предприятия.

| = х = х |

| Рентабельность собственного капитала |

| Рентабельность чистых активов |

| Чистые активы Собственный капитал |

| Коэффициент оборачиваемости чистых активов |

| Рентабельность реализации |

| Показывают эффектив-ность основной деятельности предприятия |

| Оценивать решения связанные с выбором источником финансирования фирмы |

Рисунок 23.6. Схема взаимосвязи показателей рентабельности

| Средние переменные затраты на единицу х Количество |

| Цена за единицу продукции х Количество |

| Переменные затраты - Выручка от реализации |

| Постоянные Валовая маржа затраты - |

| Прибыль выручка от реализации |

| Рентабельность реализации |

Рисунок 23.7. Рентабельность реализации (продаж).

| Дебиторская задолженность |

| Запасы |

| Постоянные активы |

| Чистые активы |

| Выручка от реализации |

| Выручка от реализации |

| Оборачиваемость чистых активов |

| Прочие |

| Текущие активы |

| Прочие |

| Рентабельность чистых активов |

| Рабочий капитал |

| Кредиторская задолженн.ть |

| Прибыль |

| Рентабельность реализации |

| Текущие пассивы |

Рисунок 23.8. Схема взаимосвязи показателей рентабельности чистых активов.

Рентабельность производстваисчисляется по следующей формуле:

Р = (Прибыль + Амортизация)/ Активы

(23.6.)

В данном случае учитывается, что для финансирования развития хозяйственной деятельности используется не только чистая прибыль, но и средства от начисленной амортизации. «Этот показатель оценивает возможности организации по финансированию развития за счет собственных средств, эффективность использования активов» [4]. Общая рентабельностьотражает эффективность использования имеющихся в распоряжении предприятия производственных фондов, имущества, собственного и заемного капитала. Этот показатель определяется как:

Р = (П´100)/(ОПФ+НОС),

(23.7.)

где ОПФ – среднегодовая стоимость основных производственных фондов;

НОС – среднегодовые остатки нормируемых оборотных средств.

Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному, говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Р = П х 100/Активы

(23.8.)

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая Выручка

(23.9.)

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле: Число ОБ. Капитала = Валовая Выручка / Активы

(23.10.)

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. Капитала

(23.11)

Связь между тремя ключевыми индикаторами представлена в следующей схеме:

Рисунок 23.9. Уровень общей рентабельности.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 4466; Нарушение авторских прав?; Мы поможем в написании вашей работы!