КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность и виды прибыли

|

|

|

|

С точки экономики прибыль – это разность между денежными поступлениями и денежными выплатами. С точки зрения хозяйственной прибыль – это разность между имущественным состоянием предприятия (организации) на конец и начало отчетного года.

Изучение всех аспектов, которые связаны с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Поэтому нужно четко разграничивать понятия «бухгалтерская прибыль» и «экономическая прибыль». Первая – результат реализации товаров и услуг, вторая – результат «работы» капитала.

Они отличаются друг от друга на сумму принимаемой оценки активов.

Общеупотребителен самый простой подход к понятию прибыли: прибыль – это превышение расходами доходов:

Доходы – Расходы = Прибыль

(22.5.)

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

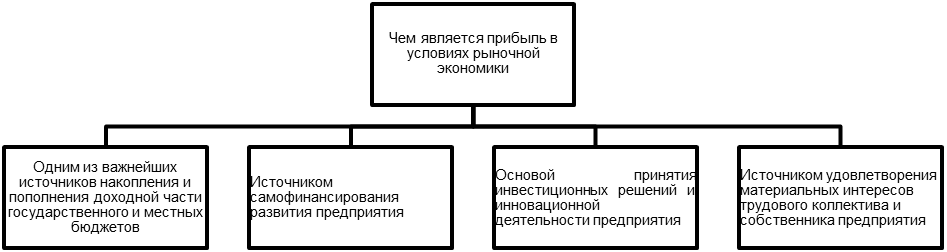

Чем является прибыль в условиях рыночной экономики показано на рисунке 22.7.

Рисунок 22.7. Значение прибыли для предприятия.

Виды прибыли могут быть систематизированы по определенным признакам.

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль подразделяют:

на прибыль от реализации продукции, работ и услуг;

прибыль от прочей реализации (или прибыль от операционной деятельности).

По видам деятельности предприятия подразделяют прибыль от производственной, инвестиционной и финансовой деятельности.

|

|

|

Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в прибыли от прочей деятельности в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично в операционной прибыли от реализации имущества по окончании использования инвестиционного проекта. Кроме этого, результаты инвестиций отражаются на производственной прибыли, когда инвестиции осуществляются в реальные активы по расширению, обновлению и модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Определение конечных финансовых результатов непосредственно связано с определением выручки.

Выручку от продаж определяют исходя из объема реализации продукции, товаров, работ, услуг и применяемых цен (тарифов) без налога на добавленную стоимость, акцизов и аналогичных платежей.

|

|

|

Прибыль является показателем, наиболее полно отражающим эффективность производства, качество произведенной продукции, уровень себестоимости. Поэтому важная задача каждого хозяйствующего

субъекта — получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Прибыль как главный стимул предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому важно не только определить состав прибыли предприятия, но и раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

Выделяют несколько видов прибыли: валовая (общая) прибыль, прибыль от продаж, чистая прибыль (экономическая), бухгалтерская прибыль, маржинальная прибыль, прибыль налогооблагаемая, прибыль от обычной деятельности.

Под валовой прибылью понимают выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления хозяйственной деятельности:

Валовая прибыль = выручка - себестоимость реализованной продукции.

Чистая прибыль (убыток) представляет собой конечный финансовый результат, выявленный за определенный период, за вычетом причитающихся за счет прибыли налогов и иных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Для целей финансового анализа чистая прибыль (убыток) рассчитывается путем сложения финансового результата от обычных видов деятельности, а также прочих доходов и расходов:

(22.6.)

где Под — прибыль от обычной деятельности; ЧД — чрезвычайные доходы; ЧР — чрезвычайные расходы.

Бухгалтерская прибыль (убыток) есть конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса. Она определяется как сумма прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенная на чрезвычайные расходы.

Маржинальная прибыль (доход) — это экономический показатель, отражающий превышение выручки от продаж над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль. Другими словами, прибыль от продажи продукции в сумме с постоянными затратами понимается как маржинальный доход предприятия.

|

|

|

| Бухгалтерская прибыль |

| Экономическая прибыль |

| Альтернативные издержки |

Рисунок 22.8. Состав бухгалтерской прибыли.

Основную часть прибыли предприятия получают от реализации продукции, товаров, услуг, работ (прибыль от продаж).

Прибыль от продаж определяется путем вычитания из валовой прибыли коммерческих и управленческих расходов:

(22.7.)

где Пв — валовая прибыль; Кр — коммерческие расходы предприятия; Ур—управленческие расходы предприятия.

Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции уменьшает сумму прибыли.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 942; Нарушение авторских прав?; Мы поможем в написании вашей работы!