КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Американская форма счетоводства

|

|

|

|

Дата публикации: 26.01.2004

Мы продолжаем публикации рассказов Я. В. Соколова, д. э. н., профессора, члена Методологического совета по бухгалтерскому учету при Минфине России, о «национальных» формах счетоводства. В этом очерке автор рассказывает об одной из самых распространенных форм счетоводства, которая, возможно, является лучшей для малых предприятий — американской.

Американской эта форма называется по недоразумению, ибо многие бухгалтеры в старину думали, что все лучшее, что есть в учете, изобрели американцы. Но это не так.

Данную форму счетоводства придумал замечательный француз — Эдмонд Дегранж. В молодости его потянуло в политику. Этому способствовала Великая революция. Желая всем гражданам свободы, равенства и братства, Дегранж вступил в партию жирондистов, это что-то вроде наших меньшевиков. Он произносил яркие речи и вел активную агитацию за лучшую жизнь. Но когда к власти пришли якобинцы — «настоящие» борцы за такую жизнь — его посадили в тюрьму, и он ждал казни. К счастью, казнили не его, а пламенных якобинцев. Выйдя из тюрьмы, Дегранж решил, что заниматься бухгалтерским учетом гораздо приятнее, полезнее и, что самое главное, безопаснее.

Как человек с незамыленным в бухгалтерии глазом, он, устроившись на должность бухгалтера, сразу же начал упрощать то, что делалось в учете, а там вели новую итальянскую форму счетоводства.

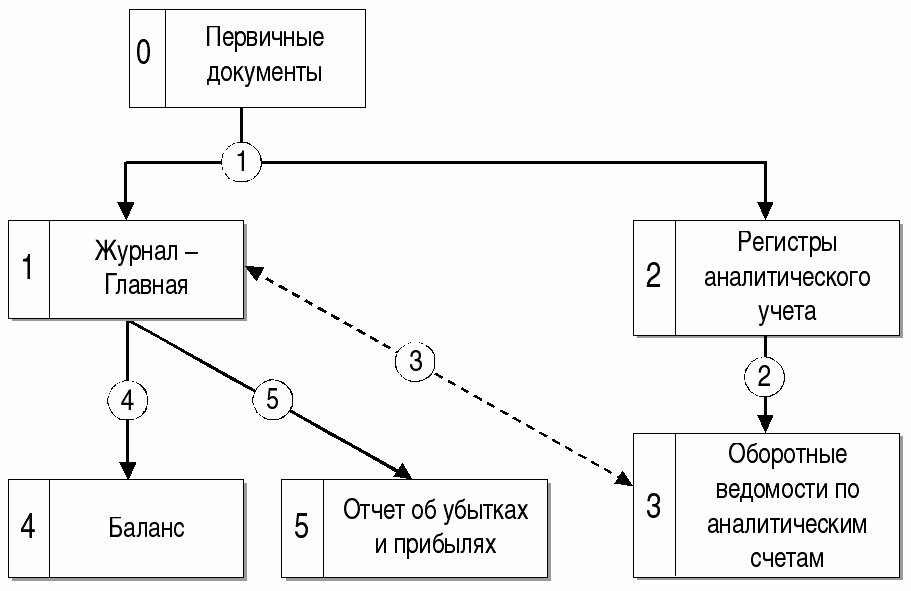

Дегранж решил, что в ней много дублирования, и нашел идеальное решение для малых предприятий (структура американской формы счетоводства приводится на схеме).

Главная особенность этой формы, отличающая ее от новой итальянской, заключается в том, что центральный регистр синтетического учета Журнал-Главная (блок 1) объединяет три регистра-книги: Журнал (хронологическая запись), Главную (синтетическая запись) и оборотную ведомость, которая в этом случае становится ненужной.

|

|

|

Журнал-Главная за _______ месяц

| Дата | Описание факта хозяйственной жизни | Сумма | Касса | Товары | ………… | Капитал | |||

| Д | К | Д | К | Д | К | ||||

Согласно схеме, записи из первичных документов (запись 1) делаются в Журнал-Главную и параллельно — в регистры аналитического учета (блок 2). Скажем, в одной накладной отражено поступление десяти наименований различных товаров. В этом случае необходимо сделать как минимум одиннадцать записей: десять в десяти регистрах аналитического учета (раньше это были, как правило, карточки или отдельные страницы книги складского учета, именуемой обычно «амбарной») и одна запись — итоговая — делается в Журнал-Главной.

Тот, кто помнит новоитальянскую форму, сразу увидит особенность американской формы счетоводства: просто к новоитальянскому журналу приставили синтетические счета, в просторечии — «самолетики», составляющие суть Главной книги. Если напомнить, что первая строка регистра представляет собой начальное, а последняя — конечное сальдо, то легко увидеть, что сам регистр представляет собой перевернутую оборотную ведомость.

Совершенно очевидно, что чем меньше счетов в организации, тем удобнее форма. Весь учет в одном альбоме. А если организация большая, и синтетических счетов в ней много, то работать становится трудно (у Дегранжа было всего пять счетов).

Бухгалтеры сразу же отметили этот недостаток и предложили три варианта его устранения:

1. Счета вкладывались в виде тетрадочки, то есть регистр представлял собой не разворот одного листа, а набор ряда страниц;

2. Графа каждого счета содержала не две колонки — дебет и кредит, а одну колонку, в которой фиксировали дебетовые записи черными чернилами, а кредитовые — красными (в обычном, представленном варианте факт фиксируется в одном счете в одной колонке, оставляя вторую пустой, и в другой колонке другого счета, при этом вторая колонка этого счета также остается пустой);

|

|

|

3. В Журнал-Главной открываются графы только для главных счетов, по которым отражаются основные операции, а для остальных счетов вводится графа «Прочие счета», в которой фиксируются операции с проставлением после суммы (в скобках) шифра (кода) счета. Только после окончания отчетного периода по графе «Прочие счета» проводится рекапитуляция (выборка), то есть в отдельном регистре, согласно шифрам счетов, делается разноска проставленных сумм. Такой подход позволял выделить значимые счета, в которых имело место множество текущих записей из общего массива хозяйственных операций.

Аналитический учет (блок 2) ведется обособленно, как и при других формах счетоводства. Основная процедура (запись 2) в этом случае сводится к составлению оборотных или сальдовых ведомостей (блок 3). Итоги этих ведомостей по каждому синтетическому счету, к которому ведутся аналитические счета, должны быть сверены и при правильном ведении учета должны непременно совпасть (сверка 3).

Отсутствие специальной оборотной ведомости по синтетическим счетам позволяет на основе итогов Журнал-Главной (записи 4 и 5) составить баланс (блок 4) и отчет о прибылях и убытках (блок 5).

Для небольших организаций это лучшая форма: она отличается максимально возможной наглядностью и сводит до минимума затраты по ее ведению.

Старые бухгалтеры называли ее американской, но начиная с 1948 года — в эпоху борьбы с безродными космополитами, когда «французская» булка стала «городской», а форварды — нападающими, эту форму счетоводства стали именовать Журнал-Главной. Под таким названием она известна многим нашим коллегам.

Век вычислительной техники снизил ее возможности и возродил интерес к новой итальянской форме. Это связано с тем, что в условиях компьютера достаточно вести журнал, а рекапитуляция данных по счетам Главной книги, по регистрам аналитических счетов и составление оборотных ведомостей, баланса и отчета о прибылях и убытках могут быть получены автоматически.

|

|

|

Но это уже прогресс инженеров.

Русская «тройная» форма счетоводства

Дата публикации: 23.03.2004

Серия очерков о «национальных» формах счетоводства, традиционно публикуемых нами в этой рубрике, на этот раз будет продолжена рассказом о русской, так называемой «тройной», форме счетоводства. Какой смысл вкладывал в эту форму ее создатель Ф. В. Езерский и как она применяюсь на практике, рассказывает Я. В. Соколов, д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России.

Те, кто форму счетоводства просто отождествляет с бухгалтерской процедурой, склонны называть русскую тройную форму просто упрощением американской.

В американской, говорят они, несколько счетов, а в русской — три. Но это не так, суть различий не в формалистике, не в числе счетов, а в содержании и целях самого счетоводства.

Русская форма была создана в 1869 году в Дрездене. Ее создатель — русский бухгалтер-самородок Федор Венедиктович Езерский (1836–1915) — думал, прежде всего, не о том, как лучше расположить регистры и как проще работать счетоводу-бухгалтеру.

Он пытался решить главную задачу управления: отслеживать в реальном масштабе времени успешность работы предприятия. Дело в том, что все предприниматели во всем мире до сих пор, как это ни парадоксально, работают «вслепую», то есть финансовый результат может быть установлен только после составления баланса. Но даже когда он составлен, между датой самого баланса и датой его составления проходит определенное время, иногда несколько месяцев (для годового баланса). Неслучайно управление по данным бухгалтерского учета сравнивают с шофером, который держит руль автомобиля, лобовое стекло которого заклеено непроницаемой тканью. Шофер-менеджер видит в зеркальце только пройденный путь. Этим зеркальцем и служит бухгалтерский учет. Его ведут день за днем, но финансовый результат, это надо понять, можно вычислить только потом.

|

|

|

Вот Ф. В. Езерский и взялся за создание формы, которая, по его представлению, должна была обеспечить исчисление прибыли после каждой хозяйственной операции. Это доминирующая задача русской бухгалтерии. Из нее вытекали следующие требования к учету:

1. использование в оценке только себестоимости учетных объектов и хозяйственных операций;

2. слияние синтетического и аналитического учета;

3. создание условий для автоматического контроля разноски данных — Езерский внес 19 признаков верности (контрольных сумм);

4. проведение ежедневных инвентаризаций по 2–3 наименованиям;

5. в форме последовательно проводился кассовый принцип признания доходов и расходов: доход возникает не тогда, когда перешло право собственности (не по отгрузке), а когда поступили деньги; расход возникает не тогда, когда образуется долг, а когда долг оплачивается. Отсюда дебиторская задолженность — это просто изъятие капитала, а кредиторская — его привлечение;

6. нахождение «мертвой точки», то есть момента, с которого начинается прибыль. Вот как красочно и сегодня звучит его речь из старой стенограммы: «Я печатаю книгу. Я продаю первые экземпляры; это не есть еще моя прибыль; это есть покрытие моей стоимости. Значит, прибыли и убытки отвалятся, как листок с чайного дерева, только тогда, когда я продам столько экземпляров, что они покроют мою затрату»[15]. Это была, по мысли ее создателя, форма здравого смысла.

Для пропаганды Ф. В. Езерский противопоставлял свою «тройную» бухгалтерию традиционной двойной. Он не только отрицал необходимость таких понятий как дебет и кредит, но и объявлял их зловредным изобретением врагов человечества, в нормальной бухгалтерии их нет и не должно быть, ибо в жизни бывают только приход и расход и ничего больше. Отсюда и записи (проводки) должны строиться иначе, чем это делают безродные космополиты, которые приходуют, скажем, товары записью: Дебет счета «Товары» Кредит счета «Расчеты с поставщиками и подрядчиками».

По мнению Ф. В. Езерского, здесь, прежде всего, ошибочно используются бессмысленные счета: «Товары» и «Расчеты с поставщиками и подрядчиками». Такой подход к учету иначе как параноидальным не назовешь, а за такими названиями ничего не стоит. Что значит «товары» — это может быть ветчина, а может быть шерсть — и это абсолютно разные вещи. А что значат «поставщики и подрядчики» — это могут быть крупные фирмы, одно упоминание о которых укрепляет наш кредит, а могут быть какие-то однодневки. Да и платим мы не поставщикам и подрядчикам вообще, а конкретным юридическим или физическим лицам. Да и часто товар от материала или даже недвижимости трудно отличить. Поэтому Ф. В. Езерский предложил совсем иную проводку:

Приход по счету «Ценности»

Приход по счету «Поставщики»

В традиционном случае создается абсурдное положение, будто мы ведем учет за поставщика и отражаем уменьшение у него ценностей, а нам до его учета дела нет. В наших же делах происходит увеличение кредиторской задолженности. И, следовательно, имеют место два прихода: увеличение товарной массы и увеличение долгов. Далее Езерский делает еще один сверхсмелый шаг: он объявляет кредиторскую и дебиторскую задолженности выдумкой.

Он утверждает, что поступление товаров надо приходовать записью:

Приход по счету «Ценности «

Приход по счету «Капитал»

Пока мы не оплатим счет — это наш капитал. А вот когда оплатим эти ценности, то сделаем записи:

Расход по счету «Касса»

Расход по счету «Капитал»

Точно так же трактовалась и поэтому ликвидировалась дебиторская задолженность.

Отгрузим товары:

Расход по счету «Ценное»

Расход по счету «Капитал»

— оценка по себестоимос

Оплатили товары:

Приход по счету «Касса»

Приход по счету «Капитал»

— оценка по продажным ценам.

Надо заметить, что Ф. В. Езерский даже слов таких, как «кредиторы» и «дебиторы», не терпел и вместо них писал и говорил «доверители» и «заборщики». Его не послушались.

Таким образом, именно на счете «Капитал» концентрировались финансовые результаты фирмы или, как почти во всех случаях говорил Ф. В. Езерский, товарищества. Они отражались по счету «Капитал» и, сравнивая текущий остаток с остатком предыдущим, всегда можно было увидеть финансовый результат.

А то, что он был искажен на разницу между кредиторской и дебиторской задолженностью, пропагандиста и агитатора никак не смущало.

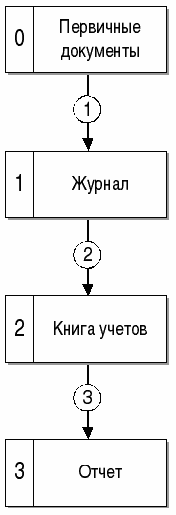

Это была философия формы, ее процедуры выглядели гораздо примитивнее (см. схему 1).

Схема 1. Общая схема русской тройной формы счетоводства

Внешне это самая простая форма счетоводства. Все данные о фактах хозяйственной жизни (запись 1) из первичных документов переносятся в журнал (блок 1). Некоторые сторонники обрусения бухгалтерского языка журнал называли дневником и даже сказкой. Журнал Езерского не содержал проводок, в сущности, это был мемориал (памятная книга) итальянской формы счетоводства.

Центральной считалась книга учетов (блок 2). Ежедневно в нее (запись 2) переносились и систематизировались данные из Журнала. Книга учета содержала три счета: ценности, деньги (касса) и капитал. Отсюда название формы: трехоконная. Три счета — три окна в мир хозяйственной деятельности. Каждый счет имел две колонки: приход и расход. Эти колонки назывались «укупорочными ящиками».

Общий вид Книги учета представлен в таблице. Покажем порядок отражения фактов хозяйственной жизни.

Таблица Книга учетов (ЖУРНАЛ)

| Содержание фактов хозяйственной жизни | Наименование счетов | |||||

| Касса | Ценности | Капитал | ||||

| Приход | Расход | Приход | Расход | Приход | Расход | |

| Остаток на начало | 21 360 | - | 228 740 | - | 250 100 | - |

| 1. Оприходованы в кассу деньги, поступившие с расчетного счета | 11 000 | 11 000 | ||||

| 2. Оприходованы поступившие материалы | 15 000 | 15 000 | ||||

| 3. Переданы со склада в основное производство материалы | 45 000 | 45 000 | ||||

| 4. Начислена заработная плата | Факт не находит отражения | |||||

| 5. Удержаны из заработной платы налоги | Факт не находит отражения | |||||

| 6. Начислены суммы органам социального страхования | Факт не находит отражения | |||||

| 7. Оприходована на склад готовая продукция, поступившая из основного производства | 56 400 | 56 400 | ||||

| 8. Отгружена покупателям готовая продукция | 65 140 | |||||

| 9. Зачислены на расчетный счет платежи покупателей за отгруженные ценности | 80 000 | 80 000 | ||||

| 10. Оприходованы в кассу деньги, поступившие с расчетного счета | 7 900 | 7 900 | ||||

| 11. Выплачена из кассы заработная плата рабочим и служащим | 19 000 | 19 000 | ||||

| 12. Перечислены с расчетного счета средства: | 27 400 | 27 400 | ||||

| а) поставщикам, | ||||||

| б) налоговой инспекции | ||||||

| Итого за месяц | 98 900 | 65 300 | 116 400 | 166 540 | 95 000 | 111 540 |

| Остаток на конец месяца | 54 960 | - | 178 600 | - | 233 560 | - |

Как следует из сделанных в Книге учетов записей, отличительной особенностью формы Езерского является то, что объектом здесь выступает факт, подтверждающий или изменяющий состав средств предприятия, но не их источников. Отсюда идеи Езерского, связанные со стремлением к получению возможности ежедневного выведения финансовых результатов, обернулись подменой понятия «прибыль» понятием «прирост капитала». В этом случае прибыль определяется как разность между конечным и начальным остатками по счету капитала. В результате, если по традиционным формам в нашем примере предприятие получило прибыль — 14 860 руб., то согласно взглядам Езерского, оно получило убыток в 26 540 руб. (250 100 – 233 560). Прежде всего, это связано с тем, что Езерский игнорирует и дебиторскую, и кредиторскую задолженность: поступили материалы — 15 000 руб., до тех пор, пока они не оплачены — это прибыль, отгрузили покупателям товары — 65 140 руб., пока покупатели не заплатят — это изъятие капитала, то есть убыток.

При этом беспристрастный взгляд сразу же позволит сделать вывод, что никакой тройной бухгалтерии тут нет, а есть та же двойная, только пассивный счет «Капитал» как бы вывернут — это пассивный счет традиционного бухгалтерского баланса, имеющий обратные знаки к активным счетам (в данном случае к счетам «Ценности» и «Касса»).

Последняя книга именуется Отчет (блок 3), и в нее переписывают остатки из Книги учетов (запись 3).

Три книги этой формы дают ей, по Ф. В. Езерскому, название трехэтажной. Отсюда русская форма называется тройной, ибо она: трехоконная, трехукупорочная и трехэтажная, а Бог троицу любит.

Мы, русский народ, самый религиозный и боголюбивый, мы правду любим. «Двойная бухгалтерия», — учил Езерский, — «служит покровом бесстыднейших обманов, а русский народ смело идет к светлому будущему и всем другим народам несет благовест и счастье».

Благодаря пропаганде форма имела достаточно представительное распространение в стране. Для малых предприятий она, безусловно, удобна даже сейчас, а может быть, особенно сейчас. А для всех предприятий — больших и маленьких — навсегда останутся в памяти вечные правила счетоводства, выдвинутые Ф. В. Езерским: ясность, краткость, полнота и верность.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 841; Нарушение авторских прав?; Мы поможем в написании вашей работы!