КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналитический и синтетический учет

|

|

|

|

Только в XVII веке на эти абстрактные понятия открыли счета, их назвали синтетическими, так как они объединяли данные аналитических счетов, на которых отражались конкретные ценности. В этом случае возникала коллация между синтетическими и аналитическими счетами. Для ее выявления, как правило, на 1-е число каждого месяца, составлялись оборотные ведомости по аналитическим счетам.

Наличие синтетических и аналитических счетов создавало двухуровневую информационную систему учета.

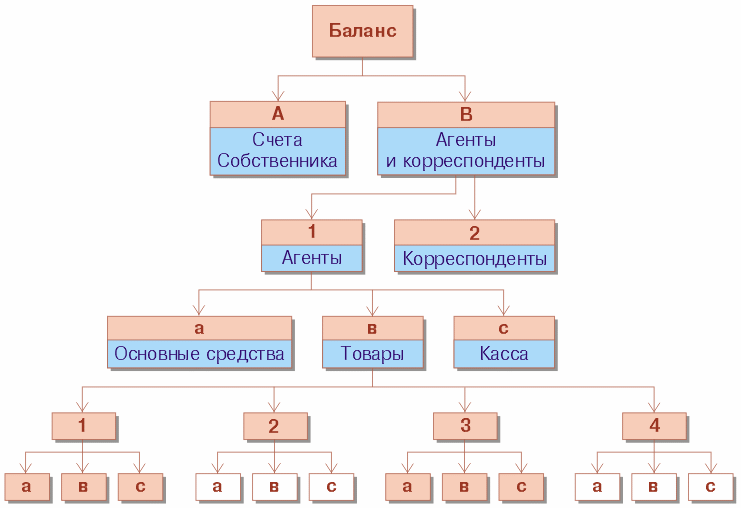

Однако в последней трети XIX века итальянский бухгалтер Дж. Чербони (1827–1917) создал в рамках своего учения — логисмографии — многоуровневую иерархическую систему бухгалтерских счетов. Главным счетом он считал баланс, который распадался на два счета: собственников, включая нанятых администраторов, и агентов (лиц, находящихся в штате предприятия), включая корреспондентов (физических и юридических лиц, с которыми предприятие ведет расчеты). Эти счета подлежали дальнейшему многоуровневому разложению (см. схему).

Схема. Логисмографическая дифференциация счетов

Из схемы видно, что у Чербони смешиваются два принципа: юридический (кто несет ответственность за товары, счет агента-кладовщика) и что учитывается, о каких именно товарах идет речь.

Чтобы выйти из положения, он второй выводил из первого. В случае управления предприятием по этой схеме узнать, сколько каких товаров имеется в распоряжении администрации, можно было только путем выборки из данных учета по каждому кладовщику (ответственному лицу за товары).

Это делало схему неудобной, но единственно возможной в условиях ручного труда.

Появление компьютерной техники позволило отказаться от иерархического принципа и перейти к корреляционной схеме.

Она предполагает несколько параллельных группировок, скажем, по ответственным лицам и по наименованиям товаров. В этом случае возможно как получить наличие товаров у ответственных лиц, так и общий объем товаров каждого наименования.

Построение такой учетной схемы в конце XX века было дано нашим ученым В. Ф. Палием.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 426; Нарушение авторских прав?; Мы поможем в написании вашей работы!