КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реальная и номинальная ставка процента

Инвестиционные решения фирмы.

Принцип дисконтирования.

Принцип дисконтирования

Для увеличения основного капитала, а также для возмещения его износа фирма должна осуществлять инвестиции.

Инвестиции представляют собой расходы (вложение) денежных средств на покупку или производство основного капитала.

Поскольку основной капитал функционирует в течение нескольких лет, при принятии решений об инвестициях особая роль принадлежит фактору времени. Чтобы принять разумное решение о покупке нового оборудования или строительстве нового завода, фирма должна соизмерить предстоящие расходы (инвестиции) и доходы, которые будут получены от этих инвестиций. Сложность соизмерения этих величин заключается в следующем: инвестиции фирма должна осуществить в настоящем, а доходы она будет получать в будущем, в течение нескольких лет после того, как с помощью нового оборудования (или на новом заводе) будет запущен процесс производства продукции.

При этом необходимо помнить, что сегодняшние деньги «дороже» будущих, так как, инвестируя в основной капитал, фирма тем самым отказывается от альтернативной возможности использования денежного капитала (для получения ссудного процента).

Таким образом, для соизмерения сегодняшних расходов и будущих доходов необходимо дать сегодняшнюю оценку будущих доходов. Для решения этой проблемы применяется принцип дисконтирования.

Дисконтирование позволяет привести (пересчитать) денежные доходы, которые фирма ожидает получить в разное время в будущем, к одному определенному периоду времени, а именно к тому периоду, в котором ей предстоит осуществить инвестиции.

Т.е. с помощью дисконтирования мы можем узнать, сколько сегодня стоит 1 рубль, который мы ожидаем получить через год, через 2 года, через n лет.

Чтобы понять суть принципа дисконтирования, рассмотрим сначала механизм образования будущего дохода от предоставления денег в ссуду (дохода от альтернативного использования денежного капитала).

Предположим, мы решили положить 100 руб. в банк под 10 % годовых.

Через год мы сможем получить свои 100 руб. и получить 10 руб. в виде ссудного процента, или:

через год 100 × (1 + 0,1) руб.;

через 2 года 100 × (1 + 0,1)2 руб.;

через n лет 100 × (1 + 0,1) n руб.

Обозначим: 100 руб. – X, ожидаемый доход – Y, ставка процента – i. Тогда

Y = X × (1 + i) n.

Умножение на (1 + i) n называется начислением сложных процентов. Это действие позволяет определить ожидаемый доход от вложенных денег в любой n й момент времени.

Данный пример позволяет решить и обратную задачу, т.е. дать ответ на вопрос: сколько стоит сегодня некоторая сумма денег, которую мы ожидаем получить в будущем?

Если при годовой ставке равный = 10 % мы ожидаем получить через год 100 × (1 + 0,1) руб., то сегодня надо положить в банк 100 руб. Или:

100 × (1 + 0,1) руб., ожидаемые через год, сегодня стоят 100 руб.

100 × (1 + 0,1)2 руб., ожидаемые через 2 года, стоят сегодня 100 руб.

100 × (1 + 0,1) n руб., ожидаемые через n лет, стоят сегодня 100 руб.

Как мы получили сегодняшнюю стоимость будущего дохода? Очевидно, мы произвели действие, обратное начислению сложных процентов:

X = Y × 1/(1 + i) n.

Действие, обратное начислению сложных процентов, и называется дисконтированием.

Оно позволяет определить сегодняшнюю стоимость (X) будущего дохода (Y), ожидаемого к получению в любой момент времени n при ставке процента равной i. Множитель 1/(1 + i) n называется коэффициентом дисконтирования. Величина X, полученная путем умножения будущего дохода Y на коэффициент дисконтирования, называется дисконтированной стоимостью (сокращенно PDV от англ. Present discount value). Следовательно: дисконтированная стоимость дохода, который будет получен в некоторый момент в будущем, представляет собой денежную сумму, которую необходимо было бы вложить сегодня, чтобы получить этот доход к указанному моменту.

Принцип дисконтирования дает возможность определить основу формирования цены любого актива: цена актива равна дисконтированной стоимости всех связанных с его использованием настоящих и будущих доходов.

Покупая любой актив, покупатель фактически покупает возможность получения этих доходов.

Инвестиционные решения фирмы

Теперь, опираясь на принцип дисконтирования, мы можем вывести критерий экономической обоснованности принятия фирмой решений о целесообразности (или нецелесообразности) осуществления инвестиционных проектов. Для этого необходимо сравнить выгоды, получаемые фирмой от инвестиций, и затраты на инвестиции.

• Выгоды представляют собой дисконтированную стоимость PDV инвестиционного проекта. (PDV проекта рассчитывается как сегодняшняя оценка будущего потока ожидаемых доходов фирмы от инвестиций.)

• Затраты – стоимость необходимых для его осуществления инвестиций I.

PDV проекта – I = NPV.

NPV называется чистой дисконтированной стоимостью. Она и является важнейшим критерием экономической обоснованности инвестиционных решений.

Если NPV > 0, фирма будет осуществлять данный инвестиционный проект, так как выгоды от инвестиций выше, чем величина инвестиций. Иными словами, фирма должна осуществлять только те инвестиционные проекты, у которых суммарная дисконтированная стоимость всех ожидаемых доходов выше, чем затраты, связанные с инвестициями (только тогда NPV > 0).

Реальная и номинальная ставка процента

Коэффициент дисконтирования 1/(1+i) n содержит процентную ставку i. В данном случае она называется нормой дисконта, так как служит для приведения (дисконтирования) доходов, получаемых в разное время, к единому временному периоду. Если рассматривать норму дисконта как альтернативные издержки вложений в основной капитал (инвестиций), то она и будет представлять собой ставку процента. Причем следует отметить, что в качестве нормы дисконта для разных инвестиционных проектов выступают различные по величине процентные ставки. Значение нормы дисконта зависит от двух важнейших факторов (при прочих равных условиях):

1. Срок окупаемости инвестиций: чем меньше это время, тем ниже величина процентной ставки, и наоборот.

2. Риск, связанный с осуществлением проекта: чем выше риск, тем выше и величина процентной ставки, и наоборот.

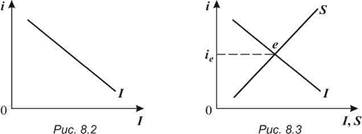

Выше уже отмечалось, что предприниматели используют заемные средства для осуществления инвестиционных проектов. Процентная ставка выступает для них как цена заимствований (цена использования чужого капитала). Следовательно, чем выше значение процентной ставки, тем (при прочих равных условиях) меньше объем спроса на заемные средства для инвестиций, и наоборот. Другими словами, спрос на инвестиции I связан с процентной ставкой i обратной зависимостью.

Эта функциональная связь I = f (i) изображена на рис. 8.2, где график спроса на инвестиции I изображен нисходящей кривой.

В результате взаимодействия спроса на инвестиции I и предложения денежных средств для инвестиций (сбережений S) на рынке капитала формируется равновесная ставка процента (рис. 8.3).

Согласно постулатам неоклассической экономической теории, равновесная ставка процента уравновешивает спрос на денежные средства для инвестиций и предложение денежных средств (сбережений) для инвестиций.

Различают номинальную и реальную ставку ссудного процента.

Номинальная ставка процента – это та ставка, которую устанавливает кредитор заемщику в данный конкретный момент времени.

Она показывает, какую сумму денег должен вернуть заемщик кредитору за использование в течение года единицы его денежного капитала.

Однако в условиях инфляции деньги обесцениваются, и возвращаемая через год сумма денег реально обладает меньшей покупательной способностью, чем год назад. Поэтому при принятии инвестиционных решений (а также решений о предоставлении ссуд) ориентиром служит реальная ставка процента.

Реальная ставка процента показывает, какую сумму денег вернет заемщик с учетом инфляции; т.е., при расчете реальной ставки возвращаемая сумма выражается в денежных единицах неизменной покупательной способности. Например, если вы заняли 100 руб. на год под 10 % годовых, через год вы вернете 110 руб. Но если за этот год инфляция составила 10 %, 110 руб. будут обладать той же покупательной способностью, которой год назад обладали 100 руб. Следовательно, заемщик реально заплатил ставку процента равную 0.

|

|

Дата добавления: 2014-11-29; Просмотров: 998; Нарушение авторских прав?; Мы поможем в написании вашей работы!