КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Как люди стали понимать этот счет

|

|

|

|

Когда все согласились, что уставный капитал — это один из главных счетов, возникли споры о том, считать ли его сальдо долгом предприятия перед собственником (принцип имущественной обособленности — пункт 6 ПБУ 1/98 «Учетная политика организации») или же признать это сальдо выражением собственности самого предприятия как юридического лица.

В первом случае речь идет о трактовке счета как кредиторской задолженности перед собственниками, и он органически становится частью пассива бухгалтерского баланса, в основе которого лежит уравнение:

АКТИВ = ПАССИВ.

При втором подходе считается недопустимым отождествлять собственные средства предприятия со средствами привлеченными. Считается, что капитал и кредиторская задолженность — это принципиально разные категории.

Поэтому баланс и строится по формуле:

АКТИВ = КАПИТАЛ + ДОЛГИ.

В советское время учились по первой формуле, теперь — по второй.

Уставный капитал — это активы, которые не могут быть изъяты из предприятия.

Однако можно представить и организацию без капитала. Так, в обществах с ограниченной ответственностью любой его участник может потребовать выдать ему его долю.

Отсюда следует, что данный участник общества был только его кредитором, а отнюдь не собственником. То же можно сказать и об остальных учредителях. Следовательно, формула АКТИВ = ПАССИВ, правильнее формулы АКТИВ = КАПИТАЛ + ДОЛГИ. Сказанное не относится к акционерным обществам, где собственники акций, по существу, анонимы: вместо одного собственника, продавшего акции, возникает другой собственник, эти акции купивший.

Пассивный счет?

С точки зрения выполняемых функций счет капитала всегда считается пассивным, так как должен иметь кредитовое сальдо.

|

|

|

Однако жизнь шире задаваемых определений.

И хотя по принятым правилам счет уставного капитала должен всегда иметь стабильное сальдо в размере, указанном в уставе предприятия, по существу, оно меняется, иллюстрируя старое положение о том, что нет счетов активных или пассивных, а все счета должны рассматриваться как активно-пассивные. Рассмотрим простой баланс (см. Баланс-1).

Совершенно очевидно, что статья капитала демонстрирует величину источника собственных средств организации.

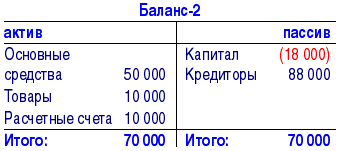

Теперь представим, что собственник, наслушавшись призывов о социальной ответственности, изъял из предприятия 30 000 руб., скажем на благотворительность. Не важно, как бухгалтер будет строить в этом случае записи в балансе. Суть будет в том, что счет капитала станет активным, изображая долг собственника перед его предприятием, кредитор станет, скорее всего, безнадежным дебитором. Но при всех обстоятельствах, в экономическом смысле, баланс примет совсем другой вид (см. Баланс-2).

В пассиве будет написано: уставный капитал 12 000 – 30 000 = –18 000. По ныне действующим правилам надо сохранить символическую величину 12 000, но на самом деле — это совсем другая величина. В реальной жизни подобные изъятия проводятся по счетам добавочного, резервного капитала или, что обычно и делается, по счету нераспределенной прибыли. Но если этих счетов у предприятий нет (а это бывает), то и баланс получается такой, каким он представлен.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 472; Нарушение авторских прав?; Мы поможем в написании вашей работы!