КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибуток на капітал. Фактори його утворюючі. Економічна роль прибутку

|

|

|

|

Закон Артура Оукена

Один відсоток приросту безробіття понад її «природний рівень» веде до 2,5…3 % відставання фактичного ВНП відносно потенційного.

Для боротьби з безробіттям потрібна активна соціальна політика держави.

У західному розумінні існує кілька визначень поняття «прибуток».

У широкому розумінні прибуток – те, що забезпечує відсоток на вкладені гроші.

У вузькому розумінні прибуток – підприємницький дохід, тобто без включення в його склад відсотка.

З XX століття загальновживаним стало вузьке використання терміна «прибуток», витіснивши поняття підприємницького доходу.

Існують такі підходи до трактування економічної природи прибутку:

1.Прибуток як винагорода за вмілу оцінку ризиків і невизначеності (американський економіст Ф. Найт). В основі лежить особливий підприємницький талант, тобто вміння адаптуватися до потреб динамічного розвитку й адекватно відповідати передбаченому й непередбаченому в ризиках. Виділяється особливий соціальний клас - бізнесмени.

2.Прибуток як винагорода за новаторство (американець Й. Шумпетер) - впровадження технічних, комерційних, організаційних і фінансових нововведень. Прибуток – потужна творча сила розвитку ринкової економіки.

3.Прибуток як слідство монопольної влади, що виникає в результаті обмеження конкуренції (американець Ф.Чемберлен, англієць Д.Робінсон). В умовах монополізації існують можливості завищення цін і формування доходу, джерелом якого є реалізована в ціні монопольна влада. Однак і зараз питання про монопольну складову прибутку залишається дискусійним.

Засобами виміру прибутку є:

- маса прибутку – абсолютний обсяг прибутку в грошовому вираженні;

|

|

|

- норма прибутку характеризує ступінь прибутковості капіталу й визначається як процентне відношення маси прибутку до всього авансованого капіталу.

Залежить від швидкості обігу капіталу, маси прибутку, ринкових цін, структури витрат, масштабу виробництва й т.і.

Утворення прибутку. Джерела прибутку:

1. Карл Маркс: це неоплачена праця найманої робочої сили, що привласнюється експлуататорами – власниками засобів виробництва.

2. Теорія факторів виробництва: це доход за участь у виробництві специфічного фактора виробництва – підприємницької здатності. Оплата за ризик, унікальність навичок.

3. Прибуток забезпечується монополією.

Обіг основного капіталу завдяки багаторічному функціонуванню його матеріально-речовинних елементів здійснюється у формі амортизації.

Амортизація (амортизатіо – погашення, аморт - безсмертя) – термін, що використовується у двох значеннях:

- процес поступового перенесення вартості основного капіталу на знов вироблену продукцію в міру його зношування;

- процес відновлення вартості основного капіталу за рахунок цільового нагромадження коштів.

Розрізняють фізичне й моральне зношування основного капіталу.

Фізичне зношування основного капіталу здійснюється в процесі виробничого споживання його елементів. Розмір фізичного зношування залежить від тривалості й інтенсивності використання основного капіталу. Втрати від фізичного зношування можуть бути скорочені за рахунок поточних і капітального ремонтів.

Моральне зношування основного капіталу – техніко-економічне старіння його елементів, що проявляється у втраті доцільності їхнього подальшого використання через появу дешевих або досконалих засобів праці. Розрізняють моральне зношування першого й другого видів.

Перший вид – обумовлено здешевленням елементів основного капіталу через підвищення продуктивності праці в областях, які виробляють машини й обладнання подібні тим, що використовуються на діючих підприємствах. Цей вид не вимагає миттєвої зміни обладнання, але вимагає максимально активного використання його.

|

|

|

Другий вид – обумовлено появою нових, більш ефективних чим існуючі засоби праці, застосування яких поліпшує якісні характеристики й робить продукцію, що випускається, більш дешевою. Ця форма підриває конкурентоспроможність підприємства й вимагає заміни діючого застарілого обладнання до кінця строку його фізичного зношування.

Амортизаційні відрахування – це щорічне списання частини вартості основного капіталу. Амортизаційні відрахування є частиною валових витрат. Одночасно вони виступають джерелом відшкодування зношування основного капіталу, створюючи фінансові передумови для інвестування. Саме тому система амортизаційних відрахувань є важливим фактором підвищення ефективності суспільного виробництва.

Річна амортизація основного капіталу дорівнює:

,

,

де K - вартість основного капіталу;

t - термін (кількість років) служби основного капіталу.

Амортизаційний фонд – це грошовий фонд, призначений для відшкодування вартості спожитих елементів основного капіталу, які вибувають із виробничого процесу в міру свого фізичного й морального зношування.

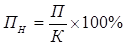

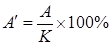

Норма амортизації:

,

,

де А - сума амортизаційних відрахувань за рік;

К - вартість авансованого основного капіталу.

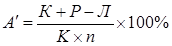

З урахуванням витрат на ремонт обладнання й ліквідаційної вартості основного капіталу ця формула має вигляд:

,

,

де К - початкова вартість основного капіталу;

Р - витрати на ремонт обладнання;

Л - ліквідаційна вартість основного капіталу;

– нормативний термін служби основного капіталу.

– нормативний термін служби основного капіталу.

У країнах з розвинутою економікою інтенсифікація виробництва призводить до втрати амортизаційним фондом функції фінансування відновлення основного капіталу в межах простого відновлення (ремонту). У сучасних умовах амортизаційні відрахування перетворюються на одне з найважливіших джерел накоплення капіталу, використовуючи при цьому функції, аналогічні тим, які властиві капіталізованій частини прибутку.

До основних методів амортизації відносять:

1. Метод прискореної амортизації – це система її підрахунку, коли протягом перших років або всього амортизаційного періоду забезпечується випереджальний ріст накопиченої суми амортизаційних відрахувань у порівнянні з реальними темпами втрати споживчих властивостей і вартості засобів праці.

|

|

|

Прискорена амортизація активізує виведення з експлуатації фізично зношеного й морально застарілого обладнання й дає можливість динамічно підходити до відтворенню основних коштів з урахуванням фактору часу й тенденцій розвитку науково-технічного прогресу.

2. Метод пропорційної нормальної амортизації – така система її підрахунку, коли протягом економічно раціонального терміну служби засобів праці забезпечується рівність накопиченої суми амортизаційних відрахувань і реальних темпів втрати споживчих властивостей і вартості цих коштів праці. Цей метод прийнято вважати прямолінійним методом, відповідно до якого амортизація нараховується пропорційно календарному часу використання засобів праці.

Державна амортизаційна політика - важливий фактор активізації інвестиційної діяльності підприємства в умовах ринкової економіки. Практика свідчить, що уряди розвинених країн активно використовують прискорену амортизацію й амортизаційні пільги з метою регулювання швидкості обігу основного капіталу, інтенсифікації процесу його відтворення, впровадження НТР, стимулювання нововведень і зростання конкурентоспроможності національних підприємств. В Японії терміни FAX скорочено з 10 до 5 років; в перший рік роботи обладнання А дорівнює 25%.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 415; Нарушение авторских прав?; Мы поможем в написании вашей работы!