КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Зовнішнього середовища

Обґрунтування рішень в умовах невизначеності

Моделювання конфліктних ситуацій лише частково вирішує проблеми дослідження невизначеності, так як існує цілий ряд ситуацій, коли ОПР стикається не із намаганням свідомого протистояння суб’єктів господарювання, а недостатньою поінформованістю про середовище діяльності. Очевидно, що неможливо точно передбачити зміни у податковому законодавстві, квотування акцій на біржі, ціни на ресурси, енергоносії, курси валют, обсяг реалізованої продукції тощо. У подібних випадках результати господарської діяльності залежать від заздалегідь невідомої об’єктивної реальності, тобто ризик обумовлений станом зовнішнього середовища.

Вибір оптимальних стратегій поведінки в умовах невідомої об’єктивної реальності може проводитися з допомогою апарату статистичних рішень. Об’єктивну реальність у теорії статистичних рішень прийнято називати природою, а відповідні ситуації – ігри з природою.

Якщо в ролі одного з гравців виступає об’єктивна реальність (зовнішнє середовище, довкілля), то застосовувати для моделювання таких ситуацій апарат теорії ігор не можна. Це пояснюється, по крайній мірі, двома обставинами.

Перша полягає у тому, що об’єктивна реальність виступає як пасивний гравець, який не вважається розумним суперником і не вибирає для себе оптимальних стратегій. Друга – у тому, що не вибираючи оптимальних стратегій (свідомих дій), об’єктивна реальність володіє механізмом випадкового впливу на ОПР, який проявляється через можливі стани пасивного гравця.

У зв’язку з тим, що протягом тривалого періоду часу механізм впливу об’єктивної реальності на гравця залишається незмінним, останній має можливість зібрати інформацію про розподіл ймовірностей станів зовнішнього середовища.

Нехай гравець  має у своєму розпорядженні

має у своєму розпорядженні  можливих стратегій:

можливих стратегій:  . Об’єктивна реальність стратегіями не володіє, але може перебувати в одному із

. Об’єктивна реальність стратегіями не володіє, але може перебувати в одному із  станів:

станів:  . Формалізація невизначеної ситуації, як і у випадках конфліктної ситуації, може бути представлена у вигляді платіжної матриці з елементами

. Формалізація невизначеної ситуації, як і у випадках конфліктної ситуації, може бути представлена у вигляді платіжної матриці з елементами  (і

(і  , які вказують на виграш гравця

, які вказують на виграш гравця  за умови, що він вибере свою і -ту стратегію, а об’єктивна дійсність (природа) буде знаходитись у стані

за умови, що він вибере свою і -ту стратегію, а об’єктивна дійсність (природа) буде знаходитись у стані  . Гравцеві А необхідно серед своїх можливих стратегій вибрати таку, яка була б для нього найвигіднішою.

. Гравцеві А необхідно серед своїх можливих стратегій вибрати таку, яка була б для нього найвигіднішою.

Вбачаючи аналогію між ситуацією, яка розглядається, і матричною грою з нульовою сумою, можна було б скористатися припущенням, що між гравцями існує антагоністичний конфлікт, і знайти розв’язок задачі у чистих або змішаних стратегіях. Проте ситуація, що відображена платіжною матрицею, не дає відповіді на питання про те, за рахунок чого зроблено вдалий вибір. Гравець може добитись доброго успіху навіть у результаті вибору не зовсім вдалої стратегії при найсприятливішому стані природи і навпаки.

Структура платіжної матриці для гри з природою така сама, як і для парної гри з нульовою сумою. Разом з тим проблема вибору методу, який можна використати для знаходження оптимальної стратегії, суттєво ускладнюється. Це пояснюється тим, що природа не має цілі діяльності, а отже, не можна для неї сформулювати правила поведінки. Для аналізу ситуацій, обумовлених станом зовнішнього середовища, пропонується низка критеріїв (методів), які забезпечують оцінювання стратегій гравця. Вибір методу залежить від характеру конкретної задачі, а також наявної інформації щодо розподілу ймовірностей станів природи.

Якщо існує можливість отримати інформацію про розподіл ймовірностей станів природи (відома змішана стратегія природи  ), то на основі платіжної матриці для і -ої стратегії гравця розраховуємо математичне сподівання його виграшу проти змішаної стратегії природи:

), то на основі платіжної матриці для і -ої стратегії гравця розраховуємо математичне сподівання його виграшу проти змішаної стратегії природи:

,

,  . (5.21)

. (5.21)

Очевидно, що гравцеві слід вибрати ту свою чисту стратегію, для якої середнє значення виграшу буде найбільшим, тобто:

. (5.22)

. (5.22)

Таких чистих стратегій може бути декілька, тому потрібно використати якусь одну із них або їх змішувати (чергувати). Розглянутий критерій вибору рішення називають критерієм Байєса.

Якщо гравець не володіє інформацією щодо ймовірностей можливих станів природи і вважає їх в однаковій мірі правдоподібними, то їх ймовірності покладаються рівними  . Такий підхід називають принципом недостатнього обґрунтування Лапласа, а відповідний критерій – критерієм Лапласа. Згідно з принципом Лапласа оптимальною вважається стратегія гравця, яка забезпечує йому максимальний середній виграш при рівності всіх апріорних ймовірностей:

. Такий підхід називають принципом недостатнього обґрунтування Лапласа, а відповідний критерій – критерієм Лапласа. Згідно з принципом Лапласа оптимальною вважається стратегія гравця, яка забезпечує йому максимальний середній виграш при рівності всіх апріорних ймовірностей:

. (5.23)

. (5.23)

Потрібно відзначити, що критерієм Лапласа (максимізації середнього виграшу) можна користуватися лише при багаторазовому повторенні гри.

У випадках, коли рішення приймається за умови відсутності інформації про розподіл ймовірностей станів зовнішнього середовища, застосовується ряд критеріїв. Розглянемо їх коротко.

Максмінний критерій Вальда вважається критерієм песиміста, оскільки він орієнтується на кращий із гірших результатів. ОПР у цьому випадку мінімально готова до ризику і не стільки бажає виграти, скільки не програти.

За критерієм Байєса обирається стратегія, що гарантує максимальне значення найгіршого виграшу (стратегія фаталізму), то спочатку у кожному рядку матриці виграшів фіксуються альтернативи з мінімальним значенням, а потім із відзначених мінімальних значень вибирають максимальне. Оптимальною вважається стратегія, що гарантує виграш не менший нижньої ціни гри:

. (5.24)

. (5.24)

Використовується критерій Вальда у тих ситуаціях, коли обирається стратегія управління з вимогою отримання максимально можливого прибутку (виграшу) в найгірших умовах. Як правило, його застосовують тоді, коли:

• помилки у виборі стратегії поведінки можуть призвести до катастрофічних наслідків;

• рішення можна застосувати тільки один раз і в майбутньому його вже не вдасться змінити.

Очікуваний рівень найгірших сценаріїв, встановлений на основі мінімаксного підходу, може виявитися надто низьким для нормального функціонування і розвитку системи в умовах ринкової економіки. Налаштування процесу прийняття рішень на найгірший результат може призвести до невиправдано високих витрат і створення необґрунтованих обсягів резервів (запасів).

Максимаксний критерій відповідає оптимістичній наступальній стратегії. При цьому до уваги не береться жоден із можливих результатів, крім найкращого. Гравець орієнтується на те, що стан природи для нього буде найвигіднішим, і обирає стратегію, яка забезпечує максимально можливий виграш:

. (5.25)

. (5.25)

Спільним недоліком критеріїв крайнього песимізму і крайнього оптимізму є використання тільки одного варіанту розвитку ситуації для кожної альтернативи в обґрунтуванні рішень.

Компромісним підходом до застосуваня екстремальних сценаріїв (крайнього оптимізму і песимізму) вважається критерій Гурвіца.

Згідно критерію Гурвіца мінімаксний і максимаксний критерії сполучаються. Замість позицій крайнього песимізму або крайнього оптимізму для оцінки ситуації рекомендується дотримуватися зваженої позиції, яка враховує як найгірші, так і найкращі стани природи. При цьому гравець вибирає стратегію, яка забезпечує середній виграш:

, (5.26)

, (5.26)

вважаючи, що з ймовірністю  природа перебуває у найвигіднішому для нього стані, і з ймовірністю

природа перебуває у найвигіднішому для нього стані, і з ймовірністю  - у найнесприятливішому стані. При

- у найнесприятливішому стані. При  критерій Гурвіца перетворюється у критерій Вальда, а при

критерій Гурвіца перетворюється у критерій Вальда, а при  - у максимаксний критерій. Коефіцієнт (ймовірність)

- у максимаксний критерій. Коефіцієнт (ймовірність)  вибирається з урахуванням міри страхування від можливих наслідків прийняття рішення. Чим більшим є бажання гравця застрахувати себе від наслідків помилкових рішень, тобто чим менша схильність до ризику, тим ближче до нуля він вибирає значення ймовірності

вибирається з урахуванням міри страхування від можливих наслідків прийняття рішення. Чим більшим є бажання гравця застрахувати себе від наслідків помилкових рішень, тобто чим менша схильність до ризику, тим ближче до нуля він вибирає значення ймовірності  .

.

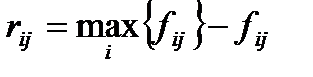

Згідно критерію Севіджа рекомендується вибирати таку стратегію, яка мінімізує ризик у найгірших умовах. Критерій Севіджа, як і критерій Вальда, є точкою зору крайнього песиміста, який намагається забезпечити мінімальне значення максимального ризику:

. (5.27)

. (5.27)

Значення  називається ризиком гравця за умов, що він скористається своєю і -ою стратегією, а природа буде знаходитися у стані

називається ризиком гравця за умов, що він скористається своєю і -ою стратегією, а природа буде знаходитися у стані  . Воно дорівнює різниці між найбільшим виграшем, який можна отримати у ситуації, коли природа перебуватиме у стані

. Воно дорівнює різниці між найбільшим виграшем, який можна отримати у ситуації, коли природа перебуватиме у стані  , і виграшем, який отримає гравець, вибравши для вказаного стану природи свою чисту стратегію:

, і виграшем, який отримає гравець, вибравши для вказаного стану природи свою чисту стратегію:

. (5.28)

. (5.28)

Іншими словами, елементи матриці ризику  вказують на те, який збиток понесе гравець, якщо для кожного стану природи не вибере найкраще рішення.

вказують на те, який збиток понесе гравець, якщо для кожного стану природи не вибере найкраще рішення.

Критерій Севіджа використовується тоді, коли необхідно обрати стратегію захисту суб’єкта від надто великих збитків. Потрібно зауважити, що використання критерію Севіджа є доцільним лише за умови достатньої фінансової стабільності підприємства, коли є впевненість, що випадковий збиток не призведе до повного краху.

► Приклад 5.3. На початок року підприємство має тимчасово вільні кошти у розмірі $ 100 тис., які розміщені на депозитному валютному рахунку в банку. Через рік йому потрібно виплатити за своїми зобов’язаннями 850 тис.грн. Згідно прогнозів експертів курси валют та ціни акцій трьох видів, які може придбати підприємство на кінець року, подані у табл.5.7.

Таблиця 5.7

Прогнози експертів

| Очікуваний курс валюти | Ймовірність очікуваного курсу | Ціна однієї акції виду | ||

| А | В | С | ||

| 8,00 – 8,10 | 0,3 | 1,05 | 1,30 | 1,05 |

| 8,10 – 8,20 | 0,3 | 1,10 | 1,25 | 1,15 |

| 8,20 – 8,30 | 0,2 | 1,15 | 1,15 | 1,30 |

| 8,30 – 8,40 | 0,1 | 1,20 | 1,05 | 1,15 |

| 8,40 і більше | 0,1 | 1,20 | 1,00 | 1,10 |

Керівництво підприємствва вирішило проаналізувати такі стратегії щодо подальшого використання вільних коштів:

- залишити кошти на депозитному валютному рахунку терміном на 1 рік під 10% річних;

- залишити кошти на депозитному валютному рахунку терміном на 1 рік під 10% річних;

- перевести кошти на депозитний гривневий рахунок під 20% річних;

- перевести кошти на депозитний гривневий рахунок під 20% річних;

- придбати акції А;

- придбати акції А;

- придбати акції В;

- придбати акції В;

- придбати акції С.

- придбати акції С.

Якої стратегії необхідно дотримуватися підприємству, щоб найбільш ефективно використати тимчасово вільні кошти, якщо біржовий курс на початок року становить 8,00 грн. за 1 $?

Для аналізу ситуації використаємо апарат теорії статистичних рішень. При цьому підприємство ототожнимо з гравцем, а об’єктивну реальність – з курсом валют.

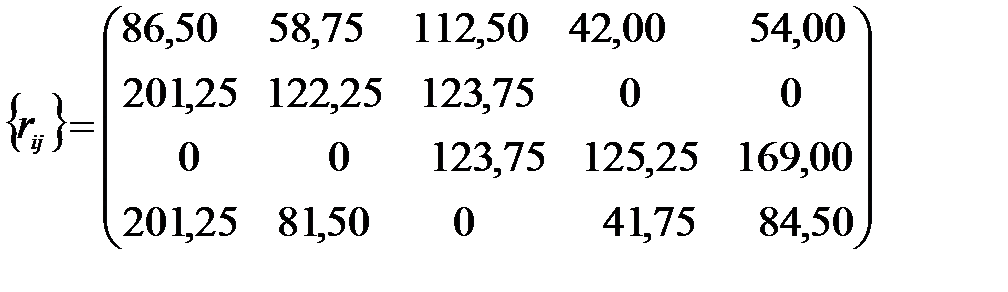

Формування платіжної матриці представлено у табл.5.8. Аналіз платіжної матриці дає змогу виявити, що стратегія домінує над стратегією  . Отже, стратегію

. Отже, стратегію  вилучаємо з подальшого розгляду і як результат отримуємо спрощену платіжну матрицю (табл.5.9).

вилучаємо з подальшого розгляду і як результат отримуємо спрощену платіжну матрицю (табл.5.9).

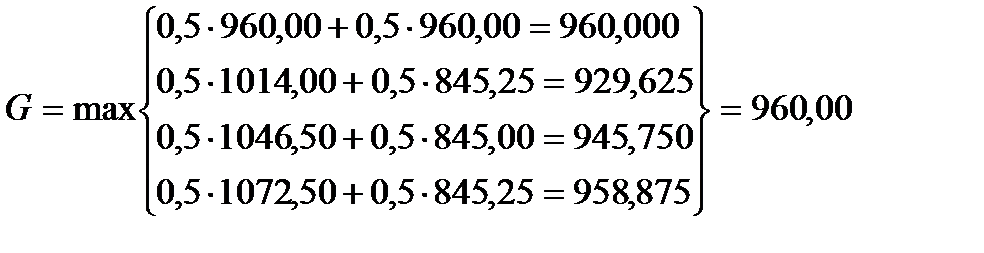

Використовуємо критерій Байєса:

,

,

що відповідає стратегії  .

.

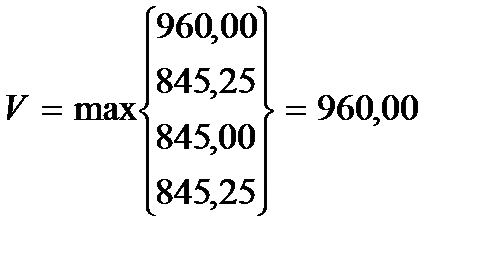

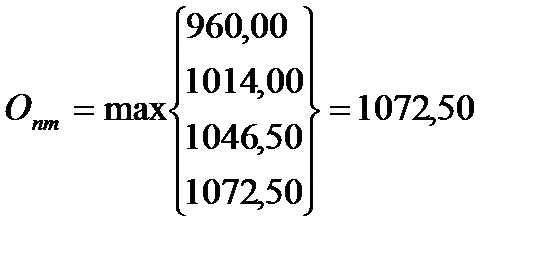

Оптимальною за критерієм Вальда

вважається стратегія  .

.

Якщо користуватися критерієм крайнього оптимізму,

,

,

то слід орієнтуватися на стратегію  .

.

Таблиця 5.8

Формування платіжної матриці

| Курс валюти | 8,00 – 8,10 | 8,10 – 8,20 | 8,20 – 8,30 | 8,30 – 8,40 | 8,40 і більше |

| Стратегія |

|

|

|

|

|

| 100ּ1,10ּ8,05=885,50 | 100ּ1,10ּ8,15=896,50 | 100ּ1,10ּ8,25=907,50 | 100ּ1,10ּ8,35=918,50 | 100ּ1,10ּ8,45=929,50 |

| 100ּ1,20ּ8,00=960,00 | 100ּ1,20ּ8,00=960,00 | 100ּ1,20ּ8,00=960,00 | 100ּ1,20ּ8,00=960,00 | 100ּ1,20ּ8,00=960,00 |

| 100ּ1,05ּ8,05=845,25 | 100ּ1,10ּ8,15=896,50 | 100ּ1,15ּ8,25=948,75 | 100ּ1,20ּ8,35=1002,00 | 100ּ1,20ּ8,45=1014,00 |

|

| 100ּ1,30ּ8,05=1046,50 | 100ּ1,25ּ8,15=1018,75 | 100ּ1,15ּ8,25=948,75 | 100ּ1,05ּ8,35=876,75 | 100ּ1,00ּ8,45=845,00 |

| 100ּ1,05ּ8,05=845,25 | 100ּ1,15ּ8,15=937,25 | 100ּ1,30ּ8,25=1072,50 | 100ּ1,15ּ8,35=960,25 | 100ּ1,10ּ8,45=929,50 |

Таблиця 5.9

Спрощена платіжна матриця

|

|

|

|

|

|

|

| 960,00 | 960,00 | 960,00 | 960,00 | 960,00 |

|

| 845,25 | 896,50 | 948,75 | 1002,00 | 1014,00 |

|

| 1046,50 | 1018,75 | 948,75 | 876,75 | 845,00 |

|

| 845,25 | 937,25 | 1072,50 | 960,25 | 929,50 |

Оцінювання за критерієм Гурвіца проведемо для  :

:

,

,

тобто оптимальною є стратегія  .

.

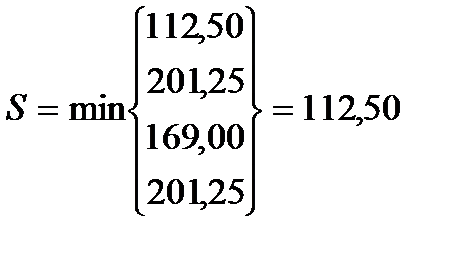

Для того, щоб застосувати критерій Севіджа, необхідно розрахувати матрицю ризиків. З цією метою використаємо залежність (5.28) і отримаємо:

.

.

Тоді за критерієм Севіджа оптимальною є стратегія  :

:

.

.

Результати оцінювання вибору за різними критеріями дають підставу зробити висновок, що ефективними є три стратегії -  і

і  , причому стратегія

, причому стратегія  є оптимальною згідно 3-х критеріїв із 5-ти, вибраних для аналізу. Стратегії

є оптимальною згідно 3-х критеріїв із 5-ти, вибраних для аналізу. Стратегії  і

і  невигідні у жодному випадку, а стратегія

невигідні у жодному випадку, а стратегія  - це стратегія крайнього оптимізму і користуватися нею, на нашу думку, недоцільно.

- це стратегія крайнього оптимізму і користуватися нею, на нашу думку, недоцільно.

Таким чином, можна зробити висновок: оптимальною стратегією у ситуації з вільними коштами є переведення коштів на депозитний гривневий рахунок під 20% річних. При цьому підприємство на кінець року гарантовано отримає у своє розпорядження 960 тис.грн. і зможе розрахуватися за своїми зобов’язаннями. ◄

Результат, коли оптимальні стратегії за всіма критеріями співпадають, з практичної точки зору є скоріше випадок ніж закономірність. Тому оцінки за різними критеріями слугують лише рекомендаціями, а остаточне рішення приймається ОПР і залежить від її схильності до ризику.

Розглянуті вище ігри з природою відносять до класу одноетапних ігор. Вони можуть моделювати ситуації, які характеризуються однією множиною альтернативних рішень і однією множиною станів природи. Проте цілий ряд задач пов’язується з аналізом послідовних рішень і станів природи, при цьому одна сукупність стратегій гравця і станів природи породжує інші. Для вибору рішень в таких умовах застосовують позиційні (багатоетапні) ігри.

У випадках, коли має місце послідовність множини рішень і наступні рішення ґрунтуються на результатах попередніх, використовується дерево рішень. Під деревом рішень розуміють графічне представлення послідовності рішень і станів зовнішнього середовища із вказанням відповідних ймовірностей для довільних комбінацій альтернатив.

Побудова дерева рішень починається із найбільш раннього (початкового) рішення і просувається вперед у часі через послідовні події і рішення. Аналіз проблемної ситуації на основі дерева рішень полягає в обчисленні очікуваних ефективностей (математичних сподівань доходів, прибутків тощо) для кожної вершини дерева, вилученні неефективних гілок і виборі гілок, яким відповідає максимальне (мінімальне) значення очікуваних ефективностей.

► Приклад 5.4. Фірма  розробила два нових види продукції

розробила два нових види продукції  і

і  , але технологічні і фінансові можливості дозволяють вивести на ринок лише один із них. Відомо, що розробкою аналогічної продукції займається фірма

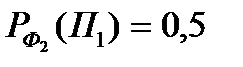

, але технологічні і фінансові можливості дозволяють вивести на ринок лише один із них. Відомо, що розробкою аналогічної продукції займається фірма  , причому ймовірність появи найближчим часом на ринку продукції фірми

, причому ймовірність появи найближчим часом на ринку продукції фірми  рівна

рівна  , а продукції -

, а продукції -  . Доходи від реалізації продукції залежать від конкуренції на ринку (допускаємо, що конкурувати можуть лише фірми і ) та економічної ситуації в регіоні. За прогнозами експертів економічна ситуація в регіоні покращиться, не зміниться і стане гіршою відповідно з ймовірностями

. Доходи від реалізації продукції залежать від конкуренції на ринку (допускаємо, що конкурувати можуть лише фірми і ) та економічної ситуації в регіоні. За прогнозами експертів економічна ситуація в регіоні покращиться, не зміниться і стане гіршою відповідно з ймовірностями  ,

,  і

і  .

.

Відчуваючи фінансові труднощі, керівництву фірми необхідно вибрати одну із таких можливих стратегій:

▪  - запатентувати вироби і продати патенти на обидва види продукції;

- запатентувати вироби і продати патенти на обидва види продукції;

▪  - вивести на ринок продукцію , а патент на продукцію продати;

- вивести на ринок продукцію , а патент на продукцію продати;

▪  - вивести на ринок продукцію

- вивести на ринок продукцію  , а патент на продукцію

, а патент на продукцію  продати.

продати.

Доходи фірми в залежності від стану конкурентного середовища та економічної ситуації в регіоні представлені у табл.5.10.

Таблиця 5.10

Сподівані доходи від реалізації продукції, тис.грн.

| Продукція | Конкуренція відсутня | Має місце конкуренція | ||||

| Економічна ситуація | Економічна ситуація | |||||

| Покращиться | Не зміниться | Погіршиться | Покращиться | Не зміниться | Погіршиться | |

| ||||||

|

Очікувані доходи від продажу патентів на продукцію  і

і  відповідно становлять 50 і 60 тис.грн.

відповідно становлять 50 і 60 тис.грн.

Побудуємо дерево рішень (рис.5.1), прийнявши такі позначення:

▪ - рішення вибирається випадково.

Згідно рис.5.1 побудова дерева відбувається від кореня (“альтернативи”) до результатів (▪), а розрахунок доходів виконується від кінцевих станів до початкових, тобто у зворотньому порядку. Біля кожної із вершин дерева представлено очікувані доходи від рішень на кожному з етапів.

На основі дерева можна зробити висновок, що середній очікуваний дохід від стратегії  складає 328+50=378 тис.грн. Слід зауважити, що орієнтуючись на стратегію , фірма

складає 328+50=378 тис.грн. Слід зауважити, що орієнтуючись на стратегію , фірма  за найнесприятливіших подій матиме гарантований дохід у розмірі 200+50=250 тис.грн. ◄

за найнесприятливіших подій матиме гарантований дохід у розмірі 200+50=250 тис.грн. ◄

| Р1=0,3 |

| SE |

| SE |

| SR |

| конкуренція відсутня |

| має місце конкуренція |

|

| Р1(П1)=0,5 |

| Р2(П1)=0,5 |

| Р2=0,5 |

| Р3=0,2 |

| Р1=0,3 |

| Р2=0,5 |

| Р3=0,2 |

| А2 |

| А1 |

| А3 |

| Альтернативи |

| SR |

| SE |

| SE |

| конкуренція відсутня |

| Р1(П2)=0,1 |

| має місце конкуренція |

| Р1(П2)=0,9 |

| Р1=0,3 |

| Р2=0,5 |

| Р3=0,2 |

| Р1=0,3 |

| Р2=0,5 |

| Р3=0,2 |

| Рис.5.1. Дерево рішень з урахуванням кон’юнктури ринку (SR) та економічної ситуації в регіоні (SE) |

|

|

Дата добавления: 2014-11-29; Просмотров: 722; Нарушение авторских прав?; Мы поможем в написании вашей работы!