КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік витрат з використанням рахунків класів 8 і 9

|

|

|

|

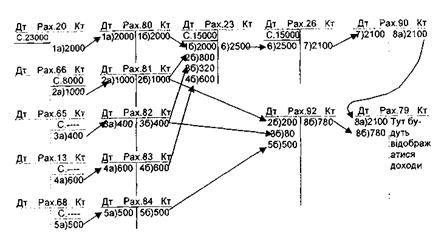

При використанні для обліку витрат рахунків класів 8 і 9 разом, рахунки класу 8 треба розглядати як транзитні, тобто, будь-яка сума, яка записується на рахунок класу 8, відразу повинна списатися з нього по призначенню1.

Розглянемо це на прикладі, використовуючи наведені в попередніх параграфах господарські операції:

1. Відпущені матеріали у виробництво - 2000 грн.

а) Дт Рах.80 - 2000

Кт Pax. 20 - 2000.

Одночасно при умові, що всі матеріали йдуть на технологічні потреби:

б) Дт Рах.23 - 2000

Кт Pax. 80 - 2000.

Таким чином, рахунок 80 закрився і зникає потреба закривати його в кінці місяця.

2. Нарахована заробітна плата - 1000 грн., в тому числі робо

чим - 800 грн., адміністрації заводу - 200 грн.:

а) Дт Pax. 81 -1000

КтРах. 66 -1000

б) Дт Рах.23 - 800

Дт Pax. 92 - 200

КтРах. 81 -1000.

3. Нараховано органам соціального страхування - 400 грн., в

тому числі на заробітну плату робочих - 320 грн., а на зарплату ад

міністрації заводу - 80 грн.

а) Дт Рах.82 - 400

Кт Pax. 65 - 400

____________________________________

1 Зверніть увагу на особливість закриття рахунків 8-го класу при використанні для обліку витрат рахунків тільки 8-го класу (вони закриваються в кінці звітного періоду) і рахунків 8-го і 9-го класів разом (тут рахунки 8-го класу розглядаються як транзитні)

б) Дт Рах.23 - 320 Дт Pax. 92 - 80

Кт Pax. 82 - 400.

4. Нарахована амортизація на технологічне обладнання -

600 грн.

а) Дт Рах.83 - 600

КтРах. 13 -600

б) Дт Рах.23 - 600

Кт Pax. 83 - 600.

5. Отримано рахунок за послуги зв'язку - 500 грн.

а) ДтРах.84 -500

Кт Pax. 68 - 500

б) ДтРах.92 -500

Кт Pax. 84 - 500.

6. Випущена з виробництва готова продукція - 2500 грн.

Дт Рах.26 - 2500

Кт Pax. 23 - 2500.

7. Списана собівартість відвантаженої готової продукції - 2100

грн.

ДтРах. 90 -2100 КтРах. 26 -2100.

8. При умові, що звітний період закінчився, треба закрити всі

рахунки класу 9,а рахунки класу 8 вже всі закриті, тобто, бажано,

щоб рахунки класу 8 ні в яку мить не мали залишку.

а) закриваємо рахунок 90:

Дт Рах.79 - 2100

КтРах. 90 -2100

б) закриваємо рахунок 92:

Дт Рах.79 - 780

Кт Pax. 92 - 780.

Схематично цей облік витрат представлено на рисунку 5.4.

Рисунок 5.4 - Облік витрат з використанням рахунків класів 8 і 9

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 969; Нарушение авторских прав?; Мы поможем в написании вашей работы!