КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет незавершенного производства

Продолжение

Ведомость затрат по котельной (счет 23-1) за декабрь 199Х г.

| Дебет счета | Наименование Статьи | С кредитов счетов | Итого по дебету | Кредит счета | |||||

| ... | 23-2 | ||||||||

| 23-1 | Топливо | ||||||||

| 23-1 | Основная заработная плата производственных рабочих | ||||||||

| 23-1 | Отчисления на социальные нужды | ||||||||

| 23-1 | Общепроизводственные Расходы | ||||||||

| 23-1 | Итого затрат "+" плановая себестоимость полученных встречных услуг | ||||||||

| Дебет счета | Наименование Статьи | С кредитов счетов | Итого по дебету | Кредит Счета | |||||

| ... | 23-2 | ||||||||

| Итого затрат с учетом полученных встречных услуг | 11 295 | ||||||||

| 23-2 | Списано услуг: "—" плановая себестоимость оказанных встречных услуг | ||||||||

| 25, 26 | по фактической себестоимости | ||||||||

| 11 090 |

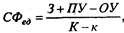

Фактическая себестоимость единицы продукции (СФед) в подразделении, выпускающем один вид продукции, оказывающем и принимающем встречные услуги, определяется путем деления суммы "списано услуг по фактической себестоимости" на количество оказанных услуг без встречных (т. е. оцененных по плановой себестоимости):

где 3 — сумма затрат вспомогательного цеха;

ПУ — плановая себестоимость принятых встречных услуг;

ОУ — плановая себестоимость оказанных встречных услуг;

К — общее количество оказанных услуг, нат. ед.;

к — количество предоставленных встречных услуг, нат. ед.

Незавершенное производство представляет собой не полностью изготовленные детали и сборочные единицы, а также изделия, не принятые техническим контролем. В состав незавершенного производства входят: детали и полуфабрикаты собственной выработки, подлежащие дальнейшей обработке или сборке, продукция не укомплектованная, не прошедшая испытаний и технической приемки, исправимый брак.

Не относятся к незавершенному производству неисправимый брак, материалы в цехах, не подвергшиеся обработке, детали, сборочные единицы и изделия по аннулированным заказам и др.

Правильная оценка незавершенного производства имеет важное значение для точного исчисления себестоимости выпущенной продукции и обеспечения сохранности незавершенных деталей и изделий в производстве.

В бухгалтерском учете фактическая величина затрат в незавершенном производстве представляет собой величину дебетового сальдо на счетах 20 и 23.

Для определения себестоимости незавершенного производства необходимо:

• знать его количественное выражение (количество деталей, сборочных единиц, изделий по этапам технологического процесса);

• произвести его стоимостную оценку.

Количество в незавершенном производстве определяется по данным оперативного учета движения деталей, сборочных единиц, изделий в производстве, который ведется в планово-диспетчерском бюро и планово-диспетчерском отделе организации. Для более правильного определения величины незавершенного производства рекомендуется проводить его инвентаризацию. Практически, чаще всего инвентаризации проводятся на конец года. Проведению инвентаризации предшествует большая подготовительная работа. Инвентаризационным бригадам выдаются специальные ярлыки под отчет. Бригада подсчитывает количество деталей, сборочных единиц, изделий во всех местах накопления незавершенного производства: на рабочих местах, на конвейерах, в межоперационных накопителях, в цеховых и межцеховых складах и т.п. После подсчета заполняются ярлыки, в которых указывается количество деталей, сборочных единиц, изделий. Заполненные ярлыки прикрепляются к месту нахождения незавершенного производства.

Инвентаризационная комиссия проверяет выборочно правильность подсчета. Затем ярлыки собираются, группируются и передаются в бухгалтерию для составления инвентаризационных ведомостей и оценки незавершенного производства.

Оценка незавершенного производства может производиться:

• в единичном производстве — по фактически произведенным затратам;

• в массовом и серийном производстве:

по нормативной (плановой) производственной себестоимости;

по прямым статьям затрат;

по стоимости сырья, материалов и полуфабрикатов.

Например, в серийном производстве по данным инвентаризации находятся 100 изделий конкретного наименования:

после 1-й операции —20 шт.;

после 2-й операции — 40 шт.;

после 3-й операции — 40 шт.

Технологический процесс изготовления данного изделия состоит из четырех операций, после четвертой операции изделие становится готовым. Норма расхода материала на изделие — 2 руб./шт.; расценки по операциям: на 1-й операции — 1 руб./оп; на 2-й — 3 руб./оп; на 3-й — 2 руб./оп; на 4-й — 1 руб./оп; процент общепроизводственных расходов к основной зарплате — 50%, общехозяйственных — 100%; процент отчислений на социальные нужды — 38,5%.

Произведем расчет незавершенного производства по статьям производственной себестоимости:

• материалы — 100 шт. • 2 руб. = 200 руб.

• основная зарплата:

после 1-й операции — 20 шт. • 1 руб. = 20 руб.

после 2-й операции — 40 шт. • (1 + 3) =160 руб.

после 3-й операции — 40 шт. • (1 + 3 + 2) = 240 руб.

Итого 420 руб.

• отчисления на социальные нужды

(38,5%) (420 • 0,385) 161,7 руб.

• общепроизводственные расходы (420 • 0,5) 210 руб.

• общехозяйственные расходы (420 •1) 420 руб.

Итого себестоимость незавершенного 1411,7руб.

производства

При проведении инвентаризации незавершенного производства, кроме составления инвентаризационных ведомостей об остатках незавершенного производства, для его оценки составляется акт по результатам инвентаризации, где указывается его стоимость и выявленные расхождения от учетных данных.

На основании акта составляют следующие бухгалтерские записи:

• на стоимость обнаруженного брака —

Д-т сч.28 "Брак в производстве"

К-т сч. 20 "Основное производство";

• на сумму обнаруженных недостач

а) не по вине материально ответственного лица —

Д-т сч. 84 "Недостачи и потери от порчи ценностей"

К-т сч. 20 "Основное производство" — на сумму недостачи,

Д-т сч. 80 "Прибыли и убытки"

К-т сч. 84 "Недостачи и потери от порчи ценностей" — недостача списывается на финансовый результат;

б) по вине отдельных лиц —

Д-т сч. 84 "Недостачи и потери от порчи ценностей"

К-т сч. 20 "Основное производство" — на сумму недостачи,

Д-т сч. 73 "Расчеты с персоналом по прочим операциям"

К-т сч. 84 "Недостачи и потери от порчи ценностей" — недостача списывается на виновное лицо,

Д-т сч. 70 "Расчеты с персоналом по оплате труда"

К-т сч. 73 "Расчеты с персоналом по прочим операциям" — недостача удерживается из зарплаты виновного лица;

• на сумму обнаруженных излишков —

Д-т сч. 20 "Основное производство"

К-т сч. 80 "Прибыли и убытки" — излишек списывается на финансовый результат.

Остатки незавершенного производства, отраженные по дебету счета 20 на начало и на конец отчетного периода, используются при определении фактической себестоимости готовой продукции, выпущенной за отчетный период.

|

|

Дата добавления: 2014-11-29; Просмотров: 295; Нарушение авторских прав?; Мы поможем в написании вашей работы!