КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции

|

|

|

|

Основными задачами нормативного метода учета затрат на производство являются:

• своевременное предупреждение нерационального расходования всех видов ресурсов на изготовление продукции;

• содействие выявлению имеющихся в производстве резервов и в разработке мероприятий по повышению эффективности использования ресурсов предприятия.

Основанием нормативного метода учета являются нормативные калькуляции, т.е. калькуляции изделий, исчисленные по действующим на начало отчетного периода нормам. Себестоимость продукции, определенная на основе нормативных калькуляций называется нормативной.

При нормативном методе учета отдельно выявляются:

• затраты по действующим нормам;

• отклонения от действующих норм (экономия или перерасход).

Действующими нормами называются такие нормы, по которым в данное время осуществляется отпуск материалов на рабочие места и производится оплата рабочим за выполненную работу.

Отклонениями от норм по расходу материалов называют отступления от норм при расходовании материалов в производстве. Дополнительный отпуск материалов обычно осуществляется по специальным требованиям с сигнальной красной диагональной полосой.

Отклонениями от норм по заработной плате являются выплаты за работы, не предусмотренные технологическим процессом, а также всякого рода доплаты вследствие несоответствия инструментов, обработки сырья пониженного качества, несоответствия оборудования, несоответствия разряда работы разряду рабочего и др. Такого рода отклонения оформляются обычно доплатными листками по заработной плате.

В связи с тем что действующие нормы изменяются по мере освоения производства и улучшения использования материальных и трудовых ресурсов, на предприятиях ведется регистрация и учет изменений норм. Это обеспечивает тождество действующих норм в технической и нормативной документации, а также контроль за выполнением плана мероприятий по повышению научно-технического уровня продукции и их влиянием на снижение ее себестоимости.

|

|

|

Таким образом, сводный учет затрат на производство ведется, как правило, по группам однородных изделий и по статьям калькуляции с подразделением на:

• расходы по нормам;

• отклонения от норм;

• изменения норм.

При изменении норм на первое число каждого месяца производится пересчет затрат в незавершенном производстве по новым нормам, установленным на начало месяца. При снижении норм затраты в незавершенном производстве по нормам уменьшаются и сумма уменьшения этих затрат отражается как появившиеся затраты по изменениям норм.

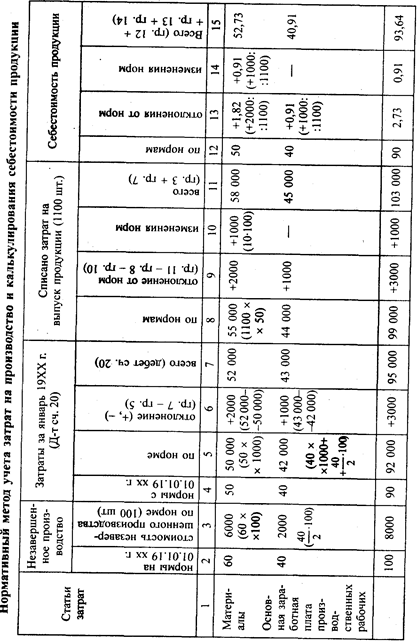

Рассмотрим пример учета затрат по нормативному методу.

Пример. В производстве находятся изделия, нормы расхода ресурсов по которым следующие:

• материалы — 60 руб./шт.;

• основная заработная плата

производственных рабочих — 40 руб./шт.

Итого прямых затрат — 100 руб./шт.

Пусть по состоянию на 01.01.xx г. в незавершенном производстве числится 100 изделий. Стоимость незавершенного производства составляет:

• материалы — 60 руб./шт. • 100 = 6000 руб.

• основная заработная плата

производственных рабочих — 40/2 руб./шт. • 100 = 2000 руб.

Итого 8000 руб.

С 01.01.xx г. в результате внедрения мероприятий по совершенствованию техпроцесса уменьшилась норма расхода материала на 10 руб./шт. и составила 50 руб./шт. Таким образом, нормативная себестоимость изделий составила 7000 руб.

В январе 19хх г. запущено в производство еще 1000 изделий. За январь 19хх г. по дебету счета 20 "Основное производство" были отражены следующие затраты:

|

|

|

материалы — 52 000 руб.;

основная заработная плата производственных рабочих — 43 000 руб.

За январь 19хх г. было выпущено 1100 изделий, остатков незавершенного производства на 01.02.19xx г. не осталось.

Ниже приведен расчет себестоимости продукции, выпущенной из производства, на основе данных приведенного примера.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 301; Нарушение авторских прав?; Мы поможем в написании вашей работы!