КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Продолжение 1 страница

|

|

|

|

Учет отдельных налогов и расчетов с бюджетом

Налог на добавленную стоимость — косвенный налог, устанавливаемый в процентах к отпускной цене продукции, работ, услуг. Ставки налога по отечественным и импортным товарам устанавливаются в зависимости от вида продукции, работ, услуг:

10% — по продовольственным (кроме подакцизных) товарам, товарам для детей и некоторым другим по перечням, устанавливаемым Правительством РФ; 20% — по остальным товарам, работам, услугам, включая подакцизные продовольственные товары.

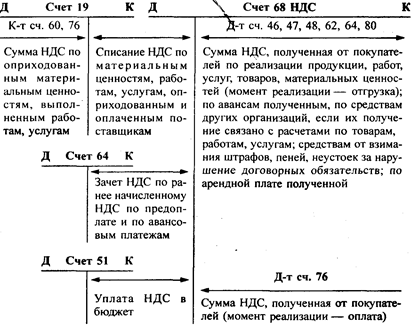

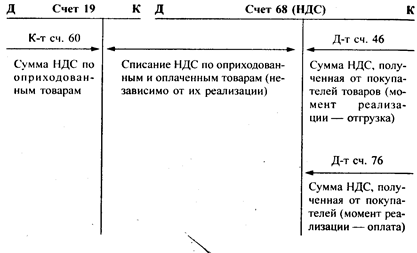

Учет налога на добавленную стоимость ведется на счетах 19 "Налог на добавленную стоимость по приобретенным ценностям" по соответствующим субсчетам, 68 "Расчеты с бюджетом", субсчете "Расчеты по налогу на добавленную стоимость".

Налог на добавленную стоимость, подлежащий уплате организацией в бюджет (НДСб), определяется:

НДСб = НДСпол – НДСупл,

где НДСпол — налог на добавленную стоимость, полученный от покупателей по реализованной им продукции, работам, услугам, основным средствам, материалам, нематериальным активам и др.;

НДСупл — налог на добавленную стоимость, уплаченный поставщикам и подрядчикам за приобретенные у них материальные ценности, работы, услуги, стоимость которых относится на издержки производства.

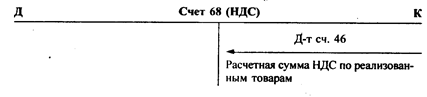

Налог на добавленную стоимость, полученный от покупателей, отражается по кредиту счета 68 в корреспонденции со счетами в зависимости от принятого учетной политикой организации момента реализации для целей налогообложения:

• по отгрузке — по дебету счетов 46, 47, 48;

• по оплате — по дебету счета 76.

Структура счета 68, субсчет "Расчеты по налогу на добавленную стоимость", имеет следующий вид.

|

|

|

Д Счет 68 "Расчеты с бюджетом по НДС" К

| Уменьшение задолженности бюджету | Корреспондирующий счет | Увеличение задолженности бюджету | Корреспондирующий счет |

| Сальдо — долг бюджета организации по НДС на начало периода Списан НДС по оплаченным и оприходованным материальным ценностям, работам, услугам Зачтен НДС по авансам и предоплате Перечислен НДС бюджету | __ | Сальдо — долг организации бюджету по НДС на начало периода Момент реализации — отгрузка продукции (работ, услуг) Начислен НДС по: • реализованной продукции, работам, услугам • реализованным основным средствам • реализованным нематериальным активам, материалам и прочим активам | __ |

| Уменьшение задолженности бюджету | Корреспондирующий счет | Увеличение задолженности бюджету | Корреспондирующий счет | |

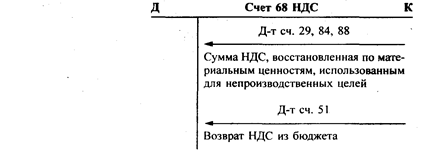

| • строительным работам, выполненным хозяйственным способом • авансам полученным, предоплате • полученным штрафам, пеням, неустойкам за нарушение договорных обязательств; полученной арендной плате Момент реализации — оплата продукции (работ, услуг) НДС, полученный от покупателей за реализованные продукцию, работы, услуги, основные средства и прочие активы Прочие операции Восстановлен НДС по материальным ценностям, использованным на непроизводственные нужды Возвращен НДС из бюджета | 29, 88 | |||

| Сальдо — долг бюджета организации по НДС на конец периода | — | Сальдо — долг организации бюджету по НДС на конец периода | — | |

|

|

|

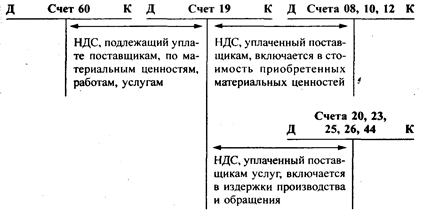

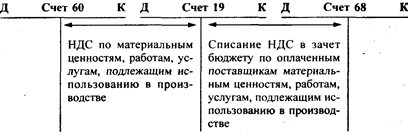

Налог на добавленную стоимость, подлежащий уплате поставщикам и подрядчикам за приобретенные у них материальные ценности, выполненные работы, оказанные услуги производственного назначения, отражается по дебету счета 19. НДС со счета 19 списывается после оплаты оприходованных материальных ценностей, принятых работ, услуг в уменьшение задолженности бюджету по данному налогу. В случае использования материальных ценностей, работ, услуг для непроизводственных целей сумма НДС, приходящаяся на эти ценности, работы, услуги, восстанавливается как задолженность бюджету.

В случае использования приобретенных материальных ценностей, работ, услуг для производства продукции (работ, услуг), освобожденной от НДС, сумма уплаченного поставщикам (подрядчикам) этого налога включается в стоимость приобретенных материальных ценностей, издержки производства.

Структура счета 19 "Налог на добавленную стоимость по приобретенным ценностям" имеет вид.

Д Счет 19 "Налог на добавленную стоимость по приобретенным ценностям" К

| НДС по приобретенным ценностям, работам, услугам | Корреспондирующий счет | НДС по оплаченным и оприходованным ценностям, работам, услугам | Корреспондирующий счет |

| Сальдо — НДС по приобретенным, но неоплаченным ценностям, работам, услугам на начало периода | — | ||

| Отражен НДС по принятым счетам поставщиков, подрядчиков | Списан НДС по продукции, работам, услугам предприятия, облагаемым НДС | ||

| 60, 76 | |||

| Списан НДС по продукции, работам, услугам предприятия, не облагаемым НДС: | |||

| • НДС, уплаченный поставщикам за основные средства | |||

| • НДС, уплаченный поставщикам за материалы | |||

| • НДС, уплаченный поставщикам за МБП | |||

| • НДС, уплаченный подрядчикам за выполненные работы и оказанные услуги производственного назначения | 20, 23 25, 26 | ||

| Сальдо – НДС по приобретенным, но неоплаченным ценностям, работам, услугам на конец периода | — |

|

|

|

Принципиальная схема учета НДС имеет следующий вид:

• при реализации организацией продукции, работ, услуг, облагаемых НДС:

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС (по всем видам льготируемой продукции, работ, услуг, кроме экспортных и реализации драгметаллов):

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС (экспортных продукции, работ, услуг и реализации драгметаллов):

Принципиальные схемы учета НДС по товарам для разных видов торговой деятельности представлены ниже:

• по товарам в организациях оптовой торговли:

• по товарам в организациях розничной торговли и общественного питания:

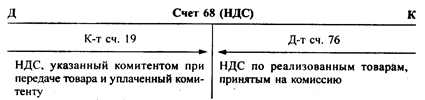

• у комиссионера по товарам, принятым на комиссию и реализованным:

• у комитента по товарам, переданным на комиссию и реализованным комиссионером:

| Д Счет 19 К | Д Счет 68 (НДС) К | ||||||||||

К-т сч. 60 | Д-т сч. 46 | ||||||||||

| Списание НДС, уплаченного поставщикам товаров | ||||||||||

| Сумма НДС по оприходован- ным товарам | Сумма НДС по реализованным комиссионером товарам | ||||||||||

Пример расчета НДС, подлежащего уплате в бюджет (НДСб). За I квартал текущего года в организации, занимающейся производственной деятельностью и оптовой торговлей, осуществлены следующие операции.

1. Оприходованы и оплачены материалы:

покупная стоимость (дебет счета 10, кредит счета 60) — 500 руб.;

НДС (дебет счета 19, кредит счета 60) — 100 руб.

2. Оприходованы и оплачены товары:

покупная стоимость (дебет счета 19, кредит счета 60) — 7000 руб.;

НДС (дебет счета 19, кредит счета 60) — 1400 руб.

3. Приняты услуги сторонних организаций по производственной деятельности:

|

|

|

стоимость услуги (дебет счета 20, кредит счета 60) — 300 руб.;

НДС (дебет счета 19, кредит счета 60) — 60 руб.

4. Приняты оплаченные услуги сторонних организаций по торговой деятельности:

стоимость услуги (дебет счета 44, кредит счета 60) — 200 руб.;

НДС (дебет счета 19, кредит счета 60) — 40 руб.

5. Получены штрафы по хозяйственным договорам (дебет счета 51, кредит счета 80) — 1500 руб.

6. Получен аванс за предстоящую поставку товара (дебет счета 51, кредит счета 64) — 1000 руб.

7. Реализована продукция (дебет счета 62, кредит счета 46) — 10800 руб., в том числе НДС — 1800 руб.

8. Реализованы товары (дебет счета 62, кредит счета 46)— 12000 руб., в том числе НДС — 2000 руб.

9. Реализованы основные средства (дебет счета 51, кредит счета 47)— 6000 руб.,

в том числе НДС — 1000 руб.

Остаточная стоимость реализованных основных средств — 4000 руб. Определим суммы, принимаемые в уменьшение задолженности организации в бюджет по НДС (НДСупл):

• по материалам, оприходованным и оплаченным, — НДСупл = 100 руб.

• по товарам, оплаченным и оприходованным, — НДСупл = 1400 руб.

• по услугам, оказанным и оплаченным поставщикам, — НДСупл = 40 руб.

Рассчитаем сумму НДС, подлежащую уплате в бюджет (НДСпол):

• по реализованной продукции (дебет счета 46, кредит счета 62) — НДСпол = 1800руб.

• по реализованным товарам (дебет счета 46, кредит счета 68 (НДС)) — НДСпол = 2000 руб.

• по проданным основным средствам (дебет счета 47, кредит счета 68 (НДС)): — НДСпол = 1000руб.

• по штрафам (дебет счета 80, кредит счета 68 (НДС)) —

• по авансам полученным (дебет счета 64, кредит счета 68 (НДС)) —

Таким образом, НДСб = 1800 + 2000 + 1000 + 250 + 166,7 - 100 - 1400 - 40 = 976,7 руб.

Налог на добавленную стоимость уплачивается в бюджет в зависимости от суммы платежа данного налога за предыдущий квартал. При среднемесячной сумме платежа в предыдущем квартале свыше 10 тыс. руб. организация производит авансовые платежи ежедекадно 15, 25 и 5-го числа в размере 1/3 суммы налога, причитающейся к уплате по последнему месячному расчету, и доплату по фактической сумме налога до 20-го числа месяца, следующего за отчетным кварталом. При среднемесячной сумме платежа в предыдущем квартале от 3 до 10 тыс. руб. организация платит налог ежемесячно, а при сумме до 3 тыс. руб. — ежеквартально до 20-го числа месяца, следующего за отчетным кварталом.

Малые предприятия уплачивают НДС ежеквартально независимо от размера месячных платежей до 20-го числа месяца, следующего за отчетным кварталом.

Акциз — косвенный налог, включаемый в отпускную цену продукции. Акцизами облагаются следующие товары (продукция): спирт этиловый из всех видов сырья (за исключением коньячного, спирта-сырца и спирта денатурированного), спиртосодержащая продукция (за исключением денатурированной), алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино натуральное, вино специальное и иная пищевая продукция с содержанием этилового спирта более полутора процентов от объема единицы алкогольной продукции, за исключением виноматериалов), пиво, табачные изделия, ювелирные изделия, нефть, включая стабилизированный газовый конденсат, бензин автомобильный, легковые автомобили (за исключением автомобилей с ручным управлением, в том числе ввозимых на территорию Российской Федерации, реализуемых инвалидам в порядке, определяемым Правительством РФ), (далее — подакцизные товары).

Ставки акцизов устанавливаются в процентах к стоимости товаров по отпускным ценам без учета акцизов (по ювелирным изделиям и легковым автомобилям) или в рублях за единицу измерения (по остальным подакцизным товарам).

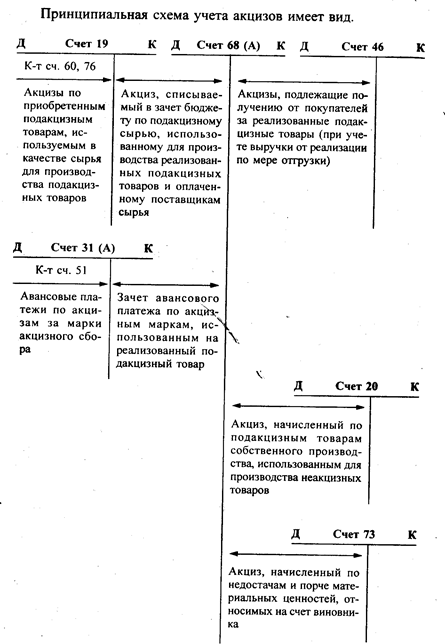

Для отражения в бухгалтерском учете хозяйственных операций, связанных с акцизами, используется счет 19 "Налог на добавленную стоимость по приобретенным ценностям", субсчет "Акцизы по оплаченным материальным ценностям", счет 68 "Расчеты с бюджетом", субсчет "Расчеты по акцизам", счет 31, субсчет "Авансовый платеж по акцизам в форме продажи марок акцизного сбора".

Сумма акциза, уплачиваемая организацией в бюджет (Абюд), определяется следующим образом:

где Апол — сумма акциза, полученная от покупателей и подлежащая уплате в бюджет по реализованной подакцизной продукции;

Аупл — сумма акциза, уплаченная поставщику подакцизного сырья, использованного для производства реализованной подакцизной продукции.

Акциз, полученный от покупателей по реализованной подакцизной продукции (Апол), отражается по кредиту счета 68 "Расчеты с бюджетом по акцизам" в корреспонденции со счетом 46. Моментом реализации для целей налогообложения по акцизам в соответствии с законом является отгрузка. По природному газу моментом реализации является момент получения денежных средств.

В случае использования изготовленной подакцизной продукции для производства неакцизной продукции начисление акциза, подлежащего уплате в бюджет, осуществляется за счет себестоимости производимой неакцизной продукции дебет счета 20, кредит счета 68 (А).

Акциз, подлежащий уплате поставщику по подакцизному сырью, использованному для производства подакцизной продукции (Аупл), отражается по дебету счета 19. Списание акциза со счета 19 в уменьшение задолженности бюджету по данному налогу производится по мере его оплаты поставщику и отпуска на производство реализованной подакцизной продукции.

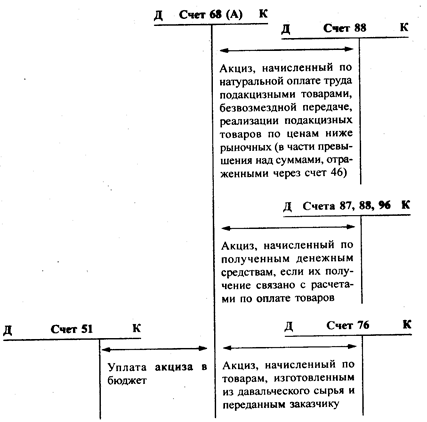

Структура счета 68 "Расчеты с бюджетом по акцизам" имеет вид.

Д Счет 68 "Расчеты с бюджетом по акцизам" К

| Уменьшение задолженности бюджету | Корреспондирующий счет | Увеличение задолженности бюджету | Корреспондирующий счет |

| Сальдо — долг организации бюджету по акцизам на начало периода | ___ | ||

| Списан акциз по подакцизному сырью, оплаченному поставщикам и использованному для производства реализованных подакцизных товаров | Начислен акциз: | ||

| • по реализованной подакцизной продукции (момент реализации — отгрузка) | |||

| Зачтен авансовый платеж по акцизным маркам, использованным на реализованный подакцизный товар | • по подакцизным товарам собственного производства, использованным для производства неакцизных товаров | ||

| Перечислен акциз бюджету | • по подакцизным товарам, выданным в качестве натуральной оплаты труда, безвозмездно переданным, реализованным по ценам ниже рыночных | ||

| • по полученным денежным средствам, если их получение связано с расчетом по оплате товаров (ставка акциза — процентная) | |||

| 87, 88, | |||

| Сальдо — долг бюджету | — | ||

| организации по акцизам | |||

| на конец периода |

Структура счета 19 имеет вид.

Д Счет 19 "Акцизы по оплаченным материальным ценностям" К

| Акциз по приобретенному подакцизному сырью | Корреспондирующий счет | Акциз по оплаченному подакцизному сырью, отпущенному на производство | Корреспондирующий счет |

| Сальдо — акциз по приобретенному подакцизному сырью на начало периода | — | ||

| Отражен акциз по поступившему подакцизному сырью от поставщиков | Списан акциз, оплаченный поставщикам по поступившему подакцизному сырью и отпущенному на производство реализованной подакцизной продукции | ||

| 60, 76 | |||

| Сальдо — акциз по приобретенному подакцизному сырью на конец периода | — | ||

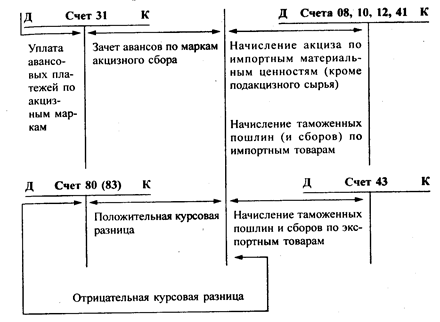

По подакцизным товарам, подлежащим обязательной маркировке марками акцизного сбора, плательщики вносят авансовый платеж по акцизам в размере стоимости покупки марок акцизного сбора. Стоимость оплаченных марок отражается на счете 31 "Авансовый платеж по акцизам в форме продажи марок акцизного сбора" (дебет счета 31, кредит счета 51).

По мере реализации подакцизных товаров авансовые платежи в части расходов, приходящихся на реализацию, списываются с кредита счета 31 в дебет счета 68. Таким образом, производится зачет уплаченных авансовых платежей по маркам акцизного сбора. С 01.08.99 г. марки акцизного сбора отменены, вместо них введены специальные марки, затраты на покупку которых включаются в себестоимость подакцизных товаров.

Акцизы уплачиваются в бюджет в следующие сроки:

• не позднее 30-го числа месяца, следующего за отчетным месяцем, — по подакцизным товарам, реализованным с 1-го по 15-е число включительно отчетного месяца;

• не позднее 15-го числа второго месяца, следующего за отчетным месяцем, — по подакцизным товарам, реализованным с 16-го по последнее число отчетного месяца.

Акцизы по природному газу уплачиваются в бюджет исходя из фактической реализации не позднее 20-го числа месяца, следующего за отчетным.

Плательщики акцизов представляют налоговым органам по месту своего нахождения налоговый расчет не позднее 20-го числа, следующего за расчетным.

Таможенные платежи уплачиваются при пересечении товаром таможенной границы РФ:

• по импортным товарам — налог на добавленную стоимость, акцизы по подакцизным товарам, ввозные таможенные пошлины, таможенные сборы;

• по экспортным товарам —- вывозные таможенные пошлины, таможенные сборы.

Общие правила уплаты таможенных платежей следующие:

• таможенные платежи уплачиваются до или одновременно с принятием таможенной декларации;

• таможенные платежи уплачиваются таможенному органу, производящему таможенное оформление товаров;

• таможенные платежи могут уплачиваться как в валюте Российской Федерации, так и в иностранных валютах, курсы которых котируются ЦБ РФ; уплата платежей в разных валютах допускается с согласия таможенного органа;

• пересчет иностранной валюты в валюту Российской Федерации при уплате таможенных платежей производится по курсу ЦБ РФ, действующему на день принятия таможенной декларации таможенным органом, а в случаях, предусмотренных таможенным законодательством, — на день уплаты; при пересчете иностранных валют в валюту Российской Федерации полученные суммы округляются по правилам округления до целых чисел; при пересчете валюты Российской Федерации в иностранную валюту полученные суммы округляются по правилам округления до второго знака после запятой;

• таможенные платежи могут уплачиваться таможенному органу как в безналичном порядке, так и наличными деньгами в кассу таможенного органа в пределах сумм, установленных законодательством Российской Федерации.

Учет таможенных платежей ведется на счете 76 "Расчеты с таможенным органом по таможенным платежам" по соответствующим субсчетам по каждому таможенному платежу.

Принципиальная схема учета таможенных платежей имеет вид.

Налогом на добавленную стоимость облагаются товары, ввозимые на территорию Российской Федерации. Ставки налога установлены в размере:

• 10% — по продовольственным и детским товарам по установленному перечню;

• 20% — по всем остальным товарам.

Налог на добавленную стоимость исчисляется от суммы таможенной стоимости товара, к которой добавляется сумма ввозной таможенной пошлины и суммы акцизов по подакцизным товарам.

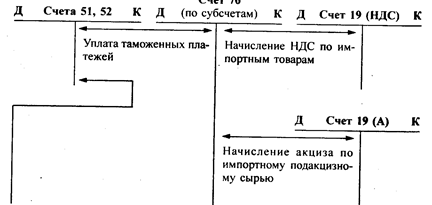

Учет налога на добавленную стоимость, уплачиваемого на таможне, ведется на счетах: 19 "НДС, уплачиваемый на таможне"; 76 "НДС, уплачиваемый на таможне".

Начисление НДС, подлежащего уплате на таможне, отражается следующей бухгалтерской записью:

Д-т сч. 19 "НДС, уплачиваемый на таможне"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (НДС, уплачиваемый на таможне).

Уплата НДС таможенному органу оформляется бухгалтерской записью:

Д-т сч. 76 "НДС, уплачиваемый на таможне"

К-т счетов 51, 52.

Возникающие курсовые разницы на счете 76 (НДС) списываются в соответствии с учетной политикой либо на счет 80, либо на счет 83:

Д-т сч. 76 "НДС, уплачиваемый на таможне"

К-т сч. 80 "Прибыли и убытки" (83) — положительная курсовая разница;

Д-т сч. 80 "Прибыли и убытки" (83)

К-т сч. 76 "НДС, уплачиваемый на таможне" — отрицательная курсовая разница.

Порядок списания НДС, уплаченного на таможне и отраженного по дебету счета 19, аналогичен порядку списания НДС, уплаченного по материальным ценностям поставщикам на территории Российской Федерации.

Акцизами облагаются отдельные товары, ввозимые на территорию Российской Федерации, в том числе и из стран СНГ.

Ставки акцизов устанавливаются:

• в процентах к таможенной стоимости товаров, увеличенной на сумму таможенных пошлин и сборов — по ювелирным изделиям и легковым автомобилям;

• в рублях на единицу объема ввозимого на территорию Российской Федерации товара в натуральном выражении — по алкогольной и табачной продукции.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 354; Нарушение авторских прав?; Мы поможем в написании вашей работы!