КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Продолжение 2 страница. По табачным и винно-водочным изделиям введена их маркировка марками акцизного сбора

|

|

|

|

По табачным и винно-водочным изделиям введена их маркировка марками акцизного сбора. Импортер предварительно уплачивает авансовые платежи за марки акцизного сбора, которые затем зачитываются при окончательном расчете по акцизам при пересечении маркированным акцизным товаром таможенной границы Российской Федерации.

Акциз, уплаченный на таможне (Атам), в этом случае определяется следующим образом:

Атам = Арасч — Амар,

где Арасч — акциз, подлежащий уплате на таможне, в соответствии с расчетом;

Амар — сумма авансовых платежей, уплаченных за марки акцизного сбора по ввозимому подакцизному товару.

В случае если сумма денежных средств, уплаченных за марки, превышает сумму акциза, подлежащего уплате при таможенном оформлении товара, возникающая разница возврату или зачету не подлежит.

При ввозе товаров из стран СНГ акциз, подлежащий уплате на таможне (Атам), рассчитывается следующим образом:

где Арасч — акциз, подлежащий уплате на таможне в соответствии с расчетом;

Амар — сумма авансовых платежей, уплаченных за марки акцизного сбора по ввозимому подакцизному товару;

АСНГ — акциз, уплаченный в стране происхождения в соответствии с указаниями ГТК РФ о зачете сумм акциза по СНГ.

Учет акциза, уплачиваемого на таможне, ведется на следующих счетах:

• сч. 19 "Акциз, уплачиваемый на таможне";

• сч. 31 "Авансовые платежи по акцизам в форме продажи марок акцизного сбора";

• сч. 76 "Расчеты с таможенным органом по акцизам".

При пересечении акцизным товаром таможенной границы Российской Федерации начисляется акциз, подлежащий уплате:

• по приобретаемым легковым автомобилям, подлежащим зачислению в основные средства, при этом оформляется бухгалтерская запись:

|

|

|

Д-т сч. 08 "Капитальные вложения"

К-т сч. 76 "Расчеты с таможенным органом по акцизам";

• по приобретаемым товарам для перепродажи —

Д-т сч. 41 "Товары"

К-т сч. 76 "Расчеты с таможенным органом по акцизам";

• по приобретаемым сырью и материалам, подлежащим использованию в процессе производства —

Д-т сч. 19 "Акциз, уплачиваемый на таможне"

К-т сч. 76 "Расчеты с таможенными органами по акцизам".

Сумма уплаченного авансового платежа за акцизные марки, использованные для ввозимого импортного товара, засчитывается —

Д-т сч. 76 "Расчеты с таможенными органами по акцизам"

К-т сч. 31 "Авансовые платежи".

Затем производится уплата акциза в окончательный расчет —

Д-т сч. 76 "Расчеты с таможенными органами по акцизам"

К-т счетов 51, 52.

Возникающие на счете 76 А курсовые разницы списываются на счет 80 или 83 в соответствии с учетной политикой (дебет счета 76 (А), кредит счета 80 (83) или дебет счета 80 (83), кредит счета 76 (А).

Порядок списания акцизов, уплаченных на таможне и отраженных по дебету счета 19, аналогичен порядку списания акцизов, уплаченных поставщикам акцизного сырья на территории Российской Федерации.

Таможенными пошлинами облагаются товары, перемещаемые через таможенную границу Российской Федерации, в соответствии с Законом РФ "О таможенном тарифе". Ставки таможенных пошлин устанавливаются Правительством РФ.

Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товара:

| Статус страны | Ставки |

| Страна, пользующаяся режимом наиболее благоприятствуемой нации Развивающиеся страны — пользователи национальной схемы преференций Российской Федерации Страны, не пользующиеся режимом наиболее благоприятствуемой нации, либо страна происхождения товара не установлена Наименее развитые страны — пользователи национальной схемы преференций Российской Федерации | Базовые ставки 75% от базовых ставок Базовые ставки, увеличенные в 2 раза Пошлина не уплачивается |

|

|

|

В соответствии с двусторонними соглашениями о свободной торговле, заключенными между Российской Федерацией и соответственно Азербайджанской Республикой, Республикой Армения, Республикой Беларусь, Республикой Казахстан, Кыргызской Республикой, Республикой Молдова, Республикой Таджикистан, Туркменистаном, Республикой Узбекистан, Украиной и Республикой Грузия, товары, происходящие из указанных государств и ввозимые на территорию Российской Федерации, ввозными таможенными пошлинами не облагаются.

Ввозная таможенная пошлина исчисляется в той же валюте, в которой заявлена таможенная стоимость товара. Рассчитывается она в зависимости от того, какой вид ставок применяется:

• адвалорная, начисляемая в процентах к таможенной стоимости товаров;

• специфическая, начисляемая в установленном размере за единицу товаров;

• комбинированная, сочетающая оба названных вида таможенного обложения.

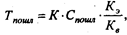

Ввозная таможенная пошлина по товарам, облагаемым по ставкам евро за единицу, исчисляется следующим образом:

где Тпошл — ввозная таможенная пошлина;

К — количество товара;

Спошл — ставка ввозной таможенной пошлины в евро за единицу товара;

Кэ, Кв — соответственно курс евро и курс валюты (в которой указана таможенная стоимость товара), установленные ЦБ РФ на дату принятия таможенной декларации.

Пример. Ввозится водка в количестве 4000 л; ставка ввозной таможенной пошлины — евро за 1 л; стоимость товара указана в долларах США; курс валюты — 6,1 руб. за 1 долл. США; курс евро — 7,9 руб. за 1 евро; страна происхождения товара — Швеция. К товарам, происходящим из Швеции, применяется режим наиболее благоприятствуемой нации. Сумма ввозной таможенной пошлины составит 10360,66 долл. США (4000 л • 2 евро • 7,9 / 6,1).

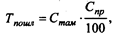

Ввозная таможенная пошлина по товарам, облагаемым по ставкам в процентах к таможенной стоимости товаров, рассчитывается следующим образом:

|

|

|

где Стам — таможенная стоимость товара;

Спр — ставка ввозной таможенной пошлины, установленная в процентах.

Пример. Ввозятся телефонные аппараты, их таможенная стоимость 7700 руб.; ставка ввозной таможенной пошлины — 20% таможенной стоимости; страна происхождения товара неизвестна. К указанным товарам применяется ставка ввозной таможенной пошлины, увеличенной в два раза. Сумма ее составит 3080 руб. (7700 • 20 / 100 • 2).

Ввозная таможенная пошлина по товарам, облагаемым по комбинированным ставкам, рассчитывается в три этапа. Сначала исчисляется размер ввозной таможенной пошлины по ставкам в евро за единицу товара, затем исчисляется размер ввозной таможенной пошлины по ставкам в процентах к таможенной стоимости, после чего из полученных двух сумм выбирается наибольшая величина, которая подлежит уплате.

Пример. Ввозится спирт "ROYAL" в количестве 2000 л; таможенная стоимость его 2700 долл. США; ставка ввозной таможенной пошлины — 100%, но не менее 2 евро за 1 л; курс валюты — 6,1 руб. за 1 долл. США; курс евро — 7,9 руб. за 1 евро; страна происхождения товаров — Голландия.

1-й этап: 2000 л • 2 евро • 7,9 / 6,1 = 5180,33 долл.;

2-й этап: 2700 долл. • 100 / 100 = 2700,0 долл.;

3-й этап: сравниваются полученные величины и выбирается наибольшая. Следовательно, уплате подлежит пошлина в размере 5180,33 долл. США.

Импортные таможенные пошлины включаются в стоимость импортного товара:

Д-т счетов 10, 15, 41

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (имп.)

Уплата импортной таможенной пошлины: дебет счета 76 (имп.), кредит счетов 51, 52.

Курсовые разницы по счету 76 (имп.) списываются на счет 80 или 83.

Экспортными пошлинами облагаются товары, вывозимые с территории Российской Федерации, по перечню и по ставкам, установленным постановлением Правительства Российской Федерации.

Взимание экспортных пошлин производят органы таможенного контроля Российской Федерации до момента или одновременно с предъявлением товара к таможенному контролю.

Ставки экспортных таможенных пошлин в зависимости от вида товара устанавливаются либо в процентах от таможенной стоимости товара, либо в евро в фиксированном размере за единицу веса или объема товара.

|

|

|

Взимание экспортных таможенных пошлин производится в той же валюте, в которой заявлена таможенная стоимость товара.

Если ставка пошлины установлена в процентах к таможенной стоимости товара, то размер таможенной пошлины определяется следующим образом:

где Тэпошл, — экспортная таможенная пошлина, руб.;

Сэтам — экспортная таможенная стоимость товара, руб.;

Сэпошл — ставка экспортной таможенной пошлины, %.

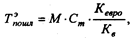

Если ставка таможенной пошлины установлена в евро за единицу товара, то

где М — количество экспортного товара;

Ст — ставка экспортного тарифа в евро за единицу;

Кевро — курс евро;

Кв — курс валюты (в которой заявлена таможенная стоимость товара), установленный ЦБ РФ на дату принятия таможенной декларации.

Экспортные таможенные пошлины включаются в состав коммерческих расходов и отражаются бухгалтерской записью:

Д-т сч. 43 "Коммерческие расходы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (эксп.)

уплата экспортной таможенной пошлины —

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (эксп.)

К-т счетов 51, 52.

Курсовые разницы по счету 76 (эксп.) списываются на счет 80 или 83.

Таможенные сборы за таможенное оформление взимаются в следующих размерах:

• в валюте Российской Федерации в размере 0,1% таможенной стоимости товаров и транспортных средств, перемещаемых через ее таможенную границу;

• в иностранной валюте в размере 0,05% таможенной стоимости товара.

По импортным товарам суммы таможенных сборов включаются в стоимость импортных товаров:

Д-т счетов 10, 12, 41

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (сб.)

По экспортным товарам суммы таможенных сборов включаются в состав коммерческих расходов:

Д-т сч. 43 "Коммерческие расходы"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (сб.)

Уплата таможенных сборов отражается следующей бухгалтерской записью:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами" (сб.)

К-т счетов 51, 52.

Положительные или отрицательные курсовые разницы со счета 76 (сб.) списываются на счет 80 или 83:

Д-т сч. 76"Расчеты с разными дебиторами и кредиторами" (сб.)

К-т сч. 80 "Прибыли и убытки"(83);

Д-т сч. 80 "Прибыли и убытки" (83)

К сч. 76"Расчеты с разными дебиторами и кредиторами" (сб.)

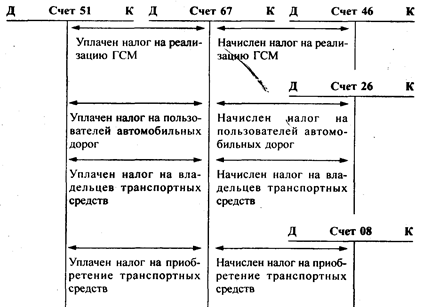

Налоги, уплачиваемые в дорожные фонды, включают в себя:

• налог на реализацию горюче-смазочных материалов (ГСМ);

• налог на пользователей автомобильных дорог;

• налог на владельцев транспортных средств;

• налог на приобретение автотранспортных средств.

Учет налогов в дорожные фонды ведется на счете 67 "Расчеты по внебюджетным платежам" по соответствующим субсчетам по каждому налогу.

Принципиальная схема учета налогов в дорожные фонды представлена ниже:

Налогом на реализацию ГСМ облагаются обороты по реализации автобензина, дизельного топлива, масел дизельных, масел для карбюраторных и дизельных двигателей, сжатого и сжиженного газа, используемого в качестве моторного топлива.

Ставка налога на реализацию ГСМ (Сгсм) равна 25%.

По предприятиям-изготовителям и при продаже импортных товаров налог на ГСМ определяется:

где Спрод — продажная стоимость ГСМ с НДС и налогом на реализацию ГСМ, руб.

По снабженческо-сбытовым предприятиям, перепродающим ГСМ, и по организациям и предпринимателям, приобретающим ГСМ для их доработки с целью улучшения качественных характеристик, товарного вида (в том числе за счет расфасовки в другую тару) и последующей перепродажи:

где Цр — выручка от реализации ГСМ без НДС, руб.;

Цпок — стоимость приобретения ГСМ без НДС, руб.

По предприятиям, осуществляющим розничную продажу ГСМ —

где Спрод — продажная стоимость ГСМ с НДС и налогом на реализацию ГСМ, руб.;

Спок — покупная стоимость ГСМ с НДС и налогом на реализацию ГСМ, руб.

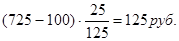

Примеры. 1. Предприятие-изготовитель отгрузило ГСМ снабженческо-сбытовой организации на сумму 725 руб., в том числе:

• цена — 500 руб.

• НДС по ставке 20% — 100 руб.

• налог на реализацию ГСМ по ставке 25% — 125 руб.:

Д-т сч. 62 "Расчеты с покупателями и заказчиками" 725 руб.

К-т сч. 46 "Реализация продукции (работ, услуг)" 725 руб.

НДСпол равен 100 руб.:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 100 руб.

К-т сч. 68 "Расчеты с бюджетом" (НДС) 100 руб.

Налог на реализацию ГСМ, подлежащий уплате в бюджет равен:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 125 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (ГСМ) 125 руб.

2. Снабженческо-сбытовая организация приобрела ГСМ по стоимости 725 руб., в том числе:

цена предприятия-изготовителя — 500 руб.;

НДС по ставке 20% — 100 руб.;

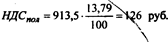

налог на реализацию ГСМ по ставке 25% — 125 руб. Приобретенные ГСМ проданы АЗС по продажной стоимости 913,5 руб., в том числе:

цена — 630 руб.;

НДС по ставке 20% — 126 руб.;

налог на реализацию ГСМ по ставке 25%— 157,5 руб.

Д-т сч. 62 "Расчеты с покупателями и заказчиками" 913,5 руб.

К-т сч. 46 "Реализация продукции (работ, услуг)" 913,5 руб.

Расчет налога на реализацию ГСМ производится следующим образом:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 32,5 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (ГСМ) 32,5 руб.

НДСпол в этом случае составляет:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 126 руб.

К-т сч. 68 "Расчеты с бюджетом" (НДС) 126 руб.

3. Организация розничной торговли (АЗС) приобрела ГСМ по покупной стоимости 913,5 руб. с учетом НДС и налога на реализацию ГСМ.

Приобретенные ГСМ проданы по розничным ценам за 960 руб.:

Д-т сч. 50 "Касса" 960 руб.

К-т сч. 46 "Реализация продукции (работ, услуг)" 960 руб.

Расчет налога на реализацию ГСМ производится следующим образом:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 8,02 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (ГСМ) 8,02 руб.

НДС в этом случае равен:

Д-т сч. 46 "Реализация продукции (работ, услуг)" 6,4 руб.

К-т сч. 68 "Расчеты с бюджетом" (НДС) 6,4 руб.

Налог на реализацию ГСМ уплачивается в следующие сроки:

• ежемесячно, исходя из фактических оборотов по реализации ГСМ за истекший календарный месяц, в срок не позднее 20-го числа следующего месяца — организациями со среднемесячными платежами налога свыше 3000 руб.;

• ежеквартально, исходя из фактических оборотов по реализации ГСМ за истекший квартал в срок не позднее 20-го числа месяца, следующего за отчетным кварталом, — организациями со среднемесячными платежами до 3000 руб. и малыми предприятиями.

Налогом на пользователей автомобильных дорог облагается:

• выручка от реализации продукции, работ, услуг;

• сумма разницы между продажной и покупной ценами товаров, реализованных в результате торговой деятельности.

Ставка налога на пользователей автомобильных дорог — 2,5%.

Размер налога на пользователей автомобильных дорог (Ндор) рассчитывается:

где В — выручка от реализации продукции, работ, услуг, руб.;

НДС — налог на добавленную стоимость, руб.;

А — акциз (по организациям-производителям подакцизных товаров), руб.;

НГСМ — налог на реализацию ГСМ, руб.;

ЭП — экспортные пошлины (по экспорту), руб.;

ЛС — лицензионные сборы за производство, розлив, хранение алкогольной продукции, руб.;

Н — процентные надбавки к розничным ценам на радиоприемники и. телевизоры, руб.;

Сдор — ставка налога на пользователей автомобильных дорог, % (2,5%).

Для заготовительных, торгующих и снабженческо-сбытовых организаций размер налога определяется:

где Спрод, Спок — соответственно продажная и покупная цена товаров, руб.;

НДС — налог на добавленную стоимость, исчисленный от разницы между продажной и покупной ценами реализованных товаров, руб.;

НГСМ — налог на реализацию ГСМ, исчисленный от разницы между продажной и покупной ценами материалов, руб.

Сумма платежей по налогу на пользователей автомобильных дорог включается в состав затрат по производству и реализации продукции, работ, услуг (дебет счета 26, кредит счета 68 (авт.)).

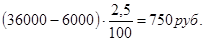

Пример. Предприятие за I квартал реализовало продукции на сумму 36 000 руб., в том числе НДС — 6000 руб.

Налог на пользователей автомобильных дорог за 1 квартал равен:

За II квартал предприятие реализовало продукции на сумму 12 000 руб., в том числе НДС — 2000 руб.

Налог на пользователей автомобильных дорог за I полугодие составляет:

С учетом налога, начисленного за 1 квартал, за II квартал подлежит доначислить 250 руб. (1000 — 750).

Налог на пользователей автомобильных дорог уплачивается в следующие сроки:

• ежемесячно на основании фактических данных о реализации продукции, работ, услуг за истекший месяц до 15-го числа следующего месяца — организациями, имеющими по отчетным данным предыдущего квартала размер среднемесячного платежа более 2000 руб.;

• ежеквартально в пятидневный срок со дня установленного для сдачи квартальных отчетов и десятидневный — для сдачи годового отчета — организациями, имеющими по отчетным данным предыдущего квартала размер среднемесячного платежа не более 2000 руб., а также субъектами малого предпринимательства.

Налогом на приобретение автотранспортных средств облагаются автотранспортные средства, приобретаемые путем купли-продажи, мены, лизинга и взносов в уставный капитал.

Объектом обложения налогом на приобретение по договорам купли-продажи является продажная стоимость автотранспортного средства без учета НДС и акцизов, причем акцизы не учитываются только при приобретении автотранспортных средств у предприятий-изготовителей.

Объектом обложения налогом при приобретении автотранспортного средства путем лизинга является стоимость, определенная в договоре лизинга; при приобретении автотранспортного средства по договору мены — рыночная стоимость автотранспортного средства.

Предельные ставки налога зависят от вида транспортных средств:

грузовые автомобили, пикапы и легковые фургоны, автобусы, специальные автомобили и легковые автомобили — 20%;

прицепы и полуприцепы — 10%.

Суммы платежей по налогу на приобретение автотранспортных средств включаются в их первоначальную стоимость, а затем через начисление износа — в состав затрат на производство (издержки обращения).

Налог на приобретение автотранспортных средств в учете отражается следующим образом:

• налог включается в состав капитальных вложений:

Д-т сч. 08 "Капитальные вложения"

К-т сч. 67 "Расчеты по внебюджетным платежам" (приоб);

• при вводе в эксплуатацию автотранспортного средства налог включается в его первоначальную стоимость:

Д-т сч. 01 "Основные средства"

К-т сч. 08 "Капитальные вложения";

• налог включается в затраты на производство через начисление износа автотранспортного средства:

Д-т сч. 26 "Общехозяйственные расходы"

К-т сч. 02 "Износ основных средств".

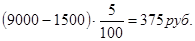

Примеры 1. Приобретен новый легковой автомобиль за 9000 руб., в том числе НДС — 1500 руб.:

Д-т сч. 08 "Капитальные вложения"— 7500 руб.

19 "НДС по приобретенным ценностям" — 1500 руб.

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" — 9000 руб.

2. Начислен налог на приобретение автотранспортного средства:

НДС равен 1500 руб.;

акциз при ставке 5% равен:

налог на приобретение автотранспортного средства —

Д-т сч. 08 "Капитальные вложения" 1425 руб.

К-т сч. 67 "Расчеты по внебюджетным платежам" (приоб) 1425 руб.

Налог уплачивается в течение пяти дней со дня приобретения. Днем приобретения считается день приобретения автотранспортного средства по сделке купли-продажи, мены, лизинга и взносов в уставный капитал.

Налогом с владельцев транспортных средств облагаются транспортные средства, находящиеся в собственности организации.

Размер налога с владельцев транспортных средств (Нвл) определяется:

,

,

где Мдвi — мощность двигателя i-го транспортного средства, л.с.;

Cвлi — размер годового налога по i-му виду транспортного средства, руб./ л.с.

Ставки налога зависят от вида и мощности транспортного средства.

Суммы платежей по налогу с владельцев транспортных средств включаются в затраты на производство: дебет счета 26, кредит счета 67 (влад).

Налог с владельцев транспортных средств уплачивается один раз в год не позднее срока регистрации или перерегистрации и фактического проведения технического осмотра транспортного средства.

Налогом на имущество облагаются основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика:

где И — стоимость имущества, облагаемого налогом, руб.;

О01,.... О45 — остатки по счетам, руб.:

• счета: 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 02 "Износ основных средств", 04 "Нематериальные активы", 05 "Амортизация нематериальных активов", 10 "Производственные запасы", 11 "Животные на выращивании и откорме", 12 "Малоценные и быстроизнашивающиеся предметы", 13 "Износ малоценных и быстроизнашивающихся предметов", 15 "Заготовление и приобретение материалов", 16 "Отклонение в стоимости материалов", 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства", 30 "Некапитальные работы", 31 "Расходы будущих периодов", 36 "Выполненные этапы по незавершенным работам", 40"Готовая продукция", 41 "Товары" (в розничной торговле — без НДС), 44 "Издержки обращения", 45 "Товары отгруженные";

Опр — прочие запасы и затраты, отражаемые по статье "Прочие оборотные активы" раздела II баланса;

СД — стоимость имущества, связанного с осуществлением совместной деятельности;

Л — стоимость имущества, исключаемого из налогооблагаемой базы и отраженного по указанным выше счетам.

Стоимость имущества, являющегося объектом налогообложения, объединенного предприятиями для совместной деятельности без образования юридического лица, учитывается в налогооблагаемой базе участников совместной деятельности, внесших это имущество.

Имущество, созданное в процессе совместной деятельности, учитывается у каждого из участников пропорционально доле собственности по договору. Сведения о стоимости этого имущества должны быть заблаговременно получены у участника совместной деятельности, ведущего учет.

Для целей налогообложения стоимость имущества организации уменьшается на остаточную стоимость:

• объектов жилищно-коммунальной и социально-культурной сферы, полностью или частично находящихся на балансе налогоплательщика;

• объектов, используемых исключительно для охраны природы, пожарной безопасности или гражданской обороны;

• имущества, используемого для производства, переработки и хранения сельскохозяйственной продукции, выращивания, лова и переработки рыбы;

• земли;

• других объектов в соответствии с законом.

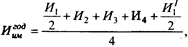

Для расчета налога на имущество определяется среднегодовая стоимость имущества (Иим) за отчетный период:

где И1, И2, И3, И4 — стоимостная оценка имущества организации по составлению соответственно на 01.01, 01.04, 01.07, 01.09 отчетного года;

И11 — стоимостная оценка имущества организации по составлению на 01.01 года, следующего за отчетным.

Налог на имущество рассчитывается ежеквартально:

где Нимi, i-l —налог на имущество за l, l -1-й период;

Иимl —среднегодовая стоимость имущества в l -м периоде;

Сим, —ставка налога на имущество, %.

Ставка налога на имущество — до 2%. Конкретные ставки налога на имущество устанавливаются законодательными органами субъектов Российской Федерации.

Учет налога на имущество ведется на счете 68 "Расчеты с бюджетом по налогу на имущество".

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 375; Нарушение авторских прав?; Мы поможем в написании вашей работы!