КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление производственными запасами

|

|

|

|

Организация и планирование материально-технического обеспечения (МТО) производства

По назначению и характеру потребления применяемые в металлургическом производстве материалы делятся на основные и вспомогательные. Основные материалы составляют главное содержание продукта. Вспомогательные материалы потребляются в процессе обслуживания производства или добавляются к основным материалам с целью изменения их свойств или внешнего вида.

Важное место среди материальных ресурсов занимает топливо, которое по назначению подразделяется на технологическое, участвующее в качестве реагента (кокс и др.); энергетическое, используемое для создания температурных условий протекания процесса (газ в печах); вспомогательное, расходуемое на отопление и освещение рабочих помещений.

По источникам образования материалы подразделяются на свежие (поступающие извне) и оборотные. К оборотным относятся используемые отходы, возвраты, побочные и попутные продукты своего производства.

Основная задача системы материально-технического обеспечения предприятия состоит в своевременном снабжении его производственных подразделов необходимыми материально-техническими ресурсами соответствующего ассортимента и качества при минимально возможных затратах.

Материально-техническим обеспечением (МТО) называется процесс получения и доставки предприятию средств и предметов труда в сроки и в количествах, обеспечивающих его устойчивую производственную деятельность.

С целью ритмичного и комплексного обеспечения предприятия основными и вспомогательными материалами, топливом, другими ресурсами, система МТО производства решает следующие основные задачи:

|

|

|

1. Создание запасов сырья, материалов, других ресурсов.

2. Содержание и сохранение запасов сырья, материалов и других видов ресурсов.

3. Подготовка сырья и материалов и их передача в производство.

4.Сокращение времени оборота складских запасов.

Основными проблемами при решении вопроса материально-технического обеспечения производства являются:

а) определение оптимального количества заказов (связано с оптимальным сроком выполнения заказа);

б) выбор поставщиков (связано с надёжностью выполнения заказов);

в) снабжение производства оптимальным по количеству и качеству сырьём и материалами (связано с оптимальным соотношением цены и качества сырья и материалов).

Конкретное содержание работы по материально-техническому обеспечению производства состоит в определении потребности предприятия в материальных ресурсах, изыскании источников покрытия этой потребности, в получении сырья, материалов и др. по договорам с поставщиками и в организации хранения материалов и выдачи их в производственные подразделения (цехи).

Служба материально-технического обеспечения промышленных предприятий имеет разную организационную структуру, особенности построения которой определяются влиянием ряда факторов, в т.ч.:

§ объемом, типом и специализацией производства;

§ материалоемкостью продукции;

§ уровнем кооперирования производства;

§ формой обеспечения предприятия;

§ номенклатурой потребляемых материалов;

§ уровнем развития прогрессивных форм материально-технического обеспечения, которые предоставляются потребителям посредническими организациями;

§ местоположением предприятия и состоянием транспортной системы.

К типичному составу службы материально-технического обеспечения, как правило, входят:

v отдел материально-технического обеспечения (ОМТО);

v отдел комплектации и внешней кооперации (для больших предприятий);

|

|

|

v производственные подразделы службы снабжения, в т.ч.:

Ø складское хозяйство, которое объединяет специализированные за товарным признаком составы (основных и вспомогательных материалов, покупных полуфабрикатов, металлов, комплектующих изделий, химических и резинотехнических изделий, литейных материалов и др.);

Ø заготовительные участки или цехи, а также участки предварительной обработки материальных ресурсов;

Ø карьеры и др.

Кроме того, на отдельных предприятиях могут быть организованы участки по собиранию, переработке и отгрузке отходов, в т.ч. черных и цветных металлов, огнеупоров, а также участка по очищению многоразовой тары.

Выполнение главной задачи службы МТО – своевременное и комплектное обеспечения производства необходимыми материально-техническими ресурсами соответствующего качества с минимально возможными затратами – осуществляется с помощью реализации ОМТС основных его функций, к которым относятся:

è разработка плана материально-технического обеспечения производства в форме материальных балансов по каждому виду потребляемых ресурсов;

è оперативно-заготовительная деятельность с целью обеспечения своевременного и комплектного поступления на предприятие необходимого количества материально-технических ресурсов заданного качества;

è организация количественного и качественного приема материально-технических ресурсов, которые поступают на предприятие (сырья, материалов, полуфабрикатов, топлива и др.) с целью проверки их соответствия требованиям, предусмотренным в договорах на поставку данного вида продукции;

è рациональная организация складского хозяйства с целью обеспечения максимальной сохранности материальных ценностей, которые поступают на предприятие, при минимальных затратах на удержание складских запасов;

è обеспечение своевременной поставки материально-технических ресурсов в производственные подразделы предприятия с целью обеспечения бесперебойного и ритмического производственного процесса.

На большинстве средних и больших предприятий эту функцию выполняют специальные отделы материально-технического снабжения, которые построены по функциональному, материальному или смешанному признакам.

|

|

|

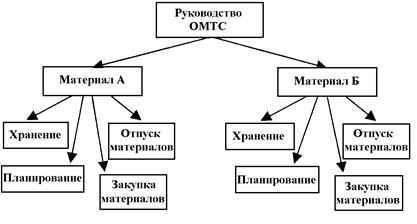

При построении органов снабжения по функциональному признаку каждая функция снабжения (планирование, закупка, хранение, отпуск материалов) выполняется отдельной группой работников (рис. 1).

Рисунок 1 - Организационная структура ОМТО (по функциональному признаку)

При построении снабженческих органов по материальному признаку определенные группы работников выполняют все функции организации обеспечения (планирование, закупка, хранение, отпуск материалов) по каждому конкретному виду материалов (рис. 2).

Рисунок 2 - Организационная структура ОМТО (по материальному признаку)

На больших предприятиях наибольшего распространения приобрел смешанный тип организационной структуры ОМТО. При этом в его состав входят как товарные отделы (группы, бюро), специализирующиеся на снабжении конкретных видов сырья и материалов, так и функциональные подразделения, специализирующиеся на выполнении отдельных функций материально-технического обеспечения производства (рис. 3).

Рисунок 3 - Смешанная организационная структура ОМТО

Плановое бюро (группа) осуществляет мониторинг рынка материально-технических ресурсов, определяет потребности в материальных ресурсах, разрабатывает стратегию материально-технического обеспечения, формирует нормативную базу, разрабатывает планы снабжения предприятия.

Товарные бюро (группы) выполняют комплекс планово-оперативных функций по обеспечению производства конкретными видами материальных ресурсов (оперативное планирование, учет, завозка, хранение, отпуск материалов в производственные подразделы), т.е. регулируют работу материальных складов.

Диспетчерское бюро (группа) осуществляет оперативный контроль и регулирования процесса поставок материалов на предприятие.

Для организации поставок материальных ресурсов предприятие формирует разные хозяйственные связи, которые представляют собой совокупность экономических, организационных и правовых взаимоотношений, возникающих между поставщиками и потребителями. Хозяйственные связи между предприятиями могут быть прямыми и косвенными (опосредствованными), продолжительными и краткосрочными.

|

|

|

Прямые связи представляют собой отношения, которые возникают непосредственно между предприятиями-производителями продукции и предприятиями-поставщиками материально-технических ресурсов (рис. 4-а).

Косвенные связи предусматривают наличие между этими предприятиями хотя бы одного посредника, в качестве которого могут выступать торговые агенты, дистрибьюторы, джобберы, брокеры (рис. 4-б).

а)

а)

б)

б)

в)

в)

а – прямая связь; б – опосредованная связь; в – смешанная связь

Рисунок 4 – Виды хозяйственных связей в операциях по поставке материальных ресурсов

На многих промышленных предприятиях широко используются смешанные хозяйственные связи (рис. 4-в). При этом часть материально-технических ресурсов поступает на предприятие напрямую, а часть - через посредников.

Как прямые, так и косвенные связи могут иметь краткосрочный (до одного года) и продолжительный характер (свыше одного года).

Продвижение продукции производственно-технического назначения от производителей до потребителей может быть организовано с использованием транзитной и складской форм снабжения.

Транзитная форма снабжения представляет собой обеспечение продукции поставщиком непосредственному потребителю. При складской форме потребители обеспечиваются с баз и складов предприятий оптовой торговли.

Транзитное снабжение применяется при поставках больших партий. Складское снабжение применяется в большинстве случаев при небольших объемах поставок и относительной нерегулярности снабжения.

Преимущества транзитной формы организации поставок:

t скорость доставки ресурсов от производителя к потребителю;

t сокращение суммы транспортно-заготовительных затрат;

t улучшение использования транспортных средств.

Недостатки транзитной формы организации поставок:

² увеличение складских запасов и затрат, связанных с их содержанием;

² образование искусственного дефицита, так как увеличение объемов завоза одних материалов не позволяет заказать необходимое количество других (поскольку возможности предприятия ограниченные общими размерами имеющихся ресурсов и величиной оборотных средств).

Преимущества складской формы организации поставок:

t регулярная доставка материалов небольшими партиями в определенный срок;

t обеспечение комплектного снабжения широким ассортиментом материальных ресурсов;

t сокращение объемов производственных запасов и снижение затрат на их содержание.

Недостаток складской формы организации поставок заключается в увеличении транспортно-заготовительных затрат за счет необходимости в дополнительной перевалке грузов.

От выбора формы снабжения (транзитной или складской) зависят величина производственных запасов и потребность в складских площадях, размер транспортно-заготовительных затрат и общие затраты на материально-техническое обеспечение производства.

Завершающим этапом организации материально-технического обеспечения производства есть доставка необходимых материальных ресурсов к месту их потребления. На данном этапе осуществляется ряд последовательных расчетов, в т.ч.:

· определение потребности каждого цеха в материальных ресурсах на планированный период;

· установление норматива цеховых запасов материалов;

· определение ожидаемых остатков материальных ресурсов в цехах на начало планированного периода;

· установление лимитов отпуска материальных ресурсов цехам;

· установление способа обеспечения цехов материальными ресурсами (пассивного или активного);

· разработку схем и графиков обеспечения материалами цехов предприятия;

· разработку мероприятий по предыдущей подготовке материальных ресурсов к потреблению.

Потребности цехов (участков, рабочих мест) предприятия в материальных ресурсах на планированный период определяются, как правило, методом прямого расчета на основе норм.

Норма расхода – это плановая величина максимально допустимых затрат материальных ресурсов на производство единицы продукции, установленная при определённых организационно-технических условиях.

С помощью норм определяется потребность в ресурсах, финансах, разрабатываются материальные балансы, организуется обеспечение предприятий и цехов сырьём, материалами, энергией, топливом и осуществляется контроль над их расходованием.

По времени действия различают перспективные, годовые и оперативные нормы расхода сырья и материалов. По степени агрегирования продукции различают групповые и индивидуальные нормы расхода.

Методика нормирования включает установление структуры норм, выбор измерителя, способов получения и обработки исходных данных, определение влияния отдельных факторов на величину отходов и конструирование норм. Измеритель должен полностью и точно характеризовать технические условия потребления материалов. Так, в прокатном производстве измерителем может являться 1 т годного проката (физической или теоретической массы), 1 м определенного профилеразмера (рельсов, труб), 1 м2 листового проката.

Применяются следующие методы нормирования: суммарный (статистический метод) и аналитический (опытно-лабораторный и расчетно-аналитический методы). Статистический метод основан на изучении динамики фактического расхода за длительный период с последующей экстраполяцией или отражением результатов намечаемых мер по экономии нормируемых материалов. Этот метод не позволяет выявить действительных возможностей сокращения потерь, поэтому он применяется лишь в отдельных случаях.

Опытно-лабораторный метод основан на специально организованных наблюдениях (балансовые плавки или балансовые прокатки). Он успешно применяется для разработки технологических нормативов потерь и отходов при стабильном характере технологического процесса и как контрольный для установления потерь и отходов при выполнении отдельных операций (нагреве слитков и заготовок, огневой зачистке, отборе технологических проб). Расчетно-аналитический метод предусматривает глубокий предварительный анализ причин образования отходов, изучение факторов, определяющих их величину в конкретных условиях работы цехов; используются также статистические данные, анализируются лучшие показатели и методы их достижения.

При разработке норм все потери и отходы подразделяются на: технологически неизбежные, объективно обусловленные принятым технологическим процессом, типом оборудования, видом и качеством исходных материалов, и организационно-технические, обусловленные требованиями к получаемому продукту, состоянием оборудования, а также отступлениями от технологического процесса и установленной организации производства. Технологические потери и отходы являются основными формообразующими элементами, их следует рассчитывать на основе дифференцированных нормативов, устанавливаемых в результате специальных исследований с выявлением количественного влияния определяющих факторов. Организационно-технические потери и отходы определяются условиями поставки продукции (например, мерными и кратными длинами проката), колебаниями качественных характеристик исходных материалов (массы слитка или заготовок), квалификацией обслуживающего персонала, состоянием оперативного планирования. Нормы потерь по организационно-техническим причинам, отражающим конкретные условия работы, устанавливают на основе динамики фактического расхода и заданий по снижению норм в соответствии с намечаемыми мероприятиями.

| •Ш |

В плане материально-технического обеспечения содержатся расчеты потребности в сырье, материалах и топливе, их заготовительной стоимости и величин запасов. Планируемая потребность предприятия в каждом виде материалов, поставляемых извне М, включает потребность на выполнение производственной программы Мп, для ремонта и эксплуатационных нужд Мр, для реализации мероприятий по техническому развитию и повышению эффективности производства Мт, разности остатков на конец О2 и начало О1 планируемого периода за вычетом оборотных материалов и вторичных ресурсов Р, образуемых на предприятии:

М = Мп + Мр + Мт + О2 – О1 – Р.

Потребность на производство определяется суммой произведений плановых норм расхода Нрi; на объем производства Q i по всем потребителям

Мп =  ,

,

где п — число потребителей данного вида материалов на предприятии.

Аналогично (по возможности) рассчитываются потребности для ремонтных, эксплуатационных нужд и технического развития.

Существует два способа обеспечения производства: пассивный и активный.

Пассивный способ снабжения цехов и производственных участков состоит в потому, что работники цеха (участков) самые получают материальные ресурсы со склада, т.е. своими средствами осуществляют погрузку, транспортирование и разгрузку выданных им материалов. При а ктивном способе снабжения доставку материальных ресурсов со снабженческих складов в цеха и на участки организовывает и осуществляет отдел материально-технического снабжения.

Активный способ снабжения имеет ряд преимуществ перед пассивным, в т.ч.:

t улучшение использования транспортных средств вследствие сокращения простоев под погрузкой и разгрузкой;

t уменьшение затрат на внутренние перевозки, в том числе за счет более полного использования грузоподъемности транспортных средств;

t ликвидацию сверхнормативных запасов в цехах и сокращение документооборота;

t улучшение организации производства, так как освобождает работников производственного аппарата цехов и участков от оформления документов на получение материальных ресурсов, организацию их доставки с составов к месту потребления и др.

Для оценки использования материальных ресурсов применяются следующие основные показатели:

1. Коэффициент использования материалов производства:

Ки.м. =  ,

,

где Рпол – полезный расход материального ресурса;

Нр – норма расхода.

2. Расход материала на единицу технической характеристики:

Рт.х. =  ,

,

где Пт.х. – выбранный параметр технической характеристики (шт., кВт, и др.).

3. Показатель выхода продукта:

Кв =  ,

,

где Qг – количество годного продукта в натуральном выражении;

Qф – количество фактически израсходованного сырья, материалов в натуральном выражении.

4. Коэффициент извлечения продукта из исходного сырья и др.

Производственные запасы - это материальные ресурсы, которые поступили на склады предприятия, но еще не задействованные в производственном процессе. Создание таких запасов разрешает обеспечивать своевременный отпуск материалов у цеха и на рабочие места соответственно требованиям технологического процесса.

Управление производственными запасами на предприятии предусматривает:

· разработку норм запасов по всей номенклатуре потребляемых предприятием материалов;

· организацию действующего оперативного контроля уровня запасов;

· создание необходимой материальной базы для размещения запасов и обеспечение их сохранности.

Нормой запаса называется установленное количество материалов, обеспечивающее бесперебойное снабжение потребителей.

Различают бухгалтерские и экономические затраты, связанные с созданием и поддержанием материальных запасов. К бухгалтерским затратам относятся складские затраты и затраты на выполнение заказа. Экономические затраты, кроме бухгалтерских, включают также затраты, связанные с недостатком имеющихся запасов.

Стоимость хранения (складские затраты) связанна с физическим хранением материальных запасов. Сюда относятся собственно складские затраты (отопление, освещение, арендная плата, охрана), затраты на удержание складского оборудования, размещение запасов на временное хранение, убытки от порчи, разворовывания и прочие.

Стоимость выполнения заказа включает затраты на оформление счетов-фактур, проверку качественных и количественных параметров партии сырья, которое отгружается, и материалов. В отдельных случаях она может выражаться фиксированной денежной суммой, которая не зависит от размера партии.

Затраты, связанные с недостаточностью имеющегося запаса возникают в том случае, когда спрос на сырье превышает его имеющиеся запасы. В результате временного дефицита материальных ресурсов могут возникать потенциальные экономические потери (недополученная прибыль), обусловленные простоями основного производства.

Так как продукция от поставщиков к потребителям поставляется периодически, а расходуется в процессе производства постоянно, то необходимы запасы, размеры которых должны быть достаточными для бесперебойной работы, и в тоже время минимальными. Норма производственного запаса измеряется количеством дней среднесуточного потребления ресурса данного вида

Определяя норму производственного запаса в днях по того или иного вида ресурса необходимо учесть:

- условия поставки данных видов материальных ресурсов;

- отдалённость поставщика;

- транспортные условия;

- время, необходимое для подготовки материалов к использованию в производстве;

- периодичность ввода материалов в производство.

С учётом указанных факторов норма запаса в днях по каждому виду сырья и материалов включает следующие элементы:

1) транспортный запас Ттр;

2) входной запас Твх;

3) подготовительный запас Тподот;

4) текущий запас Ттек;

5) страховой запас Тстрах.

Сумма входного и подготовительного запасов образует технологический запас (в литературе его иногда называют подготовительным запасом)

Ттехн = Твх + Тподгот.

В сумме транспортный, технологический, текущий и страховой запасы по каждому виду ресурсов составляют производственный запас Нд. В производственный запас может также включаться сезонный запас.

Нд = Ттр + Ттехн + Ттек + Тстрах.

Транспортный запас – время нахождения оплаченного материала в дороге. Транспортный запас рассчитывается как количество дней от даты оплаты счёта поставщика до даты прибытия груза на склад предприятия. Если договором предусмотрена отгрузка материалов после получения денег в виде предоплаты, то норма транспортного запаса равна времени, необходимому для перевода денег в банк поставщика, плюс длительность движения груза от поставщика к потребителю. Если поставщик, отослав платёжное требование-поручение, отгружает материалы, не ожидая поступления предварительной оплаты на своё расчётный счёт, то транспортный запас рассчитывается так: от продолжительности пробега груза отнимается время, необходимое поставщику для подготовки и отправки документов потребителю и время пробега этих документов почтой (или электронными средствами связи), а также время, необходимое на обработку документов и оплату потребителем. Если же материалы прибывают к потребителю раньше даты уплаты денег за них, транспортный запас не устанавливается.

Пример 1. Предприятие в г. Ужгороде получает материал В от предприятия, расположенного в г. Луганске. Пробег груза по железной дороге составляет 14 дней. Поставщик начал готовить документы на груз (материал В) одновременно с отправкой груза потребителю. Время для подготовки и отправки документов поставщиком – 2 дня, время пробега документов почтой между городами – 5 дней, время необходимое потребителю для обработки и оплаты – 2 дня. Определить транспортный запас.

Решение

В данном случае во время нахождения оплаченного материала в дороге не входит время для подготовки и отправки документов поставщиком, время пробега документов почтой между городами, время необходимое потребителю для обработки и оплаты. Транспортный запас равен:

Ттр = 14 – 2 – 5 – 2 = 5 дней.

Входной запас – норма времени, необходимого для приёмки, разгрузки, складирования, проведения анализов качества сырья и материалов по каждому виду (группе). Входной запас определяется путём хронометража этих операция.

Подготовительный запас – время на подготовку материала к передаче его в производство. Этот элемент принимается во внимание только для тех видов (групп) сырья, материалов, которые после поступления от поставщиков не могут быть немедленно пущены в производство, а требуют определённой предварительной подготовки (натуральное старение отливок металла, сушка, сортировка, очистка, правка, и др.). Подготовительный запас учитывается, если время на подготовку материала к запуску в производство (tподгот) превышает ному текущего складского запаса и равен этому превышению.

Тподгот = tподгот - Ттек (если tподгот > Ттек).

Если tподгот меньше текущего складского запаса, то подготовительный запас не устанавливается (если tподгот < Ттек, то Тподгот = 0).

Пример 2. Текущий складской запас материала А составляет 18 дней. Время на подготовку к запуску материала А в производство равно 21 дню. Определить подготовительный запас в днях.

Решение

Подготовительный запас учитывается, так как время на подготовку материала А в производство превышает норму текущего складского запаса (tподгот > Ттек). Определяем подготовительный запас, дней:

Тподгот = tподгот - Ттек = 21 – 18 = 3.

Пример 3. Текущий складской запас материала Б составляет 16 дней. Время на подготовку материала Б в производство – 10 дней. Определить подготовительный запас в днях.

Решение

Время на подготовку материала Б в производство не превышает норму текущего складского запаса (tподгот < Ттек,). Норма подготовительного запаса не устанавливается (Тподгот = 0).

Текущим складским запасом называется основная часть производственного запаса, предназначенная для обеспечения нормального хода производственного процесса в связи с расхождением сроков поступления материальных ресурсов на составы предприятия-потребителя от поставщиков с ритмом их производственного потребления. Его назначение заключается в удовлетворении текущей потребности производства в материальных ресурсах между двумя очередными поставками материальных ресурсов. Величина его зависит от трёх факторов: величины ежедневного потребления, характера расхода (то есть степени равномерности потребления), периода между двумя последовательными поставками.

Интервалы между поставками Ипост по каждому виду сырья, материалов устанавливаются в процессе нормирования на основе заключённых договоров или исходя из фактических данных, сложившихся в прошлом.

Норма текущего складского запаса принимается в размере половины среднего интервала между двумя поставками

Ттек =

Пример 4. Завод-потребитель получил за год от поставщика 1680 тонн материала В. Материал В прибывал на предприятие 14 раз. Определить текущий складской запас.

Решение

Интервал между поставками определяем из фактических данных. При нормировании материальных ресурсов принимают следующие продолжительности: год – 360 дней. квартал – 90 дней, месяц – 30 дней. Тогда средний интервал между поставками равен:

Ипост =  = 26 дней.

= 26 дней.

Ттек = =  = 13 дней.

= 13 дней.

Страховой (гарантийный) запас – обеспечивает бесперебойность производства в случае задержки в поступлении очередной партии материалов. Размер страхового запаса в днях обычно устанавливают в размере 50 процентов текущего складского запаса:

Тстрах = 0,5´Ттек.

Пример 5. Для исходных данных примера 4 определить страховой (гарантийный) запас.

Тстрах =  = 6,5 дней.

= 6,5 дней.

Если предприятие получает определённый вид материальных ресурсов не от одного, а от нескольких поставщиков, все виды запаса в днях (транспортный, складской и др.) определяется как средневзвешенная величина.

Норма производственного запаса в натуральном выражении (тонн, штук, м3 и др.) ПЗ – это установленное количество сырья, материалов и других ресурсов, обеспечивающих бесперебойное производство. Определяется соответствии с нормой запаса в днях, суточной производственной программой и нормой расхода:

ПЗ = q ´ Нр ´ Нд = Рсс ´ Нд,

где q – суточная производственная программа;

Нр – норма расхода на единицу продукции, в натуральных показателях;

Нд – норма производственного запаса в днях;

Рсс – среднесуточный расход материала, в натуральных показателях.

При определении норматива оборотных средств в производственных запасах в стоимостном выражении учитывается цена Ц (грн./т, грн./м3 и др.) сырья, материалов, других ресурсов

ПЗ (ОС) = q ´ Нр ´ Нд ´ Ц = Рсс ´ Нд ´ Ц = Псс ´ Нд,

где Псс – среднесуточная потребность в материальном ресурсе в стоимостном выражении, грн./день.

После определения потребности на производство и величины запасов составляются балансы сырья, материалов, топлива, а также балансы отходов и возвратов (чугунного и стального лома, доменного и коксового газов, коксовой мелочи шлака и т. д.).

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 2383; Нарушение авторских прав?; Мы поможем в написании вашей работы!