КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка инвестиционных проектов с помощью коэффициента дисконтирования

|

|

|

|

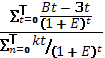

Индекс доходности

Индекс доходности отражает эффективность инвестиционного проекта. Рассчитывается по формуле:

Если значение индекса доходности меньше или равное 0,1, то проект отвергается, так как он не принесет инвестору дополнительного дохода. К реализации принимаются проекты со значением этого показателя больше единицы.

Финансовые ресурсы, материальную основу которых составляют деньги, имеют временную ценность, которая может рассматриваться в двух аспектах: первый аспект связан с покупательной способностью денег, второй- касается обращения денежных средств как капитала и получения доходов от такого оборота. Деньги как можно быстрее должны делать новые деньги.

Данный метод предполагает использование коэффициентов дисконтирования для приведения будущих потоков денежных средств к текущему моменту.

Выбор численного значения коэффициента дисконтирования зависит от таких факторов, как: цели инвестирования и условия реализации проекта; уровень инфляции в национальной экономике; величина инвестиционного риска; альтернативные возможности вложения капитала; финансовые соображения и представления инвестора. С ростом ставки приведения размер чистого приведенного дохода сокращается. Считается, что для различного класса инвестиций могут выбираться разные значения норматива дисконтирования. В частности, вложения, связанные с поддержанием рыночных позиций предприятия, оцениваются по нормативу 6%, инвестиции в обновление основных фондов- 12%, вложения с целью экономии текущих затрат - 15%, вложения с целью увеличения доходов предприятия - 20%, рисковые капиталовложения - 25%. Отмечается зависимость ставки процента от степени риска проекта. Для обычных проектов приемлемой нормой будет ставка 16%, для новых проектов на стабильном рынке - 20%, для проектов, базирующихся на суперсовременных технологиях, - 24%.

|

|

|

Считается, что для привлечения инвестиций предприятие должно:

Иметь хорошо отработанный и перспективный план деятельности на будущее. Инвесторы хотят знать, что их вклады принесут в дальнейшем прибыль.

Иметь хорошую репутацию в обществе. Инвестируя в теневое предприятие, инвесторы рискуют остаться без прибыли, поэтому выбирают только те предприятия, которые вызывают доверие.

Вести открытую, то есть прозрачную деятельность. Для этого необходимы бухгалтерская отчётность и работа со СМИ.

Многое зависит от внутренней политики, проводимой в той стране, в которой находится предприятие. Для вкладов инвесторы выбирают наиболее стабильные страны.

Однако на практике эти условия необходимы для портфельных инвесторов. Инвестиции вполне могут привлекаться и без этих условий, но при уверенности инвестора в соблюдении своих прав на распоряжение капиталом и прибылью. Такую уверенность могут гарантировать не только законы и прозрачность учёта, но и личные связи, например, в правительстве или парламенте, получение права непосредственного контроля за ситуацией на предприятии через контрольный пакет акций и назначение подконтрольного директора или личное непосредственное руководство. Существенным фактором привлечения инвестиций является соотношение прибыли и риска. Часть инвесторов выбирают меньший риск и соглашаются на меньшую прибыль. Часть инвесторов выберут более высокую прибыльность вложений, несмотря на повышенные риски. Сырьевым компаниям вообще выбирать не приходится: идут туда где есть ресурс.

Кроме того, для привлечения инвестиций иногда создаются особые условия. Примером создания таких особых условий являются особые экономические зоны (ОЭЗ). Например, в России созданы и действуют в настоящее время ОЭЗ «Липецк», ОЭЗ «Алабуга» и другие.

|

|

|

Совокупность условий для инвестора иногда называют «инвестиционным климатом».

Работа по определению экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов, включающий детальный анализ и интегральную оценку всей технико-экономической и финансовой информации.

Для оценки инвестиционной деятельности могут применяться следующие показатели:

соотношение капиталовложений в объекты производственного и непроизводственного назначения характеризует отвлечение средств на непроизводственное развитие;

соотношение заемных и собственных средств в инвестиционной деятельности, характеризует привлекательность компании для инвесторов и зависимость от заемного капитала в инвестиционной деятельности;

внутренняя норма доходности по каждому новому инвестиционному проекту, определяющая предельную эффективность капиталовложений. Норма дисконта, при которой дисконтированная стоимость притока реальных денег (поступлений от проекта) равна дисконтированной стоимости оттоков (инвестиций);

соотношение освоения капиталовложений и финансирования приоритетных проектов (по основным проектам) характеризует степень использования средств, выделенных на приоритетные проекты;

удельные капиталовложения определяю капиталоемкость вводимых мощностей.

Процесс управления инвестиционной деятельностью компании/предприятия (далее — предприятия) включает:

• выработку и реализацию долгосрочной инвестиционной стратегии;

• среднесрочное тактическое управление инвестиционной деятельностью в рамках стратегических решений и текущих финансовых возможностей и потребностей предприятия, заключающееся в формировании, мониторинге и корректировке инвестиционного портфеля;

• оперативное управление инвестиционной деятельностью в рамках инвестиционного портфеля предприятия, заключающееся в управлении реализацией конкретных инвестиционных программ и проектов, а также подготовке решений по «выходу» из убыточных или рискованных программ и проектов.

|

|

|

Под инвестиционной стратегией предприятия следует понимать процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий осуществления этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка как в целом, так и на отдельных его сегментах. Быстро меняющиеся рыночные условия, несовершенство и изменчивость законодательной базы, инфляционные процессы, продолжающийся кризис неплатежей требуют гибкого подхода к инвестиционной стратегии.

Одним из важнейших направлений формирования инвестиционной стратегии предприятия является формирование инвестиционных ресурсов, которые представляют собой все виды денежных и иных активов, привлекаемых для осуществления вложений в объекты инвестиций.

Целью формирования инвестиционных ресурсов является обеспечение финансово устойчивой, бесперебойной и эффективной инвестиционной деятельности в предусмотренных стратегией объемах.

Все предприятия сталкиваются с необходимостью ведения инвестиционной деятельности, что обуславливается следующими причинами:

• формирование на этапе организации предприятия основных и оборотных средств;

• обновление имеющейся материально-технической базы;

• наращивание объемов производственной деятельности;

• освоение новых видов деятельности;

• увеличение прибыли предприятия путем выгодных инвестиционных вложений различного характера.

Принятие инвестиционных решений связано с различными обстоятельствами и требует детального рассмотрения следующих факторов:

• ограниченность финансовых ресурсов;

• предполагаемый вид и стоимость объектов инвестиций;

• множественность вариантов каждого вида инвестиций;

• риски, связанные с принятием того или иного решения;

• различные инвестиционные качества объектов инвестиций;

• характерные особенности капитала предприятия и внутренние условия деятельности;

• внешние условия деятельности предприятия, в том числе, конъюнктура рынка, состояние экономики страны и законодательной базы, политическая обстановка и пр.

|

|

|

В основе принятия инвестиционных решений лежит оценка и сравнение объема предполагаемых инвестиций и будущих доходов (денежных поступлений) с учетом многих обстоятельств, указанных выше. Инвестирование предполагает распределенный во времени процесс инвестиционных вложений с целью последующего получения доходов. Это предопределяет необходимость проведения инвестиционного анализа предполагаемых объектов инвестиций на предмет формирования и оптимизации инвестиционного портфеля предприятия.

Общие принципы инвестиционного анализа предполагают сравнение цены капитала предприятия и показателей его деятельности с ожидаемыми показателями доходности и рентабельности предполагаемого объекта инвестиций с целью решения, может ли объект инвестиции быть допущен к дальнейшему рассмотрению в качестве потенциального объекта инвестиций.

Сабақтың № урока 20

Тема: Природоохранная деятельность АТП

В настоящее время многие ученые считают, что собственно экологических проблем не существует, а существуют эколого-экономические проблемы.

Только совершенствование экономических отношений, которое может привести к совершенствованию технологий, позволит в будущем вкладывать достаточные средства в охрану окружающей среды (ресурсосбережение, угроза загрязнений и последствия, отходы производств).

Парадокс сегодняшнего времени заключается в том, что охранять природу экономически невыгодно. Выгоднее загрязнять ее. Ведь система нормирования, поступления и содержания загрязняющих веществ в окружающей среде разрешает загрязнение (ПДК, ПДВ и другие нормативы).

Известно, что значительная часть экологических проблем не вызвана хозяйственной и экономической необходимостью, а является следствием грубых ошибок, незнания законов природы. Примерами грубейшего незнания являются отсечение Кара-Богаза от Каспия, Байкал и целлюлозо-перерабатывающие комбинаты, проекты переброски рек с севера на юг и т. д., которые привели не только к экологическому ущербу, но и к колоссальным экономическим потерям. Таким образом, задача заключается в том, что надо не решать экологические проблемы, а не создавать их. Это говорит о том, что необходимо отвечать на вопрос «Что делать?», а не ставить вопрос «Что наделать?».

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 434; Нарушение авторских прав?; Мы поможем в написании вашей работы!