КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сбыт продукции и коммерческая работа предприятия

|

|

|

|

Завершающим этапом работы предприятия является сбыт продукции, который, как правило, осуществляется на основании хозяйственных договоров с потребителями. В них предусматриваются объемы и сроки поставок, условия доставки товаров к потребителю, устанавливаются цены реализации продукции, условия её оплаты, юридическая ответственность за несвоевременную поставку или оплату поставляемой продукции, а также указываются способы разрешения спорных вопросов.

Предприятию-производителю целесообразно оценить возможности сбыта своей продукции. Это очень серьезные исследования, проводимые многими функциональными службами предприятия. Их итогом является выработка обоснованной и реалистичной сбытовой политики, которая охватывает наиболее существенные аспекты рынка, в том числе: политику в области ценообразования, мероприятия по содействию сбыту и продвижению товаров на рынок, систему распределения и доставки продукции и др.

Работа по организации сбыта продукции, как правило, начинается с изучения рынка и проведения маркетинговых исследований.

Под маркетингом при этом понимается комплекс мероприятий, призванный: выяснить потребности рынка; информировать потенциальных клиентов об их потребностях, а также товарах (услугах), которые могут удовлетворить эти потребности; осуществлять поставку товаров и услуг.

Основными задачами маркетинга являются формирование спроса посредством определенных мероприятий, удовлетворение спроса путем доставки товаров в нужное время нужному потребителю и управление маркетингом, включающее планирование маркетинговой деятельности фирмы, его организацию и осуществление, а также контроль за его выполнением.

|

|

|

В качестве основных инструментов маркетинга эффективно применяются следующие: товар, цена, коммуникация (личная продажа, реклама, продвижение товара, престижная деятельность), наличие товара в продаже, персонал, имидж фирмы.

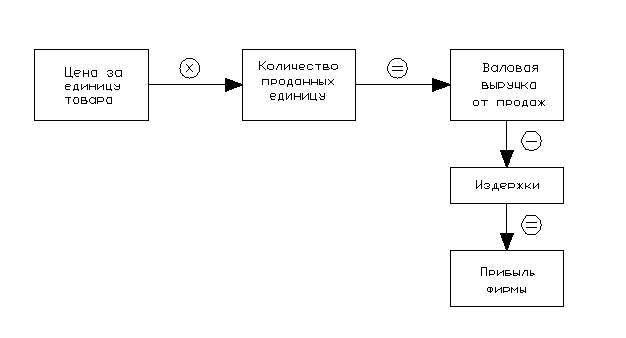

При наличии пользующегося спросом товара другим фактором, оказывающим существенное влияние на объемы сбыта, а следовательно, и формирование денежных доходов фирмы, являются цены. Эта зависимость проста:

Вместе с тем вопрос об уровне цен на товары не столь прост, как это кажется в теории. Игра на ценах является искусством. Слишком низкая цена создает ложное впечатление о низком качестве товара, которое на самом деле может быть достаточно высоким. Слишком высокая цена может отпугнуть некоторых покупателей и привести к сокращению объемов продаж. Поэтому необходимо правильно сформулировать стратегию фирмы. Предложенную маркетинговыми службами предприятия цену на товары или услуги следует сравнить с ценами у основных конкурентов, обратив при этом внимание на затраты по транспортировке, складированию и хранению товара, размер получаемой прибыли. Имеет также смысл проверить, будет ли установленная цена доступной для потребителя, позволит ли завоевать и по возможности расширить сферу сбыта и обеспечить прибыль (схема 1.1).

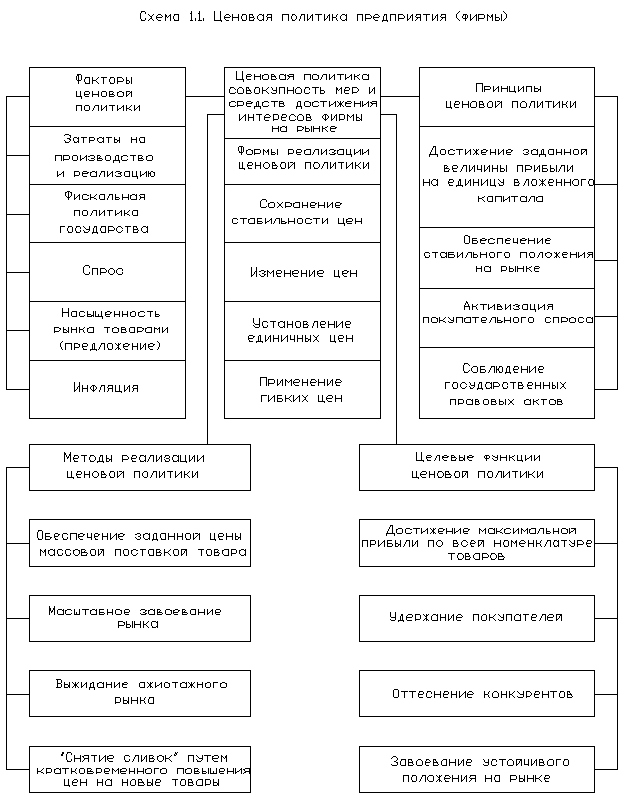

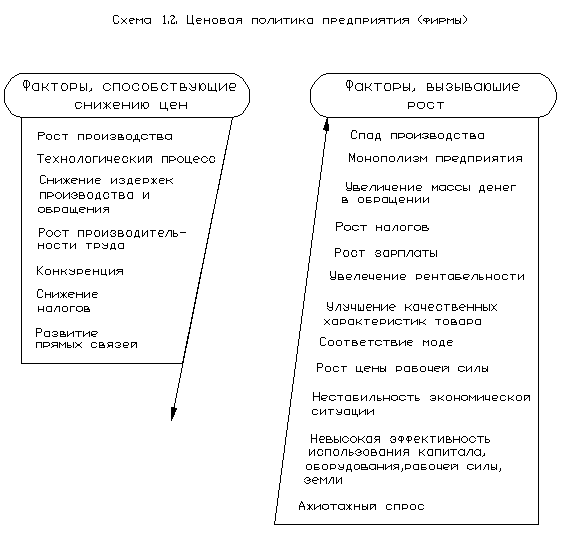

На правильный выбор и назначение цен на товар и услуги влияет множество факторов, которые можно подразделить на две группы: внутренние, выражающиеся в конечном счете в издержках производства, и внешние, такие, как конкуренция, положение, занимаемое товаром на рынке, характер спроса, общественно-хозяйственная конъюнктура, политика органов государственной и местной власти и др. (схемы 1.2, 1.3).

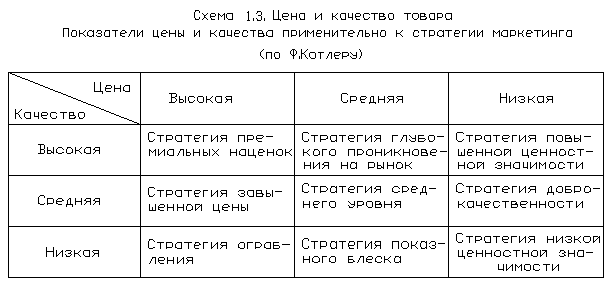

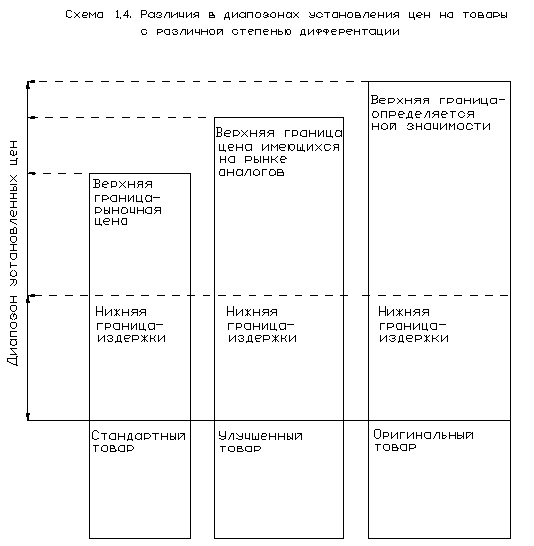

Диапазон возможных цен на товар широк, он определяется упаковкой, товарным знаком, местом совершения покупки, надежностью поставок товара, эффективность рекламы и др.(схема 1.4.)

|

|

|

Цена продукции оказывает значительное влияние на объемы продаж и величину поступлений от этих продаж. В основе любой политики в области цен лежат издержки производства и структура рынка для данного изделия. С точки зрения изготовителя наилучшая цена на его продукцию - та, которая приносит максимальный доход.

Монополистическое предприятие-изготовитель может продавать свою продукцию по максимально возможным ценам (с учетом регулирующей деятельности соответствующих правительственных органов).

Предприятие-изготовитель, испытывающее сильную конкуренцию, вынуждено проводить постоянную корректировку цен, исходя при этом из максимально возможных цен и производственных издержек.

Для предприятий, планирующих расширение производства, можно достаточно точно определить соотношение между производственными издержками и ценой продукции. Однако для новых проектов издержки приходится прогнозировать или же исходить из некоторой стандартной их величины. Определение стандартных переменных издержек, например по материалам или рабочей силе, не представляет трудностей, планирование же накладных расходов представляет собой более трудную задачу, поскольку они изменяются в весьма широком диапазоне в зависимости от степени использования производственной мощности.

При описании цен и валовой прибыли предприятие указывает как цены, существующие на рынке данной продукции (услуги), так и предполагаемую цену на свою продукцию.

Специалисты по финансовому менеджменту склонны выделять два основных этапа ценно образовательного процесса на предприятии.

Этап первый. Определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.

Этап второй. Определение цены с учетом вышеуказанных компонентов, скидок, наценок и проч.

Существует пять основных методов определения базовой цены, которые можно использовать изолированно либо в различных комбинациях друг с другом (схема 1.5):

1. Метод полных издержек.

2. Метод стоимости изготовления (переработки).

3. Метод маржинальных (предельных) издержек.

4. Метод рентабельности (доходности) инвестиций.

|

|

|

5. Методы маркетинговых или рыночных оценок.

При планировании предпринимательства следует проводить анализ ценообразования, используя при этом планируемый объем продаж таким образом, чтобы можно было определить доход при различных альтернативных вариантах.

Если по оценкам производственные издержки в первоначальный период (месяцы, годы) будут непомерно высокими и полное перенесение их на цену товара окажет серьезное влияние на объем продаж, то необходимо тщательно оценить вероятные последствия. В таких случаях иногда может оказаться невозможным установить такую первоначальную цену на товар, которая покрыла бы все производственные издержки и обеспечила достаточную прибыль. Во многих случаях, особенно при длительном периоде освоения, назначение цены на товар должно быть таким образом приспособлено к конъюнктуре рынка, чтобы на некоторое время цена включала лишь переменные или переменные издержки плюс часть постоянных издержек.

В течение некоторого времени товар может иметь цену ниже совокупных производственных издержек не только потому, что производственные издержки на первом этапе чрезмерно высоки, но также и потому, что более низкие цены дают возможность проникнуть на тот или иной внутренний рынок. Для нового товара рынок (рынки) приходится иногда завоевывать путем установления на первом этапе более низких цен из-за наличия на рынке такого же товара пли товара-заменителя, имеющего низкую цену. Во всех этих случаях возможно, что цена на товар не обеспечивает получения прибыли и даже не покрывает совокупные производственные издержки. Поэтому такая цена должна устанавливаться лишь на определенное время. Коммерчески нерентабельно создавать производство, цена на товар которого не будет обеспечивать прибыли в течение неопределенно длительного периода времени.

Ценообразование необходимо также рассматривать в рамках существования на рынке монополии или олигополии. Для этих случаев необходимо оценить последствия установления чрезмерно высоких цен. Несмотря на тот факт, что существует различный контроль над производственной деятельностью, новые проекты неизбежно тяготеют к производствам, приносящим высокие доходы, за исключением таких, для которых невозможно приобрести технологию. В тех случаях, когда над производственной деятельностью осуществляется контроль, образование монополий или олигополии не допускается или же они быстро прекращают свое существование. Поэтому более гибким подходом является установление такой иены на новый товар, которая приносила бы предприятию умеренный доход и не привлекала бы к этому производству новых участников (установление высоких цен принесет более ощутимую прибыль, но и привлечет новых конкурентов).

|

|

|

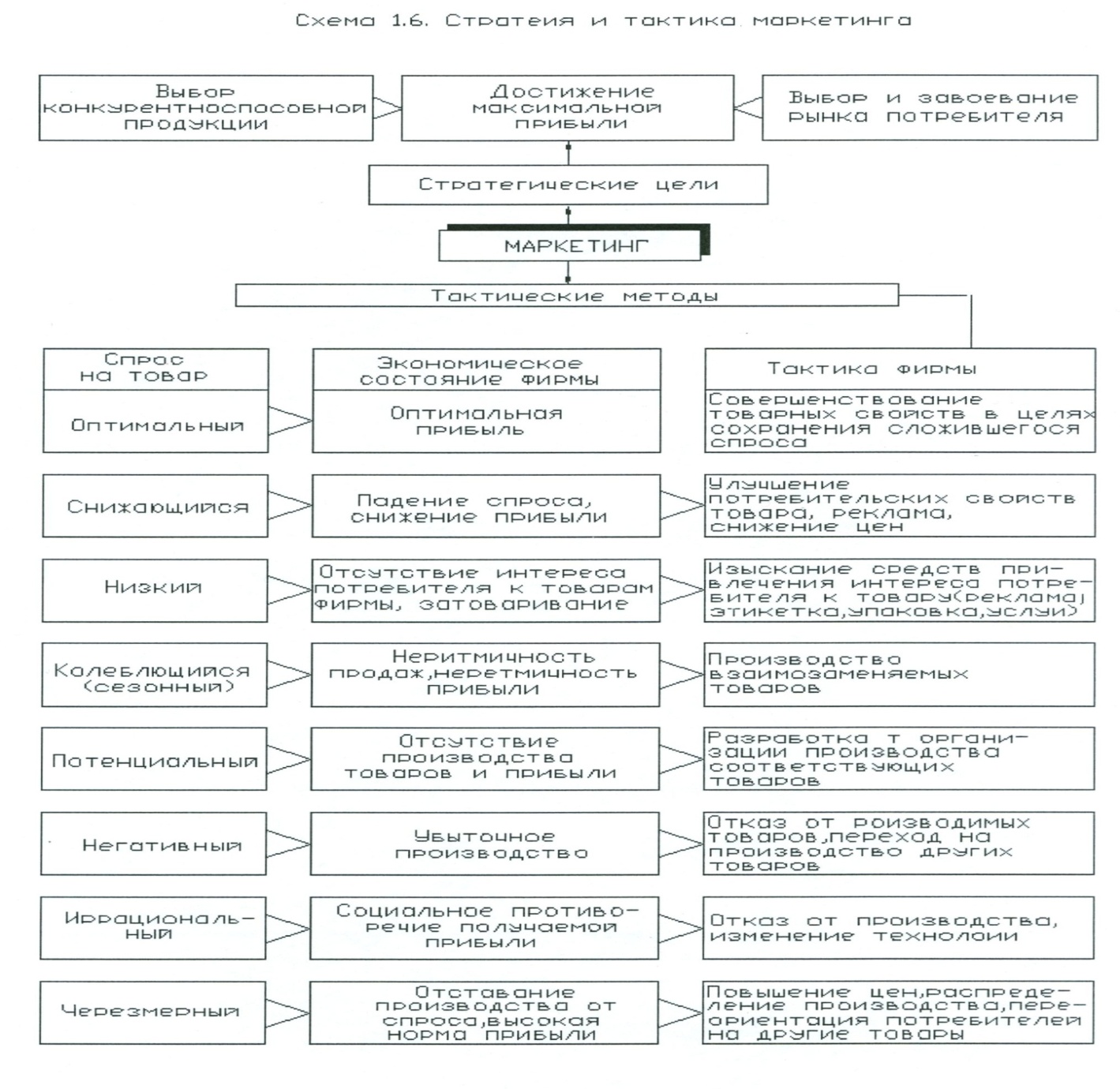

Стратегия маркетинга заключается в приведении возможностей предприятия в соответствие с ситуацией на рынке. Согласно этому подробно освещаются стратегия проникновения на рынок; стратегия роста предприятия; каналы распределения продукции, коммуникации (схема 1.6).

Схема 1.5. Методы определения базовой цены

| Название метода | Содержание метода | Преимущества метода | Недостатки метода | Сфера применения метода |

| 1. Метод полных издержек | К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины | Обеспечивается полное покрытие всех затрат и получение плановой прибыли | Игнорируется эластичность спроса. Снижаются конкурентные стимулы к минимизации издержек. Цена не может быть установлена до тех пор, пока не определена доля постоянных затрат в общей их сумме и не определен уровень спроса, а уровень спроса не может быть выявлен без установления цены | Наиболее распространенный метод. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также при установлении цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности |

| 2. Метод стоимости изготовления | К полной сумме затрат (на единицу товара) на покупное сырье, материалы, узлы, полуфабрикаты добавляют сумму (процент, норму прибыли), соответствующую вкладу предприятия в формирование стоимости изделия | Учитывается вклад предприятия в наращивание стоимости товара | Метод неприменим для ценовых решений на длительную перспективу; не заменяет, а дополняет метод полных издержек | Применяется в специфических условиях и в особых случаях: 1. При принятии решений о наращивании массы прибыли за счет увеличения объема производства, а также об отказе или продолжении конкурентной борьбы. 2. При принятии решений об изменении ассортиментной структуры производства (определении наиболее и наименее рентабельных изделий, изменении структуры продаж). 3. При принятии решений по одноразовым (индивидуальным, немассовым)заказам |

Продолжение схемы 1.5

| Название метода | Содержание метода | Преимущества метода | Недостатки метода | Сфера применения метода |

| 3.Метод маржинальных издержек | К переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли | Обеспечиваются более широкие возможности ценообразования: полное покрытие постоянных затрат и максимизация прибыли. Внедрение метода облегчается официальным внедрением в учетную практику и отчетность классификации затрат на условно-переменные и условно-постоянные | Метод основан на немарксистской теории стоимости и пока недостаточно известен в России; его внедрение наталкивается на неприятие частью хозяйственников «импортных» приемов ведения дел | Метод применим практически для любых предприятий |

| 4.Метод рентабельности инвестиций | Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит | Единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара | Высокий уровень ставок процентов за кредит и их неопределенность во времени в условиях инфляции | Отлично подходит для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Годится как для традиционно производимых товаров с устоявшейся рыночной ценой, так и для новых изделий. Успешно применяется при принятии решений об объемах производства нового для предприятия товара с известной рыночной ценой |

Окончание схемы 1.5

| Название метода | Содержание метода | Преимущества метода | Недостатки метода | Сфера применения метода |

| 5.Методы маркетинговых оценок -Метод оценки реакции покупателя -Метод “предложения втемную” или тендерный метод | Продавец старается выяснить цену, по которой покупатель определенно берет товар Покупатели анонимно участвуют в конкурсе предложения(тендере).Выигрывает тот, чья цена предложения обеспечивает продавцу максимальную прибыль | Обеспечивается равноправие покупателей | Эта группа методов страдает неопределенностью количественных оценок. Часто цены устанавливаются практически произвольно | В странах развитой рыночной экономики применяется при размещении государственных заказов и нарядов |

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 754; Нарушение авторских прав?; Мы поможем в написании вашей работы!