КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

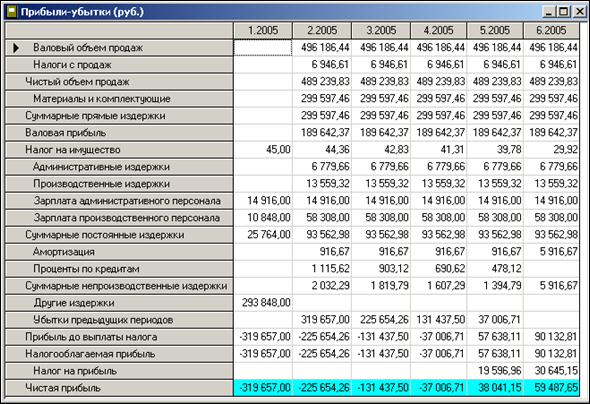

Прибыли и убытки

Данный подраздел содержит таблицу "Отчет о прибылях и убытках", которая отображается в виде отдельного окна и позволяет проанализировать составляющие, из которых складывается прибыль предприятия. Для просмотра таблицы на панели инструментов также предусмотрена кнопка “Прибыли-убытки”.

Таблица отражает порядок расчета прибыли. Результаты каждого шага расчетов помещаются в соответствующих строках.

Содержимое ключевых строк таблицы:

Ø Строка “Валовой объем продаж” равен сумме поступлений от продажи продукции за вычетом НДС.

Ø Строка “Чистый объем продаж” вычисляется как разность валового объема продаж, потери и налогов с продаж.

Ø Строка “Валовая прибыль” определяется как разность чистого объема продаж и прямых издержек.

Ø Строка “Прибыль до выплаты налога” вычисляется как значение валовой прибыли минус сумма: налога на имущество, постоянных издержек, амортизации, процентов по кредитам, другие издержек и убытки предшествующих периодов. К прибыли добавляется сумма других доходов, если они есть: проценты по вкладам, доходы от продажи ценных бумаг и т.п. В расчет прибыли не включаются инвестиционные затраты на приобретение активов и доходы от продажи основных средств и источники финансирования. Например, поступление заемных средств не включается в расчет как доход, а возвращение кредита не входит в статьи расходов. При этом выплата процентов за кредит учитывается в расчетах, и может относиться на затраты или на чистую прибыль.

Ø Строка “Налогооблагаемая прибыль” складывается из суммы прибыли до выплаты налогов, суммы издержек, отнесенных на прибыль и прибыли от курсовой разницы.

Ø Строка “Чистая прибыль” получается после вычитания из налогооблагаемой прибыли налога на прибыль. Данные этой строки должны иметь положительную динамику. Зачение чистой прибыли, по крайней мере, в последнем периоде проекта должно быть со знаком “плюс”. Только в этом случае имеет смысл дальнейший анализ отчета: “Кэш-фло”. В противном случае выполняется корректировка исходных данных, имеющих прямое влияние на величину прибыли: объем сбыта, прямые издержки производства, цена сбыта, зарплата персонала, общие издержки, расположенные в разделе “Операционный план”. После внесения изменений выполняется очередной расчет проекта.

.

.

|

|

Дата добавления: 2014-12-27; Просмотров: 385; Нарушение авторских прав?; Мы поможем в написании вашей работы!