КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кэш-фло

|

|

|

|

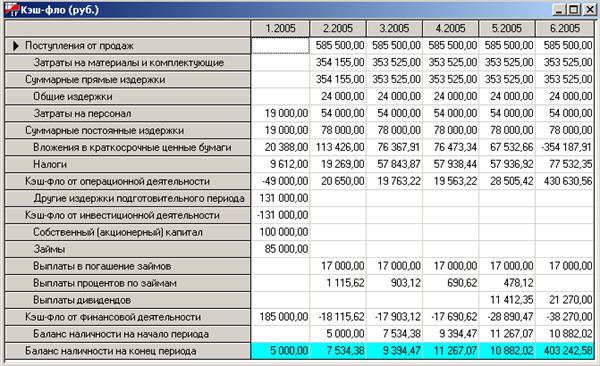

Отчет о движении денежных средств или "Кэш-фло" (от англ. Cash Flow) показывает денежные поступления и выплаты, связанные с основными статьями доходов и затрат. Он отображается при открытии подраздела “Кэш-фло” или по нажатию одноименной кнопки на панели инструментов.

Таблица о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

Ø Кэш-фло от операционной деятельности.

Ø Кэш-фло от инвестиционной деятельности.

Ø  Кэш-фло от финансовой деятельности.

Кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта и включает затраты на приобретение активов, издержки подготовительного периода и др.

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта: заемные средства, собственный (акционерный) капитал, лизинговые платежи и др.

Две итоговые строки таблицы "Кэш-фло" отражают баланс наличности на начало и конец каждого периода, который позволяет судить о наличии достаточного количества денежных средств для покрытия обязательств. Баланс наличности не должен принимать отрицательного значения ни в одном из периодов проекта. В случае дефицита денежных средств, т.е. отрицательного значения баланса требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала (раздел Финансирование). Капитал должен привлекаться только в те периоды, когда это необходимо. Поэтому выравнивание таблицы начинается с первого периода с отрицательным балансом и продолжается до тех пор пока все периоды не будут иметь положительное значение. При этом для обновления содержимого таблицы после каждого изменения схемы финансирования в разделе “Финансирование” выполняется пересчет проекта.

|

|

|

Данные денежных потоков таблицы "Кэш-фло" можно пересчитать с учетом ставки дисконтирования. Для этого нужно выбрать из контекстного меню пункт "Дисконтирование". Ставки дисконтирования в первой и второй валютах устанавливаются в подразделе "Настройка расчета" раздела "Проект".

Баланс

Баланс

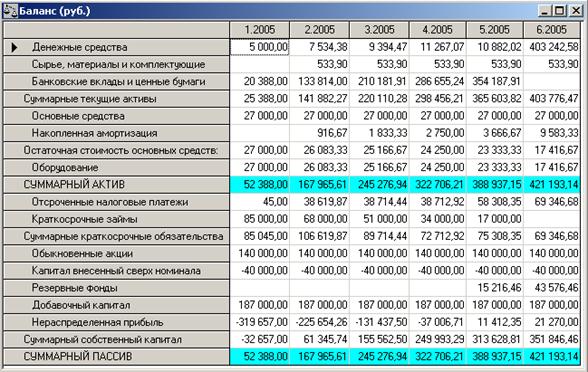

Для просмотра отчета “Баланс” нужно нажать одноименную кнопку текущего раздела или кнопку с таким же названием на панели инструментов.

Баланс отражает структуру активов, обязательств и собственных средств предприятия на каждом этапе реализации проекта. Анализ совокупности балансовых показателей позволяет оценить риск финансовых вложений в проекты, осуществляемые компанией.

В структуре активов баланса выделены три основных группы:

1. Текущие активы. В их состав входят денежные средства, дебиторская задолженность, средства, находящиеся в производственном и торговом обращении, а также финансовые вложения и краткосрочные предоплаченные расходы. Их общая величина отражается в строке "Суммарные текущие активы".

2. Основные средства. Общая стоимость основных средств отражается в балансе в строке "Основные средства", а их износ учитывается в строке "Накопленная амортизация". Остаточная стоимость этого вида активов (за вычетом амортизации) указывается в строке "Остаточная стоимость основных средств".

|

|

|

3. Инвестиции. В группу этих активов входят: инвестиции в основные фонды, инвестиции в ценные бумаги, имущество в лизинге.

В структуре пассивов баланса также выделены три группы:

1. Краткосрочные обязательства. К ним относятся кредиторская задолженность по начисленным, но еще не выплаченным налогам (отсроченные налоговые платежи), краткосрочные займы, кредиторская задолженность по оплате за поставленную продукцию (счета к оплате), обязательства по поставке товаров, оплаченных покупателем (полученные авансы). Общая величина пассивов этой группы указана в строке "Суммарный собственный капитал".

2. Долгосрочные займы.

3. Собственный капитал.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 2310; Нарушение авторских прав?; Мы поможем в написании вашей работы!