КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обязательное государственное страхование

|

|

|

|

Доход на риске определяется как денежный доход, который не может быть получен при нарушениях в процессе производства, вызванных застрахованными рисками. Доход на риске в данном виде страхования представляет собой страховую стоимость.

Страховая сумма представляет собой прежде всего границу возмещения ущерба при наступлении страхового случая, кроме того, вместе со страховой стоимостью она служит для контроля недострахования и, наконец, является базой для расчёта страховой премии. В соответствии с этими функциями страховая сумма должна рассчитываться очень тщательно, так как в случае ущерба ошибка привести к катастрофическому сокращению ликвидности.

Страховая стоимость зависит от ключевых показателей деятельности предприятия, таких как величина оборота или валового дохода. На практике она рассчитывается на основе показателей бухгалтерской отчётности. Для небольших предприятий обычно бывает достаточно отчёта о прибылях и убытках. Для крупных промышленных предприятий, как правило, необходимы ещё данные по издержкам и их структуре.

К числу важнейших показателей, из которых нужно исходить при определении страховой суммы, относятся:

— величина годового оборота;

— запасы, включая склад (сырьё, полуфабрикаты, готовая продукция). Необходимо следить за сопоставимостью показателей с точки зрения используемых методов оценки;

— переменные издержки, величина которых изменяется в зависимости от объёмов выпускаемой продукции (объёмов деятельности). К ним относятся затраты на сырьё, материалы, энергию, транспортные издержки, фонд оплаты труда производственных рабочих и т.д.);

— постоянные издержки, величина которых не зависит от объёмов производства (процент на капитал, арендная плата, заработная плата административно-управленческого персонала и т.д.);

— прибыль предприятия, которая определяется как разница между величиной годового оборота и издержками.

Из расчёта необходимо исключить доходы и расходы, не связанные непосредственно с основной деятельностью, например доход, полученный от продажи земельного участка, внереализационные доходы и расходы.

Страховая сумма рассчитывается на период, в течение которого страхуется потеря дохода, как правило, один хозяйственный год. Если потеря дохода страхуется в течение более длительного периода, то стоимость дохода на риске необходимо пропорционально увеличить.

Методы расчёта страховой суммы могут быть различны. Первоначально использовался метод сложения, суть которого состоит в сложении отдельных страхуемых частей постоянных затрат и прибыли. В настоящее время чаще используется метод вычитания (дифференцированный метод), в соответствии с которым страховая сумма определяется на основе показателя годового оборота предприятия за вычетом нестрахуемых производственных издержек.

При расчёте страховой премии может быть использован либо индивидуальный, либо паушальный подход.

При индивидуальном подходе тариф рассчитывается по каждому предприятию индивидуально, учитывая специфику производства.

При паушальном подходе премия по договору определяется исходя из базового тарифа по имущественному страхованию плюс надбавка в определённом проценте от этого тарифа. Например, по страхованию имущества от огня эта надбавка составляет 80 —100%. По страхованию от водопроводных аварий надбавка к премии за страхование от перерывов в производстве составляет 30%, от стихийных бедствий – 25%.

В страховании от перерывов в производстве различаются понятия расчётного периода и периода ответственности страховщика по договору.

Период ответственности страховщика начинается с наступления имущественного ущерба, т.е. с момента резкого снижения доходов предприятия. Это период, в течение которого страховщик по договору должен возмещать страхователю упущенную прибыль и застрахованные затраты. Его продолжительность зависит от особенностей отрасли, в которой работает страхователь, и, как правило, составляет 12 месяцев и более. По некоторым видам затрат, таких как расходы на оплату труда, могут быть оговорены укороченные сроки ответственности.

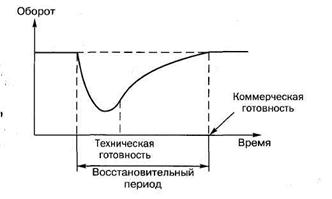

Продолжительность периода ответственности зависит от того, какой срок нужен для возвращения страхователя к обычной производственной и коммерческой деятельности. Причём даже после полного восстановления производственной деятельности оборот не сразу достигает первоначального значения из-за снижения уровня конкурентоспособности на рынке.

В зависимости от условий страхования восстановительный период в договоре страхования ущерба от перерывов в производстве может быть установлен либо до момента восстановления фондов (техническая готовность), либо до момента восстановления оборота (коммерческая готовность). Длительность восстановительного периода фиксируется в договоре как период ответственности страховщика (рисунок 1). Следует также учесть, что период возмещения не обязательно равен и обычно не совпадает с периодом страхования. Он не зависит от продолжительности договора. Решающим фактором является момент наступления страхового случая. Если он произошёл в период действия договора, то период ответственности продолжается установленное время после формального окончания действия договора.

Рисунок 1 – Восстановление оборота предприятия после страхового случая

При страховании убытков от перерывов в производстве может применяться временная франшиза, т.е. минимальное количество дней простоя, за которые страховщик ответственности не несёт.

Таким образом, период ответственности страховщика – это максимальная продолжительность периода, в течение которого страховая компания несёт ответственность перед страхователем в случае наступления ущерба. Обычно продолжительность периода ответственности составляет 12 месяцев.

Расчётный период – это период, для которого при наступлении страхового случая должна быть рассчитана потеря дохода, которой могло бы не быть, если бы предприятие продолжало работать.

Продолжительность расчётного периода соответствует периоду ответственности страховщика, для которого рассчитана страховая сумма. Страховая сумма должна соответствовать потере дохода, которая при полной остановке производства может длиться 12 месяцев (период ответственности страховщика).

Если период ответственности страховщика установлен в 24 месяца, то страховая сумма рассчитывается на этот период. Расчётный период заканчивается окончанием времени перерыва в производстве, самое позднее – с окончанием периода ответственности страховщика.

Расчётный период считается в обратной временной перспективе с момента завершения ущерба от перерыва в производстве, т.е. на 12 месяцев назад или 24 месяца, в зависимости от периода ответственности. Такой подход позволяет быстрее оплатить клиенту страховое возмещение. Проблема, которая при этом возникает, состоит в качестве информации, которая используется для расчёта упущенного дохода. Поскольку расчётный период падает на время перерыва в производстве, то при оценке ущерба эксперт пользуется данными прошлого периода, предшествующего страховом случаю. В зависимости от того, произошёл ли ущерб в начале или в конце года, какова его продолжительность, для оценки ущерба могут быть применены данные предшествующего, текущего или последующего года страхования.

Расчёт сумм страхового возмещения производится с использованием данных бухгалтерского учёта страхователя, которые он обязан предоставить страховщику. Расчёт ущерба производится в следующей последовательности.

Во-первых, из величины недополученной прибыли исключается прибыль, которую страхователь может получить за счёт частичного продолжения производственного процесса; во-вторых, определяются дополнительные расходы, покрытие которых предусмотрено в договоре страхования.

При этом обязательно исключаются расходы, которые не нужно осуществлять во время простоя предприятия в полном объёме: на сырьё, материалы, электроэнергия, топливо и т.д. Дополнительные расходы, включаемые в страховое возмещение, направлены на сокращение периода простоя и скорейшее возобновление процесса производства. Они включают: арендную плату за помещение для временного размещения производства, за арендованное оборудование, оплату привлекаемой рабочей силы и т.д. Страхование дополнительных затрат имеет особое значение в техническом страховании, например, когда речь идёт об электронном оборудовании, а также для предприятий с сезонным характером деятельности.

В сумму страхового возмещения не включаются налоги на продажу, на добавленную стоимость, с оборота, таможенные пошлины, пени и штрафные санкции, которые страхователь, в соответствии с заключенными договорами, обязан оплачивать за неисполнение своих договорных обязательств.

В страховании от перерывов в производстве используется принцип пропорциональности. Договор страхования от перерывов в производстве заключается дополнительно к страхованию имущества предприятия. Премия по этому договору рассчитывает как надбавка к соответствующей премии по договору страхования имущества. Если при урегулировании ущерба по договору имущественного страхования обнаруживается недострахование, то эта пропорция применяется при расчёте размера возмещения по договору страхования от перерыва в производстве:

Страховая сумма

Ущерб по имущественному страхованию

Возмещение = от перерыва * Страховая стоимость.

в производстве по имущественному страхованию

В страховании от перерывов в производстве используются различные варианты собственного участия страхователя в ущербе:

— фиксация в денежной сумме;

— процентная доля в ущербе;

— время ожидания в днях (карантин);

— комбинация денежной суммы и срока ожидания;

— комбинированное собственное участие для имущественных ущербов и ущербов, связанных с потерей дохода.

Контрольные вопросы и задания

1. Что представляет собой гражданско-правое определение предпринимательского риска?

2. Какими особенностями обладает страхование предпринимательских рисков?

3. Какой вид страхования позволяет компенсировать косвенные убытки предпринимателю в результате случайной остановки производства?

4. Как можно определить страховую сумму при страховании от перерывов в производстве?

5. Что представляет собой доход на риске?

6. Какие методы расчёта страховой премии используются при страховании от перерывов в производстве?

7. Как определяется страховое возмещение при страховании от перерывов в производстве?

8. Что представляет собой временная франшиза и как она учитывается при определении страхового возмещения?

6. ДОБРОВОЛЬНОЕ И ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ. ОБЯЗАТЕЛЬНОЕ ГОСУДАРСТВЕННОЕ СТРАХОВАНИЕ

По способу вовлечения в страховое сообщество страхование осуществляется в обязательной и добровольной формах. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Добровольное — замкнутая раскладка ущерба между членами страхового сообщества исходя из установленных правовых норм. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица.

Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательное страхование проводится на основе соответствующих законодательных актов, в которых предусмотрены: перечень объектов, подлежащих страхованию; объём страховой ответственности; уровень (нормы) страхового обеспечения, основные права и обязанности сторон, участвующих в страховании; порядок установления тарифных ставок страховых платежей и некоторые другие вопросы.

Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. При обязательном страховании достигается полнота объектов страхования. С другой стороны, обязательная форма страхования исключает выборочность отдельных объектов страхования, присущую добровольной форме. Тем самым имеется возможность за счёт максимального охвата объектов страхования при обязательной форме его проведения применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций.

Добровольное страхование — одна из форм страхования. В отличие от обязательного страхования возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создаёт страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

Добровольное страхование имеет, как правило, заранее оговорённый определённый срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несёт страховую ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса (страховой премии). Причём долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год).

Договоры добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговорённую в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев.

Обязательное государственное страхование как разновидность обязательного страхования представляет собой страхование жизни и здоровья определённых категорий госслужащих за счёт средств государственного бюджета. Рассмотрим обязательное государственное страхование на примере военнослужащих.

Осуществление обязательного государственного страхования жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц проводится на основе Федерального закона №52-ФЗ от 28.03.1998 г. «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы с сотрудников федеральных органов налоговой полиции»

Объектами обязательного государственного страхования являются жизнь и здоровье военнослужащих и приравненных к ним в обязательном государственном страховании лиц.

Жизнь и здоровье военнослужащих и приравненных к ним в обязательном государственном страховании лиц подлежат обязательному государственному страхованию со дня начала военной службы, военных сборов по день окончания военной службы, военных сборов. При наступлении страховых случаев военнослужащие и приравненные к ним в обязательном государственном страховании лица считаются застрахованными в течение одного года после окончания военной службы, военных сборов, если смерть или инвалидность наступила вследствие увечья (ранения, травмы, контузии) или заболевания, имевших место в период прохождения военной службы, военных сборов.

Если жизнь и здоровье военнослужащих и приравненных к ним в обязательном государственном страховании лиц подлежат обязательному государственному страхованию также в соответствии с иными федеральными законами и нормативными правовыми актами Российской Федерации, то указанным военнослужащим и приравненным к ним в обязательном государственном страховании лицам или членам их семей страховые суммы выплачиваются по их выбору только по одному основанию.

Страховщиками по обязательному государственному страхованию могут быть страховые организации, имеющие разрешения (лицензии) на осуществление обязательного государственного страхования и заключившие со страхователями договоры обязательного государственного страхования.

Страхователями по обязательному государственному страхованию являются федеральные органы исполнительной власти, в которых законодательством Российской Федерации предусмотрены военная служба, служба, военные сборы.

Застрахованными по обязательному государственному страхованию являются военнослужащие и приравненные к ним в обязательном государственном страховании лица.

Выгодоприобретателями по обязательному государственному страхованию помимо застрахованных лиц в случае гибели (смерти) застрахованного лица являются супруг (супруга), состоящий (состоящая) на день гибели (смерти) застрахованного лица в зарегистрированном браке с ним, родители (усыновители) застрахованного лица, дедушка и бабушка застрахованного лица – при условии отсутствия у него родителей, если они воспитывали или содержали его не менее трёх лет, отчим или мачеха застрахованного лица – при условии, если они воспитывали или содержали его не менее пяти лет, дети, не достигшие 18 лет или старше этого возраста, если они стали инвалидами до достижения 18 лет, а также обучающиеся в образовательных учреждениях независимо от их организационно-правовых форм и форм собственности, до окончания обучения или до достижения ими 23 лет, подопечные застрахованного лица.

Разрешения (лицензии) на осуществление обязательного государственного страхования выдаются страховым организациям федеральным органом по надзору за страховой деятельностью при условии их соответствия установленным действующим законодательством Российской Федерации требованиям по защите государственной тайны. К деятельности по обязательному государственному страхованию допускаются страховые организации, уставный капитал которых сформирован без участия иностранных инвестиций и которые имеют практический опыт работы в области личного страхования не менее одного года и показатели финансовой надёжности, установленные федеральным органом по надзору за страховой деятельностью, гарантирующие финансовую обеспеченность взятых на ответственность страховых обязательств. Дополнительный контроль за деятельностью страховщиков осуществляется наблюдательными советами (комитетами), состоящими из полномочных представителей страхователей и страховщиков.

Страховыми случаями при осуществлении обязательного государственного страхования являются:

— гибель (смерть) застрахованного лица в период прохождения военной службы, службы, военных сборов либо до истечения одного года после увольнения с военной службы, со службы, после окончания военных сборов вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы, службы, военных сборов;

— установление застрахованному лицу инвалидности в период прохождения военной службы, службы, военных сборов либо до истечения одного года после увольнения с военной службы, со службы, после окончания военных сборов вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы, службы, военных сборов;

— получение застрахованным лицом в период прохождения военной службы, службы, военных сборов тяжелого или лёгкого увечья (ранения, травмы, контузии);

— досрочное увольнение военнослужащего, проходящего военную службу по призыву, гражданина, призванного на военные сборы на воинскую должность, для которой штатом воинской части предусмотрено воинское звание до старшины включительно, с военной службы, признанных военно-врачебной комиссией ограниченно годными к военной службе или не годными к военной службе вследствие увечья (ранения, травмы, контузии) или заболевания, полученных в период прохождения военной службы.

Договор обязательного государственного страхования заключается между страхователем и страховщиком в пользу третьего лица – застрахованного лица (выгодоприобретателя).

Договор страхования заключается в письменной форме на один календарный год. Порядок пролонгации действия указанного договора оговариваются при его заключении.

Договор страхования включает соглашение о застрахованных лицах, об обязательствах и ответственности страхователя и страховщика, перечень страховых случаев и способы перечисления (выплаты) страховых сумм застрахованному лицу (выгодоприобретателю).

Правоотношения между страхователем и страховщиком возникают после заключения договора страхования.

Если страхователь не осуществил обязательное государственное страхование или заключил договор страхования на условиях, ухудшающих положение застрахованного лица (выгодоприобретателя) по сравнению с условиями, определёнными действующим Федеральным законом, то при наступлении страхового случая он несёт ответственность перед застрахованным лицом (выгодоприобретателем) на тех же условиях, на каких должна быть выплачена страховая сумма при надлежащем страховании.

При приёме или призыве на военную службу, службу, военные сборы страхователь обязан ознакомить застрахованных лиц с правилами осуществления обязательного государственного страхования, порядком оформления документов, необходимых для принятия решения о выплате страховых сумм, и со способами выплаты страховых сумм.

В целях своевременной выплаты страховых сумм воинские части, учреждения, организации, военные комиссариаты, военно-лечебные заведения, учреждения и организации страхователя, а также учреждения государственной службы медико-социальной экспертизы по месту службы (жительства) застрахованных лиц (выгодоприобретателей) обязаны оказывать им содействие в истребовании и оформлении документов, необходимых для принятия решения о выплате страховых сумм.

Воинские части, военные комиссариаты, военно-лечебные заведения, учреждения и организации страхователя обязаны сообщать по запросу страховщика сведения о наступлении страховых случаев и направлять ему необходимые сведения об обстоятельствах наступления этих случаев.

Командиры (начальники), должностные лица воинских частей, ответственные за осуществление обязательного государственного страхования, а также руководители и должностные лица учреждений и организаций страхователя, виновные в необоснованном отказе в предоставлении и оформлении застрахованным лицам (выгодоприобретателям) документов, необходимых для принятия решений о выплате страховых сумм, несут ответственность в порядке, установленном законодательством Российской Федерации.

Обязательное государственное страхование осуществляется за счёт средств, выделяемых страхователям на эти цели из соответствующих бюджетов.

Обязательное государственное страхование лиц, прикомандированных в порядке, установленном законодательством Российской Федерации, осуществляется за счёт средств, выделяемых на эти цели соответствующим федеральным органом исполнительной власти, от которого прикомандированы указанные лица.

Размер страхового тарифа по обязательному государственному страхованию определяется страховщиком по согласованию со страхователем и федеральным органом исполнительной власти, обеспечивающим проведение единой государственной и бюджетной финансовой политики.

Размер страховой премии по обязательному государственному страхованию не может превышать 3% фонда денежного довольствия военнослужащих и приравненных к ним в обязательном государственном страховании лиц соответствующего федерального органа исполнительной власти.

Расходы страховщика на осуществление обязательного государственного страхования, подлежащие возмещению страхователем, не могут превышать 6 процентов размера страхового взноса.

Размеры страховых сумм военнослужащим и приравненных к ним в обязательном государственном страховании лицам, а в случае их гибели (смерти) выгодоприобретателям определяются исходя из окладов месячного денежного содержания этих военнослужащих и приравненных к ним в обязательном государственном страховании лиц, включающих в себя месячные оклады по занимаемой должности и месячные оклады по воинскому званию.

При этом, военнослужащим, проходящим военную службу по призыву, размеры страховых сумм определяются исходя из минимального месячного оклада по занимаемой должности и месячного оклада по воинскому званию, установленных для военнослужащих, проходящих военную службу по контракту.

При исчислении страховых сумм учитываются оклады месячного денежного содержания, установленные на день выплаты страховых сумм.

Страховые суммы выплачиваются при наступлении страховых случаев в следующих размерах:

— в случае гибели (смерти) застрахованного лица в период прохождения военной службы, службы, военных сборов, либо до истечения одного года после увольнения с военной службы, службы, после окончания военных сборов вследствие увечья (ранения, травмы, контузии) либо заболевания, полученных в период прохождения военной службы, службы, военных сборов, — 25 окладов каждому выгодоприобретателю;

— в случае установления застрахованному лицу инвалидности в период прохождения военной службы, службы, военных сборов, либо до истечения одного года после увольнения с военной службы, службы, после окончания военных сборов вследствие увечья (ранения, травмы, контузии) либо заболевания, полученных в период прохождения военной службы, службы, военных сборов:

инвалиду первой группы – 75 окладов;

инвалиду второй группы – 50 окладов;

инвалиду третьей группы – 25 окладов;

— если в период прохождения военной службы, службы, военных сборов, либо до истечения одного года после увольнения с военной службы, службы, после окончания военных сборов застрахованному лицу при переосвидетельствовании в учреждении государственной службы медико-социальной экспертизы вследствие указанных причин будет повышена группа инвалидности, размер страховой суммы увеличивается на сумму, составляющую разницу между количеством окладов, причитающихся по вновь установленной группе инвалидности, и количеством окладов, причитающихся по прежней группе инвалидности;

— в случае получения застрахованным лицом в период прохождения военной службы, службы, военных сборов тяжёлого увечья (ранения, травмы, контузии) – 10 окладов, лёгкого увечья (ранения, травмы, контузии) – 5 окладов;

— в случае досрочного увольнения с военной службы военнослужащего, проходящего военную службу по призыву, гражданина, призванного на военные сборы на воинскую должность, для которой штатом воинской части предусмотрено воинское звание до старшины включительно, признанных военно-врачебной комиссией ограниченно годными к военной службе или не годными к военной службе вследствие увечья (ранения, травмы, контузии) либо заболевания, полученных в период прохождения военной службы, — 5 окладов.

Страховые суммы, причитающиеся несовершеннолетнему выгодоприобретателю, выплачиваются его родителям (усыновителям, опекунам, попечителям), а при их отсутствии страховая сумма перечисляется в соответствующее отделение (филиал) банка на территории Российской Федерации для зачисления во вклад на имя несовершеннолетнего выгодоприобретателя с одновременным уведомлением об этом органов опеки и попечительства.

Выплата страховых сумм производится страховщиком на основании документов, подтверждающих наступление страхового случая. Перечень документов, необходимых для принятия решения о выплате страховой суммы, устанавливается Правительством Российской Федерации.

Определение степени тяжести увечья (ранения, травмы, контузии) застрахованных лиц осуществляется соответствующими медицинскими органами федеральных органов исполнительной власти, в которых законодательством РФ предусмотрены военная служба, служба, военные сборы.

Перечень увечий (ранений, травм, контузий), относящихся к тяжёлым или лёгким, определяется Правительством Российской Федерации.

Выплата страховых сумм производится независимо от сумм, причитающихся застрахованным лицам по другим видам договоров страхования.

Выплата страховых сумм застрахованным лицам (независимо от места прохождения ими военной службы, службы, военных сборов), а в случае их гибели (смерти) – выгодоприобретателям (независимо от места их жительства) производится страховщиком на территории Российской Федерации путём перечисления причитающихся сумм в рублях способом, определённым договором страхования.

Выплата страховых сумм производится страховщиком в 15-дневный срок со дня получения документов, необходимых для принятия решения об указанной выплате. В случае необоснованной задержки страховщиком выплаты страховых сумм страховщик из собственных средств выплачивает застрахованному лицу (выгодоприобретателю) штраф в размере 1 процента страховой суммы за каждый день просрочки.

Несвоевременная выплата страховщиком страховых сумм по причине задержки внесения страхователем страховых взносов не является основанием для выплаты штрафа.

Страховщик освобождается от выплаты страховой суммы по обязательному государственному страхованию, если страховой случай:

— наступил вследствие совершения застрахованным лицом деяния, признанного в установленном судом порядке общественно опасным;

— находится в установленной судом прямой причинной связи с алкогольным, наркотическим или токсическим опьянением застрахованного лица;

— является результатом доказанного судом умышленного причинения застрахованным лицом вреда своему здоровью или самоубийства застрахованного лица.

Страховщик не освобождается от выплаты страховой суммы в случае смерти застрахованного лица, если смерть последнего наступила вследствие самоубийства и к этому времени застрахованное лицо находилось на военной службе, службе не менее шести месяцев или если смерть застрахованного лица является результатом доказанного судом доведения до самоубийства, независимо от срока нахождения застрахованного лица на военной службе, службе.

Решение об отказе в выплате страховой суммы принимается страховщиком и сообщается застрахованному лицу (выгодоприобретателю) и страхователю в письменной форме с обязательным мотивированным обоснованием причин указанного отказа.

Контрольные вопросы и задания

1. Какие формы страхования существует? Дайте определение обязательного и добровольного страхования.

2. Что представляет собой обязательное государственное страхование?

3. Назовите обязательные виды страхования в России.

4. На основании каких нормативных документов проводится страхование военнослужащих в России?

5. Кто относится к выгодоприобретателям по обязательному государственному страхованию военнослужащих?

6. Какие страховые случаи предусмотрены при обязательном государственном страховании военнослужащих?

7. Оцените размеры страховых выплат при наступлении страховых случаев в обязательном государственном страховании военнослужащих.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1344; Нарушение авторских прав?; Мы поможем в написании вашей работы!