КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоги, их функции и виды. Принципы и методы налогообложения

|

|

|

|

Налоги — это обязательные безвозмездные платежи, взимаемые государством с физических и юридических лиц.

Типичная классификация налогов и обязательных платежей может быть выражена схемой.

Налоги разделяют на прямые и косвенные.

Прямые — это налоги на доход или имущество налогоплательщика.

Косвенные — это налоги, взимаемые с товаров и услуг. Их косвенный характер проявляется в том, что они уплачиваются не всеми гражданами и организациями, а лишь теми, кто покупает облагаемые налогом товары и услуги. К косвенным налогам относятся акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, таможенные пошлины.

Все косвенные налоги увеличивают цену продаваемых товаров и услуг, а значит, понижают благосостояние потребителей. Однако, в силу своей скрытости косвенные налоги вызывают у общества меньшее недовольство, чем прямые.

– В зависимости от характера ставок различают:

регрессивные, пропорциональные и прогрессивные налоги.

После взимания регрессивных налогов степень неравенства увеличивается, так как налоговая ставка падает с ростом дохода. Пропорциональный налог предполагает одинаковую ставку для любого уровня дохода, что не изменяет степень неравенства после взимания налогов. При прогрессивном налогообложении с ростом дохода налоговая ставка увеличивается и степень неравенства сокращается.

– В зависимости от органов власти, в распоряжение которого поступают те или иные налоги, различают федеральные, региональные и местные налоги и сборы.

-по назначению: общие –собранная сумма не имеет целевого характера расходования, спец. Налоги – имеют целевой характер расхода.

Паушальный налог – налог от уплаты кот можно уйти

|

|

|

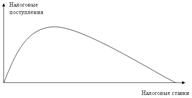

Между налоговой ставкой и налог. поступлениями существует зависимость, описыв. кривой Лаффера:

Налоги выполняют три важнейших функции.

1) фискальная — обеспечивают финансирование государственных расходов.

2) социальная — поддерживают социальное равновесие путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

3) регулирующая — осуществляют государственное регулирование экономики, воздействуют на формирование важнейших народнохозяйственных пропорций.

Принципы налогового обложения:

однократность обложения;

возможность уплаты (тот, кто может, тот и платит);

гибкость; обязанность уплаты;

простота уплат (нет проблем с уплатой).

Субъекты налоговой системы:

физические лица; юридические лица.

Объекты налогообложения:

доходы; налоги

Способы изъятия:

а) до получения дохода (подоходный налог);

б) после получения дохода (косвенные налоги);

в) по декларации (с имущества);

г) кадастровый (налог на землю) — зависит от вида и места расположения земли.

52. Фискальная политика государства: причины проведения, инструменты и основные типы.

Фискальная политика — совокупность финансовых мероприятий государства по регулированию экономики с помощью налоговых и бюджетных инструментов.

Различают фискальную политику 2-х типов:

дискреционная: сознательное изменение ставку налога и размер государственных расходов в период спада и подъема. В период спада налоговая ставка повышается.

автоматических (встроенных) стабилизаторов (дискреционная).

Рассмотрим дискреционную политику. Под дискреционной политикой понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Инструменты дискреционной политики: общественные работы, налоговые ставки, трансферты.

|

|

|

Рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятость трудоспособного населения. Кроме мультипликатора инвестиций, действует мультипликатор государственных расходов

, где MG — мультипликатор государственных расходов;

, где MG — мультипликатор государственных расходов;

— прирост валового национального продукта;

— прирост валового национального продукта;

— прирост государственных расходов.

— прирост государственных расходов.

Мультипликатор государственных расходов показывает, насколько возрастает валовой национальный продукт в результате увеличения этих расходов.

, где Ty – налоговая ставка.

, где Ty – налоговая ставка.

МРС– предельная склонность к потреблению.

Естественно, что при уменьшении государственных затрат сокращается объем ВНП.

Увеличение суммы налогов уменьшает личный располагаемый доход домашних хозяйств. В этом случае сокращаются спрос и объем выпуска продукции, и занятость рабочей силы. И наоборот, снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости. Здесь также действует мультипликативный эффект. Налоговый мультипликатор показывает, насколько изменяется валовой национальный продукт в результате изменения налогов.

Мультипликатор налогов меньше мультипликаторов инвестиций и государственных расходов. Дело в том, что каждая единица прироста и инвестиций и государственных расходов прямо воздействует на увеличение объема ВНП. При уменьшении налогов растет располагаемый доход, однако из него лишь часть идет на потребление, а оставшаяся доля расходуется на сбережения.

Фискальная политика различается на разных фазах цикла. Например, при кризисе проводится политика экономического роста: для увеличения объема ВНП расширяются государственные расходы, снижаются налоги. Когда происходит рост производства, вызванный избыточным спросом, то правительство проводит политику сдерживания деловой активности – сокращает государственные расходы, увеличивает налоги. В результате снижается совокупный спрос и соответственно уменьшается объем ВНП.

Рассмотрим политику автоматических (встроенных) стабилизаторов.

Автоматический стабилизатор — это экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла.

|

|

|

Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты, осуществляемые государством.

На фазе подъема доходы фирм и населения растут. Но при прогрессивном налогообложении ещё быстрее увеличиваются суммы налогов. В этот период сокращается безработица, улучшается благосостояние малообеспеченных семей. Стало быть, уменьшаются выплаты пособий по безработице и иных социальные расходы государства. В итоге, снижается совокупный спрос, и это сдерживает экономический рост.

На фазе спада налоговые поступления автоматически уменьшаются, а тем самым сокращается сумма изъятий из доходов фирм и домашних хозяйств. Одновременно возрастают выплаты социального характера, в том числе пособия по безработице. Значит, увеличивается покупательская способность населения, что помогает преодолению спада экономики.

Из сказанного видно, какое большое место занимает налогообложение в финансовом регулировании макроэкономики. В связи с этим одним из главных направлений фискальной политики государства является совершенствование налогового законодательства и практики сбора налогов.

Осуществление фискальной политики сталкив. с некоторыми проблемами временного характера:

временной лаг распознавания. Между началом спада и осознанием того факта, что он имеет место, существует определенный промежуток времени. Экономика может иметь четырёх – или даже шестимесячный спад, прежде чем этот факт проявится в соответствующей статистике и будет осознан.

административная задержка. Колеса правительства крутятся довольно медленно. Обычно проходит значительный промежуток времени от того момента, когда будет признана необходимость принятия фискальных мер, до того момента, когда эти меры будут приняты. В это время экономическая ситуация может полностью измениться и предлагавшиеся меры стать совершенно неподходящими.

|

|

|

функциональное запаздывание. Существует определенный временной лаг между принятием решения и тем временем, когда меры начнут действовать. И если спад непродолжителен, а меры, применяемые правительством, начнут действовать через 1-1,5 года, то принятие таких мер проблематично.

политические проблемы в осуществлении фискальной политики. Некоторые политики применяют фискальную политику не в интересах национальной экономики, а в силу стремления быть переизбранными. Именно поэтому выдвигается предположение о существовании делового цикла, обусловленного политическими мотивами. То есть, политические деятели могут манипулировать фискальной политикой с целью максимизации поддержки избирателей, даже если их фискальные решения имеют тенденцию дестабилизировать экономику.

|

|

|

|

|

Дата добавления: 2014-12-24; Просмотров: 887; Нарушение авторских прав?; Мы поможем в написании вашей работы!