КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

И ведущих странах ОЭСР

|

|

|

|

В части импорта картина иная. Если в странах ОЭСР динамика импорта примерно соответствует динамике экспорта, то в России начиная с 2000 г. Рост импорта существенно опережает увеличение и экспорта, и ВВП. Это означает, что расширение импорта превратилось в один из факторов торможения экономического роста.

Высокое сальдо по текущим операциям, сохраняющееся, несмотря на

увеличение импорта, показывает, что российская экономика не может «переварить» тот приток валюты, который образовался в результате девальвации рубля и повышения нефтяных цен. Избыточное сальдо по текущим операциям стало фактором, тормозящим экономический рост: оно определяет масштаб чистого оттока капитала из страны и соответственно разрыв между валовыми сбережениями и фактическим объемом инвестиций.

Усиливается воздействие мировой экономики на развитие России по капитальным операциям. Речь идет о формировании встречных потоков капитала: вывоза капитала из страны и резко возросших заимствованиях российских корпораций на мировом финансовом рынке.

Вывоз капитала в последние годы устойчиво растет: в 2000 г. – 14,4 млрд. долл., 2001 г. – 16,6 млрд. долл., в 2002 г. – 18,7 млрд. долл. Около половины вывозимого капитала связано с оборотом внутренних инвестиций экспортного сектора (10-15% – «обезличка» инвестируемых доходов, 35-40% – обслуживание трансакций, обеспечивающих инвестиции). Другая часть (45-55%) вывоза капитала – «теневые» иностранные инвестиции российских компаний и вывод активов за рубеж.

Поступление капитала в страну состоит, в основном, из 3-х компонент: прямых инвестиций, портфельных инвестиций, кредитов и займов. Данный поток формируется под сильным воздействием масштабных изменений, происходящих на мировых рынках капитала.

|

|

|

Мировой рынок капитала вошел в стадию системной трансформации, суть которой:

– смена критериев оценки стоимости бизнеса и эффективности финансовых вложений;

– изменение глобальных хозяйственных стратегий, переход от экспансии на развивающихся рынках (emerging markets) к реструктуризации собственности и управления потоками товаров и услуг;

– преодоление перенакопления финансовых активов («финансовый пузырь») и связанного с этим кризиса ожиданий инвесторов.

Элементами этой трансформации в 2001-2002 гг. стали:

– снижение прямых иностранных инвестиций в развитых странах. Если в 1996-2000 гг. среднегодовой прирост прямых иностранных инвестиций в странах ОЭСР составлял +7,9%, то в 2001 г. Они упали на 2,3%, в 2002 г. (оценка ОЭСР) – еще на 4,3%. По расчетам МВФ, в 2002 г. Прямые инвестиции на развивающихся рынках сократились по сравнению с 2001 г. На 32 млрд. долл. (22%), достигнув самого низкого уровня за последние 6 лет;

– кризис развивающихся финансовых рынков. В 2002 г. (I-III кв.) первичные размещения ценных бумаг на emerging markets снизились более чем на 40% по сравнению с 2000 г. И вышли на уровень, соответствующий периоду «азиатского кризиса» 1997-1998 гг.;

– ухудшение ситуации на ведущих фондовых рынках, падение биржевых индексов. Если с середины 1999 г. До середины 2001 г. Индекс Dow Jones находился, как правило, в пределах 10500-11200, то с середины 2002 г. Он перешел в диапазон 7800-8600;

– коррекция курса доллара по отношению к другим ведущим мировым валютам (евро и иене), направленная на повышение конкурентоспособности американской экономики. За 2002 г. (декабрь к декабрю) увеличение номинального обменного курса евро к доллару составило 118%;

– снижение процентных ставок. Среднегодовая учетная ставка ФРС США составила: 2000 г. – 6,2%, 2001 г. – 4,0, 2002 г. – 1,7%.

Российская экономика остается малопривлекательным объектом для

|

|

|

инвестирования. Прямые иностранные инвестиции в Россию практически не

увеличиваются: в 2002 г. Они составили 2,4 млрд. долл. По сравнению с 2,5 млрд. долл. В 2001 г. И 2,7 млрд. долл. В 2000 г. (Рисунок 4).

Портфельные инвестиции стали быстро возрастать – с 0,3 млрд. долл. В 2000 г. И 0,7 млрд. долл. В 2001 г. До 2,0 млрд. долл. В 2002 г. На фоне нестабильности и падающей доходности финансовых рынков развивающихся стран привлекательность российского фондового рынка увеличивается, что стимулирует приток спекулятивных капиталов.

Резкое увеличение притока иностранных ссуд и займов в сектор нефинансовых предприятий – важнейшая особенность последних лет. В 2002г. Они возросли с 0,8 млрд. долл. До 8,3 млрд. долл. По сути, такой скачок иностранных заимствований качественно меняет зависимость экономического развития от потоков капитала. В условиях роста реального обменного курса рубля и низких процентных ставок на мировом рынке российский сектор нефинансовых предприятий втягивается в наращивание внешнего долга, что может привести к негативным последствиям в случае резкого снижения мировых цен на нефть.

Рисунок 4 – Объем иностранных инвестиций в российскую экономику, млрд. долл.

Таким образом, в последние годы российская экономика значительно опережает ведущие страны мира (члены ОЭСР) по темпам роста. Это происходит в условиях ускоренной интеграции России в систему мировых товаропотоков – как по экспорту, так и по импорту.

Особенность российской экономики – значительное сальдо по текущим операциям – отражает дисбаланс, сложившийся в экономических отношениях России с остальными странами мира, покрываемый за счет масштабного вывоза капитала и наращивания валютных резервов.

Новое явление – формирование встречных потоков капитала. С одной стороны – это вывоз капитала, объем которого в последние годы растет. С другой – приток портфельных инвестиций и резкий рост заимствований российских корпораций на мировых финансовых рынках, сопровождающийся наращиванием частного внешнего долга.

Два этапа посткризисного роста экономики. Посткризисный период

экономического развития России как по темпам, так и по факторам роста был

весьма неоднородным. Его можно четко разделить на два этапа.

|

|

|

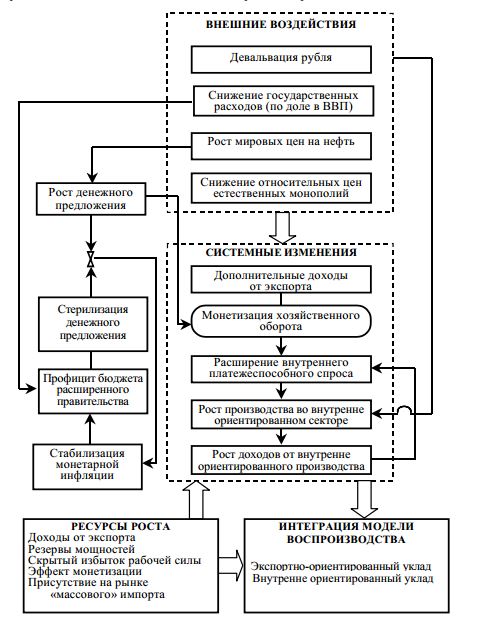

Первый этап – 1999-2000 гг. – характеризовался сверхвысокими темпами роста не только промышленного производства (11-12% в год), но и его эффективности. Это было обусловлено комплексом взаимосвязанных макроэкономических изменений в российской экономике, вызванных девальвацией рубля и повышением мировых цен на нефть (Рисунок 5):

– возник мощный поток доходов от экспорта, что, благодаря монетизации экономики, стимулировало увеличение внутреннего платежеспособного спроса;

– предприятия внутренне ориентированных отраслей, защищенные от импорта низким обменным курсом рубля, смогли уловить расширение внутреннего спроса и увеличить выпуск продукции. В результате возник еще один поток доходов, который также способствовал расширению внутреннего спроса;

– профицит бюджета расширенного правительства, обусловленный как

повышением собираемости налогов, так и снижением государственных расходов, обеспечил стерилизацию денежной эмиссии, вызванную увеличением сальдо торгового баланса. Это позволило стабилизировать инфляцию.

Высокая динамика экономического роста на этом этапе во многом определялась наличием в российской экономике масштабных резервов, дающих возможность наращивать производство без существенных капитальных затрат. К таким резервам следует отнести: во-первых, свободные производственные мощности, пригодные для выпуска конкурентоспособной продукции (28-30% промышленных мощностей); во-вторых, избыточную рабочую силу на предприятиях (25% общей численности занятых в промышленности); в-третьих, импортные товары среднего качества, которые имелись на потребительском рынке и могли быть замещены российскими товарами; в-четвертых, дополнительные доходы предприятий, которые могли быть получены в процессе монетизации хозяйственного оборота.

Рисунок 5 – Механизм экономического роста в посткризисный период

Второй этап – 2001-2002 гг. – характеризовался более чем двукратным замедлением темпов промышленного роста, до 4-5% в год. Оно было вызвано основном двумя причинами:

|

|

|

– исчерпанием резервов, на которых базировался подъем в 1999-2000 гг. К концу 2001 г. Доля свободных конкурентоспособных мощностей снизилась до 10-15%, а избыточной рабочей силы на предприятиях – до 4-5%;

– превышением реального обменного курса рубля критической отметки (70- 75% уровня июля 1998 г.), за которой ценовая защита внутреннего рынка уже не компенсирует недостаточную конкурентоспособность российских производителей. Начался интенсивный рост импорта: в 2001 г. Он составил 19% при увеличении внутреннего спроса на 12,6%, в 2002 г. – соответственно, 8,9% и 7,3%.

По мере исчерпания «девальвационного эффекта» все большее воздействие на экономическое развитие стали оказывать фундаментальные дисбалансы российской экономики, порожденные, прежде всего, ее низкой конкурентоспособностью.

Возврат к экспортно-сырьевой модели развития (2002 г.). Ключевая черта экономического развития России в 2002 г. – продолжение подъема, начавшегося в предшествовавшие годы. Для экономического развития были характерны следующие основные тенденции (Рисунок 6-7):

– снижение динамики производства промышленной и сельскохозяйственной продукции по сравнению как с прошедшим годом, так и с темпами роста ВВП;

– интенсивное расширение реальных доходов населения и оборота розничной торговли. Два года подряд рост реальных доходов и товарооборота вдвое превышал динамику ВВП;

– резкое замедление роста инвестиций в основной капитал. Впервые за весь посткризисный период динамика инвестиций упала ниже темпов роста не только потребления (оборота розничной торговли), но и ВВП;

– ускорение роста физического объема экспорта. За последние 4 года динамика экспорта в первый раз превысила темпы роста ВВП – причем более чем в 1,5 раза;

– сохранение интенсивного роста импорта, в последние годы опережающего динамику ВВП в 2-3 раза;

– форсированный рост реальной заработной платы, значительно превышающий динамику производительности труда. В 2002 г. Реальная заработная плата увеличилась на 16,2%, а производительность труда – на 4,7%;

– ухудшение финансового положения промышленных предприятий. Норма Прибыли в промышленности сократилась более чем в 1,5 раза – до 7,3% по сравнению с 11,8% в 2001 г. И 17,9% в 2000 г.;

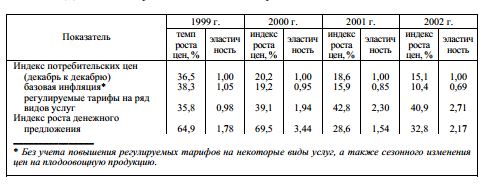

– снижение уровня инфляции до 115,1% (декабрь к декабрю) в 2001 г. По сравнению с 118,6%. При этом базовая (преимущественно монетарная) инфляция составила всего 110,4%;

– ускорение роста денежного предложения. Если в 2001 г. Денежная база в 1,5 раза превысила прирост потребительских цен, то в 2002 г. – в 2,2 раза (32,8%). Избыток денежного предложения «поглощался» растущими сбережениями населения;

– значительное расширение валютных резервов (13,6 млрд. долл. За год). Это потребовало масштабной стерилизации денежной эмиссии. При отсутствии стерилизации денежное предложение увеличилось бы на 48% (вместо фактических 33%), а рост цен превысил бы 120%;

– увеличение вывоза капитала, связанное с применением нелегальных и «серых» схем;

– резкое расширение притока иностранных инвестиций в сектор нефинансовых предприятий, главным образом, в форме портфельных инвестиций и кредитов.

Обобщим перечисленные тенденции экономического роста в 2002 г.:

1. Экономический рост базировался в значительной мере на ускоренном увеличении экспорта и торговли. В то же время результаты расширения экспорта в значительной мере были нивелированы повышением вывоза капитала.

2.Отличительной чертой экономического роста стало интенсивное увеличение реальных доходов и потребления населения, основанное на росте реальной заработной платы. Однако экспансия потребительского импорта серьезно ослабила роль потребления как фактора экономического подъема.

3. Опережающее повышение реальной заработной платы по сравнению с

производительностью труда привело к увеличению производственных издержек и соответственно к падению рентабельности. Это стало одной из причин снижения динамики инвестиций в основной капитал.

4. Наметилась смена источников финансирования экономического подъема (конкретно – расширения экспорта). Сокращение внутренних кредитов экономике, наблюдавшееся в 2002 г., сопровождалось резким увеличением притока иностранных кредитов.

5. Сохранение высокого активного сальдо торгового баланса и приток иностранных кредитов обусловили интенсивный рост валютных резервов. Это в свою очередь потребовало больших масштабов стерилизации денежной эмиссии.

6. Несмотря на благоприятную мировую конъюнктуру доходы бюджета

снизились – в основном, вследствие падения рентабельности предприятий. При этом значительно увеличились непроцентные расходы (в основном, из-за индексации оплаты труда в бюджетной сфере). Соответственно уменьшился бюджетный профицит и сузились возможности стерилизации денежной эмиссии.

7. Увеличение валютных резервов в сочетании со снижением бюджетного профицита вызвало ускоренный рост денежного предложения. Однако на этом фоне монетарная инфляция сократилась. Основной стерилизующий эффект обеспечило расширение сбережений населения, поглотивших избыточную часть денежного предложения.

8. Сохранение относительно высокой инфляции в 2002 г. Было связано, главным образом, не с увеличением денежного предложения, а с форсированным ростом регулируемых тарифов на услуги населению (жилищно-коммунальное хозяйство, электроэнергия, пассажирский транспорт).

Рисунок 7 – Основные макроэкономические индикаторы российской экономики

Рисунок 8 – Динамика инфляции и денежного предложения в 1999-2002 гг.

Ограничения экспортно-сырьевой модели экономического роста. Возврат к экспортно-сырьевой модели роста, наметившийся в 2002 г., является одним из доминантных факторов, определяющих параметры развития в среднесрочной перспективе. Усиливается зависимость экономического роста от расширения сырьевого экспорта, и в то же время появляются качественно новые риски, обусловленные низкими темпами экономической динамики и неустойчивостью мировой конъюнктуры.

В связи с этим возникают принципиально важные вопросы: каков потенциал увеличения российского экспорта в среднесрочной перспективе и каковы возможности инерционного экономического роста, определяемого экспортно-сырьевой моделью развития?

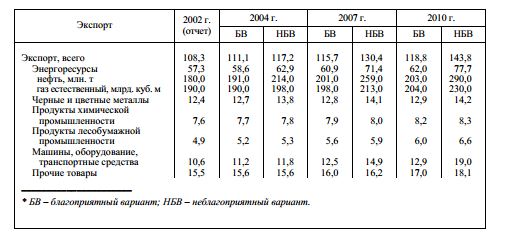

Потенциал роста российского экспорта. Особенность российского экспорта – его крайне низкая товарная диверсификация15. Динамика экспорта, почти на 80% представленного энергосырьевыми ресурсами, в решающей степени зависит от конъюнктуры ограниченного числа мировых сырьевых рынков. Такая структура экспорта позволяет оценить вероятные темпы роста его физического объема в среднесрочной перспективе (Рисунок 9).

Рисунок 9 – Оценка (прогноз) динамики физического объема экспорта

в 2002-2010 гг., млрд. долл., в ценах 2002 г.*

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 385; Нарушение авторских прав?; Мы поможем в написании вашей работы!