КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Текущие -Сезонные

|

|

|

|

отповой и розничной торговли;

на начало, конец периода и на отчетную дату;

соответствующие и несоответствующие нормативу.

В товарные запасы в торговле включаются:

1. товары текущего, сезонного и целевого назначения предназначенные для розничной торговли и общественного питания

2. товары закупленные, оплаченные, но оставленные на ответственном хранении у поставщиков

3. товары сданные в переработку

В состав товарных запасов в торговле не включаются:

1. товары в пути

2. тара всех видов

3. товары, предназначенные для материально-технического снабжения

4. товары в комиссионных магазинах (отделах) и магазинах по продаже скупленных вещей

5. готовая продукция в подсобных помещениях промышленных производствах торговых организаций

6. товары, принятые на ответственное хранение

Создание запасов связано со значительными финансовыми затратами. По своей сути этот процесс можно назвать физическими и реальными инвестициями. Уровень инвестиций в запасы, производимых торговой организацией зависит от качества прогнозов будущего спроса, объема и структуры товарооборота, объема запасов, необходимых от одной поставки до другой, размеров страховых запасов на случай возникновения непредвиденных ситуаций. Для повышения эффективности финансовых инвестиций вложенных в запасы важно создать в торговой организации оптимальную систему их учета и прогнозирования. В финансовом плане целесообразно предусмотреть необходимые, тщательно обоснованные источники финансирования процесса создания и хранения товарных запасов.

- Показатели, хар-щие состояние и эффективность использования товарных запасов

Для учета, анализа и планирования товарных запасов используется система абсолютных и относительных показателей.

|

|

|

Абсолютные показатели выражаются в натуральных (кг., шт. и т.п.), или условно натуральных единицах и стоимостных (денежных). Стоимостные показатели измерения состояния товарных запасов используются в учете, анализе, планировании, разработке статистической и другой отчетности, а так же при расчете других показателей деятельности торговой организации связанных с ними. Абсолютные показатели – моментальные, так как характеризуют состояние запасов на определенную дату: начало, конец анализируемого периода или на какую-либо промежуточную дату. Они удобны для проведения бухгалтерских операций, контроля за сохранностью товаров, но с их помощью трудно определить степень соответствия величины товарных запасов товарообороту, целям функционирования торговой организации. Для этих целей используется система относительных показателей, которые по своей сути отражают соотношение нескольких абсолютных показателей.

Относительные показатели выражаются в виде процентов, коэффициентов, индексов и т.п.

Основным относительным показателем измерения состояния товарных запасов является показатель уровня обеспеченности торговой организации товарными запасами (УТЗ). Сравнивая величину товарного запаса в днях с нормой товарных запасов, можно не только установить степень обеспеченности организации товарными запасами, но и предвидеть возможные затруднения в виде затоваривания ими дефицита товаров. Если обеспеченность товарными запасами больше норматива, то существует угроза затоваривания, а если меньше – угроза перерывов в продаже товаров из-за необеспеченности организации товарными запасами.

Утз=(ТЗ*Д)/То, где ТЗ-тов запас на конец анализируемого периода, руб, То-Т-т за период, Д-число дней в периоде.

Товарооборачиваемость является одним из важнейших качественных показателей работы торговых организаций. Под товарооборачиваемостью понимается время обращения товаров со дня реализации, а так же скорость оборота товаров.

|

|

|

Товарооборачиваемость измеряется продолжительностью одного оборота (ТОб.дни) в днях и количеством совершенных товарными запасами оборотов за исследуемый период (ТОб.р.).

Кто=То/ТЗ (коэффициент)

Изменение товарооборачиваемости в днях в целом по торговой организации складывается под воздействием двух факторов:

1. изменение структуры розничного товарооборота;

2. изменение времени обращения отдельных товарных групп и

товарооборачиваемость в днях товарооборота, рассчитывается по следующей формуле:

где Обдн. — товарооборачиваемость в днях товарооборота;

— средний товарный запас за анализируемый период (руб.);

— средний товарный запас за анализируемый период (руб.);

Т/Ободн. — однодневный товарооборот за анализируемый период (руб.);

Т/Об — объем товарооборота за анализируемый период (руб.);

Д — число дней в периоде.

Средний товарный запас за анализируемый период рассчитывается по формуле средней хронологической моментного ряда:

где ТЗ — средний товарный запас за определенный период (руб.);

ТЗ1, ТЗ2, ТЗ3 ... ТЗn — величина товарных запасов на отдельные даты анализируемого периода (руб.);

- Определение влияния объема товарооборота и средних остатков товарных запасов на динамику товарооборачиваемости

Необходимо рассчитать скорректированный показатель:

Вто=(ТЗ0*Д)/То,1

Разница между скоррект показателем и плановым отразит влияние изм То на динамику товарооборочиваемости.

Разница между фактической оборачиваемостью и скорректированной отразит влияние на оборачиваемость изменения средних ТЗ.

Факторы, оказывающие влияние на ускорение оборачиваемости товаров, необходимо учитывать при планировании ТЗ. Это позволит установить экономически обоснованные нормативы ТЗ, обеспечить дальнейшее развертывание Т, всестороннее удовлетворение потребностей населения.

В связи с тем, что планирование ТЗ проводится до окончания отчетного периода, когда еще нет фактических данных о состоянии ТЗ на конец года, возникает необходимость определения ожидаемых ТЗ на начало планируемого года. Такой расчет ведут путем сложения ТЗ на последнюю отчетную дату, ожидаемого поступления товаров до конца отчетного периода и суммы реализации товаров за этот период.

|

|

|

- Факторы, влияющие на состояние товарных запасов и товарооборачиваемость

На обеспеченность торг орг ТЗ и их оборачиваемость оказывают влияние внешние и внутренние факторы. Внешние-реальносуществующие условия, кот не зависят от деятельности организации.

- Условия производства 2. Транспортные условия 3.Условия портебления

4. Уровень цен

Внутренние факторы опред размер ТЗ и товарооборачиваемость и вкл.

1. Торговые условия

2. Материально-техническую базу

3. Организацию товарообращения

4. Возможность финансирования ТЗ

5. Уровень цен

Знание направлений действия факторов на товарные запасы, управляя ими можно обеспечить оптимальность их формирования и использования, выявлять направления и размеры ускорения товарооборачиваемости, снизить затраты на образование, содержание и управление товарными запасами.

Товарные запасы тесно связаны и со структурой товарооборота. Расширение ассортимента товаров – непременное условие современного развития рынка потребительских товаров, приводит к росту товарных запасов. При преобладании в ассортиментной структуре товарооборота продовольственных товаров, размер товарных запасов будет намного меньшим, т.к. они большей частью представлены скоропортящимися продуктами, срок реализации которых ограничен. К тому же ассортимент продовольственных товаров относительно стабилен, что облегчает взаимодействие товарных организаций с поставщиками и не требует накопления излишних товарных запасов. Для реализации непродовольственных товаров требуется более длительное время, они приспособлены к более длительному хранению без потери потребительских свойств, что способствует росту товарных запасов, но значительно замедляет скорость их обращения. Эту особенность поведения товарных запасов в зависимости от изменения объема и структуры товарооборота следует предусмотреть в ходе определения норматива товарных запасов.

|

|

|

- Методы, используемые при планировании товарных запасов Система управления товарными запасами основана на их минимизации, ускорении товарооборачиваемости и хорошо налаженном учете и контроле за их формированием и использованием.

Чрезмерные вложения средств в товарные запасы приводит к уменьшению оборотного капитала торговой организации, к увеличению потребности в кредитах для выплаты заработной платы торговым работникам, оплаты поставщикам за поставленные товары, осуществления текущих расходов.

Цель управления запасами — снизить затраты на продвижение товарных запасов через организацию, при обеспечении высокого уровня качества торговли и одновременно максимизировать возвраты на инвестиции в товарные запасы.

Создание системы управления товарными запасами позволяет решить следующие задачи: бесперебойности снабжения, минимального вложения денег, минимального риска, обеспечения простоты процедуры заказа на пополнение запасов, устойчивости товарного процесса.

1. Метод технико-экономических расчетов

Нз-норма запаса опред по кажд. Тов. Группе в отдельности в соответствии со сле процессом нормирования

Н=П+Зр+Зс, где Н-норма ТЗ, дн/оборота,П-время на премку и подготовку товара, Зр-время, в теч кот товар находится в форме рабочего ТЗ, Зс-страховой запас

Зр=Пн+Зп, где Пн- представленный ассортимент набор, демонстрация запасов, наход в торговом зале, кот должны содержать все многообразиеассорт т-ов в данной торговой гр, а также однодневный товарооборот, кот хранится в торговом зале. Зп- запас текущего пополнения, зависит от частоты завоза товаров и комплектного поступления и хар-ет среднее кол-во ассортимента разновид обновляемое каждой партией поставки

Пн=(Кр*Цср+То)/То, где Кр-кол-во разновидностей товара, Цср-ср цена товара, То-одноднев тов-т.

ЗП=1/2Ч*Коб, где Ч-частота завоза товара, Коб-коэф-нт обновления

Коб=Кр/Кн, где Кн-кол-во поступивших товаров в одной партии.

2. Экономико-статистический метод (основан на скользящей средней)

3. Метод удельных приращений

4. Индексный метод.

21. Трудовые ресурсы торговой организации: сущность, субъекты, нормативно-правовые акты, регулирующие отношения в социально-трудовой среде

Труд – это целесообразная деятельность людей, направленная на создание материальных и духовных благ, необходимых для удовлетворения потребностей, как отдельных людей, так и их коллективов и общества в целом.

Трудовые ресурсы – это население в трудоспособном возрасте, обладающее физическими и духовными способностями, общеобразовательными и профессиональными знаниями и навыками для работы в народном хозяйстве, в отдельных его отраслях и в организациях (предприятиях).

Трудоспособным возрастом считается для мужчин 16-59 лет, для женщин 16-54 года (за исключением неработающих инвалидов труда и войны 1 и 2 групп).

Благодаря функционированию рынка труда обеспечивается согласование экономических интересов наемных работников и работодателей, распределение трудовых ресурсов между отраслями экономики, регионами, субъектами хозяйствования, поддержание определенного равновесия между спросом и предложением рабочей силы, регулирование уровня занятости населения и оплаты труда.

Коллективный договор заключается между работодателем и профсоюзным комитетом, представляющим интересы трудового коллектива. Он предусматривает взаимные обязательства сторон по решению основных вопросов проиводственно-экономической деятельности торговой органи-зации, нормирования, условий труда и его оплаты, охраны труда и техники безопасности, социального развития коллектива и др.

Трудовой коллектив организации составляют работники, участвующие в его деятельности, на основе трудового договора (контракта, соглашения), за исключением руководителя организации и его заместителей.

Высшим органом трудового коллектива является общее собрание (конференция) работников. Трудовой коллектив обладает широкими полномочиями. Он решает вопросы, связанные с приватизацией и выкупом имущества предприятия, с разработкой и принятием решений по социально-экономическим вопросам деятельности, заключения с администрацией организации коллективного договора, а также принимает решения по другим вопросам самоуправления трудового коллектива, в соответствии с уставом организации.

Трудовые отношения между наемным работником и работодателем регулируются посредством трудового договора или контракта (соглашения). Трудовой договор – это соглашение между работником и нанимателем, по которому работник обязуется выполнять работу по определенной профессии, специальности или должности соответствующей квалификации и подчиняться внутреннему трудовому распорядку, а наниматель обязуется выплачивать работнику заработную плату и обеспечить условия труда, предусмотренные законодательством о труде и коллективным договором.

Правовую основу регулирования трудовых отношений составляют Конституция Республики Беларусь, Трудовой кодекс Республики Беларусь и другие законодательные акты по вопросам труда и заработной платы.

На формирование, состав, структуру трудовых ресурсов торговой организации оказывают влияние особенности труда в торговле.

Как известно, работники торговли выполняют двоякого рода функции:

- продолжение и завершение процессов производства в сфере обращения (транспортировка, фасовка, упаковка, хранение товаров и др.);

- смену форм стоимости (купля-продажа, ведение учета и отчетности, обслуживание покупателей, рекламирование товаров, изучение спроса, рынков сбыта и др.).

Несмотря на то, что эти два вида труда являются по своему характеру неоднородными, носят двойственный характер, в реальной торговой деятельности они тесно переплетаются между собой и составляют единую основу для осуществления торгово-технологических процессов в торговой организации и предопределяют соответствующий состав ее кадров.

В отличие от других отраслей в торговле большой удельный вес занимают затраты живого труда. Эта особенность труда связана, с одной стороны, с характером торговых операций купли-продажи товаров, с другой – высокой долей в составе торговой сети небольших по размеру торговых объектов, в которых ограничены возможности механизации труда.

На эффективность использования трудовых ресурсов организаций торговли оказывают значительное влияние интенсивность покупательских потоков и колебания спроса в отдельные часы, дни недели и месяцы торговли. В этой связи особенно важное значение имеет рациональная организация труда и установление оптимальных режимов работы магазинов.

Содержание труда работников торговли в современных условиях усложняются под влиянием изменения предметов и объектов труда, внедрения технологических, управленческих, информационных и др. инноваций в организацию торговых процессов.

- Особенности труда работника торговли

Профессия работника торговли имеет свои особенности, связанные с постоянным общением с массой людей, при этом, как правило, работник торговли не знает заранее характер, вкусы и другие качества своих покупателей.

Особенности:

1. Двойственный характер труда- по своему содержанию труд работника торговли можно разделить на 2 вида:

1) Трудовой процесс, связанный со сменой форм стоимости

2) Трудовой процесс, обусловленный продолжением процесса производства сфере обращения.

2. Наибольший удельный вес в общей сумме всего трудового процесса занимет труд, связанный с продолжением процесса производства в сфере обращения

3. Однородный труд-требует физического и невного напряжения

4. В течение рабочего дня интенсивность покупат потока разл, что приводит либо к очень высокой нагрузке и напряженности труда, либо к простоям

5. Конечный результат-услуга

6. Простота технологических операций-низкие квалификационные требования

7. Необходимость постоянного присутствия на рабочем месте, постоянный контак с покупателем

8. Высокий удельный вес женского и молодежного труда.

23. Классификация трудовых ресурсов: по категориям, должностям, по отношению к собственности, по характеру трудовых отношений, по специализации

Трудовые ресурсы торговых организаций, как и в других отраслях, подразделяются в соответствии с единой тарифной сеткой работников РБ на 7 категорий:

1) Рабочие (продавцы, кассиры, фасовщики, кассиры-контролеры)

2) Технические исполнители (агент по снабжению, экспедитор, счетовод, табельщик, калькулятор)

3) Руководители подразделений хозяйственного обслуживания (заведующие складом, информационным бюро, камерой хранения)

4) Специалисты со средним специальным образованием (специалист без категории, специалист 2 категории, специалист 1 категории)

5) Специалисты с высшим образованием (специалист без категории, специалист 2 категории, специалист 1 категории, ведущий специалист)

6) Руководители функциональных отделов торговых организаций (начальники коммерческого отдела, главный бухгалтер и т.п.)

7) Линейные руководители (директора, управляющие и т.п.)

Трудовые ресурсы или персонал торговой организации классифицируется по следующим признакам:

- по функциональному составу:

* аппарат управления и специалисты

* торгово-оперативный персонал

* вспомогательный и обслуживающий персонал

- по должностям и профессиям:

- по полу и возрасту

- по стажу работы: до года; от 1 до 3; от 3 до 5; от 5 до 10; свыше 10 лет

- по образованию

- по отношению к собственности предприятия: собственники имущества предприятия; наемные работники

- по уровню квалификации

Профессионально-квалификационная структура кадров зависит от сложившегося на предприятии профессионально-квалификационного разделения труда.

Профессия – это вид трудовой деятельности человека, владеющего комплексом специальных теоретических знаний и практических навыков, приобретенных в результате специальной подготовки или опыта работы.

Специальность – это конкретная область деятельности работника в пределах профессии, имеющая специфические особенности, и требует от работника дополнительных специальных знаний и практических навыков. Работники каждой профессии и специальности имеют различный уровень квалификации, что находит отражение в присваиваемых им тариф-ных разрядах. Квалификационные характеристики должностей руководителей, специалистов и служащих организаций торговли содержат три раздела. В разделе «Должностные обязанности» перечислены функции, которые могут быть поручены работнику, занимающему данную должность.

Квалификационные категории специалистов устанавливаются руководителем предприятия на основе рекомендаций (заключений) квалификационных комиссий, с учетом степени самостоятельности работников при выполнении должностных обязанностей, степени ответственности за правильность принятых решений, инициативного и творческого отношения к работе и др.

Аттестация руководителей и специалистов проводится во всех организациях, независимо от форм собственности, в целях улучшения подбора, расстановки и подготовки кадров, повышения их деловой квалификации, качества и эффективности труда, обеспечения более тесной связи материальных и моральных стимулов с результатами труда.

В условиях развития рыночных отношений успех организации в основном зависит от хорошо подобранного трудового коллектива, от людей, от их умения и желания реализовать стратегические цели организации.

В этой связи проблемы управления кадрами (персоналом) приобретают в современных условиях первостепенное значение.

Как известно, целью развития организаций торговли является обеспечение роста товарооборота на основе более полного удовлетворения спроса населения на товары и получение прибыли, необходимой для расширения деятельности и роста благосостояния работников.

Рабочие - лица, непосредственно занятые созданием материальных ценностей, а также ремонтом, перемещением грузов, оказанием материальных услуг и т.д. (занятые управлением, регулированием, наблюдением за работой автоматов и автоматических линий; изготовлением материальных ценностей вручную; уходом за машинами, оборудованием; обслуживанием производственных и непроизводственных помещений и др.). При этом к основным относятся рабочие, непосредственно занятые производством товарной продукции, к вспомогательным - рабочие, занятые обслуживанием производства (дежурные слесари, электрики и т.п.), т.е. обслуживающие рабочие в основных цехах и все рабочие во вспомогательных цехах предприятия.

Руководители - работники, занимающие должности руководителей предприятий и их структурных подразделений (директора, начальники, управляющие, заведующие, председатели, мастера, главные бухгалтеры, главные инженеры, главные механики, главные электрики, а также их заместители и др.).

Специалисты - работники, занятые инженерно-техническими, экономическими и другими работами (администраторы, бухгалтеры, диспетчеры, инженеры, инспекторы, нормировщики, механики, ревизоры, социологи, экономисты, юрисконсульты и др.).

Другие служащие - работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание (агенты, делопроизводители, кассиры, коменданты, секретари, машинистки, стенографистки и т.д.).

Наряду с внешним существует и внутреннее движение кадров, т.е. их перемещение внутри организации (предприятия). Оно включает: движение кадров между структурными подразделениями (отделами, цехами и т.д.); межпрофессиональную подвижность; квалификационное движение и переход работников в другие категории. Анализ внутрипроизводственного перемещения должен показать, какие имеются на предприятии возможности квалификационного продвижения, получения работы с оптимальными для работника условиями и оплатой труда.

24. Количественная характеристика персонала организации: показатели списочной, явочной и среднесписочной численности.

При планировании численности персонала предприятия используют показатели списочной, среднесписочной и явочной численности работников.

В списочный состав работников предприятия включаются все работники, принятые на постоянную, сезонную, а также временную работу на срок один день и более (со дня зачисления их на работу). В списочном составе работников за каждый календарный день должны быть учтены как фактические работающие, так и отсутствующие на работе по каким-либо причинам.

В отчетности по труду численность работников списочного состава приводится не только на определенную дату, но и в среднем за отчетный период (месяц, квартал, год). Численность на дату - это показатель численности работников списочного состава предприятия на определенное число отчетного периода, например на первое или последнее число месяца, включая принятых и исключая выбывших в этот день работников. Для определения численности работников за отчетный период (месяц, квартал, год) исчисляется среднесписочная численность, которая учитывает изменение списочного состава в отчетный период в результате приема и увольнения работников.

Среднесписочная численность работников за отчетный период исчисляется путем суммирования численности работников списочного состава на каждый день отчетного месяца, т.е. с 1-го по 31-е число, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней в отчетном месяце. Численность работников списочного состава на выходной или праздничный (нерабочий) день принимается равной списочной численности работников на предшествующий рабочий день. Среднесписочная численность работников за квартал, полугодие и год определяется суммированием среднесписочной численности работников за все месяцы указанных периодов и делением полученной суммы соответственно на 3, 6 и 12.

Явочная численность работников представляет собой число работников, которые ежедневно должны быть на работе для обеспечения нормального хода производственного процесса.

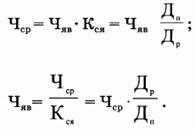

Для обеспечения ежедневной явки на работу необходимого количества работников их среднесписочная численность должна

быть больше явочной. Соотношение среднесписочного (Чср) и явочного (Чяв) числа работников определяют с помощью коэффициента (Кся), представляющего собой отношение планового числа дней работы предприятия (Дп) и планового количества дней работы одного среднесписочного работника (Др):

Согласно классификатору профессий и должностей все занятые на предприятии подразделяются на категории: рабочие, руководители, специалисты, другие служащие.

25. Показатели движения трудовых ресурсов организации

По данным о наличии кадров в целом по предприятию, по отдельным категориям и группам персонала рассчитываются следующие показатели, характеризующие движение кадров:

• коэфф-т оборота по приему:

• коэфф-т оборота по выбытию;

• коэфф-т текучести кадров;

• коэфф-т постоянства состава кадров предприятия;

• коэфф-т замещения.

Во всех коэфф-тах, отражающих в совокупности процесс движения трудовых ресурсов, используется показатель среднесписочной численности.

Среднесписочная численность работников за период определяется путем деления общего количества дней, отработанных всеми работниками списочного состава за период, на количество дней в периоде. Например, для того чтобы рассчитать среднесписочную численность сотрудников за отчетный месяц, необходимо взять сумму численности работников списочного состава за каждый календарный день отчетного месяца (т. е. с 1 по 31 число, включая выходные и праздничные дни) и разделить на число календарных дней отчетного месяца.

Списочная численность - это количество работников, принятых на постоянную, сезонную или временную работу сроком на один день и более и получивших заработную плату. Рассчитывается на определенную дату.

Коэфф-т оборота по приему трудовых ресурсов хар-ет удельный вес принятых работников за период. Коэфф-т интенсивности оборота по приему рассчитывается как отношение числа принятых за период работников (Чп) к среднесписочной численности работников за тот же период (Чо): Кп =Чп /Чо Коэфф-т оборота по выбытию трудовых ресурсов хар-ет удельный вес принятых работников за период. Коэфф-т оборота по выбытию рассчитывается как отношение числа выбывших за период работников (Чв) к среднесписочной численности работников за тот же период: Кв = Чв/Чо Коэфф-т текучести. Коэфф-т текучести рассчитывается как отношение числа выбывших за период работников (Чвт) к среднесписочной численности работников за тот же период: Кт = Чвт/Чо Коэфф-т постоянства кадров. Коэфф-т постоянства кадров рассчитывается как отн-е числа работников, находящихся в списочном составе весь отчетный период (Чп), к среднесписочной численности работников за тот же период: Кп = Чп/Чо

Этот коэфф-т дополняет коэфф-т текучести и используется для оценки эффективности кадровой политики предприятия.

Коэфф-т замещения. Коэфф-т замещения равен отношению разности числа принятых и выбывших работников за период к среднесписочной численности работников за тот же период: Кз = (Чп – Чв)/Чо

Анализ движения трудовых ресурсов следует осущ-ть в динамике за ряд лет на основе коэфф-тов движения трудовых ресурсов.

- Методы, используемые при планировании численности в торговой организации: прямого счета, индексный

Эффективное управление трудовыми затратами реализуется посредством планирования, то есть применения комплекса мер по определению основных параметров по труду и заработной плате на предстоящий период. От того, насколько обоснованно разработаны эти параметры, во многом зависят экономические результаты деятельности торгового предприятия. Основная цель планирования показателей по труду и заработной плате состоит в обеспечении заданного объема работы и получении определенного результата деятельности с оптимальной численностью персонала, минимально необходимыми трудовыми затратами в условиях высокого качества обслуживания потребителей.

Определение трудовых показателей осуществляется в соответствии с принципами, отражающими основные идеи плановых расчетов. К ним относятся эффективность, системность, адаптивность и социализация.

Метод прямого счета базируется на штатном расписании, которое представляет собой внутренний организационно-распорядительный документ, где отражается перечень должностей работников, занятых на предприятии, с указанием количества штатных единиц по каждой должности (в соответствии с плановой численностью) и размера месячного оклада (тарифной ставки). Годовой фонд заработной платы определяется как сумма произведений числа работников и установленных им окладов (ставок) с последующим умножением совокупности месячных окладов на 12. Полученная величина отражает основную (тарифную) часть планового фонда заработной платы, в которую вносятся коррективы, учитывающие дополнительные выплаты: объем компенсационных доплат, сумму премий, оплату пособий по нетрудоспособности (эти пособия уменьшают объем фонда, так как возмещаются за счет средств социального страхования). Размер коррективов обычно определяется исходя из их среднего уровня, сложившегося за ряд предшествующих лет.

Натуральные показатели применяются для тех категорий работни-ков, которые выполняют однородные виды работ (фасовщики, грузчики) или реализуют одноименные товары простого ассортимента (картофель, овощи, хлеб и хлебобулочные изделия и др.).

Производительность труда при натуральном методе измерения производительности труда (ПТ) определяется по формуле:

q

ПТ = ------,

t

Где q - объем реализованных товаров или выполненных работ в натуральном выражении в единицу времени;

t – затраты рабочего времени на выполненный объем работы.

Индексный метод расчета фонда заработной платы предполагает использование логической взаимосвязи этого показателя с товарооборотом, производительностью труда и средней заработной платой при условии обеспечения экономически рационального соотношения между ними в плановом периоде.

Индекс трудоемкости товарооборота определяется как отношение количества человеко-дней, требуемого для реализации товаров на определенную сумму, например, на 10 или на 100млн. руб., при фактической структуре товарооборота в отчетном периоде к количеству человеко-дней для реализации товаров на ту же сумму при структуре товарооборота по плану или в прошлом периоде. В формализованном виде индекс трудоемкости (I тр) можно представить в следующем виде:

ΣЧ1

Iтр = ----------

ΣЧб

Где Чб – количество необходимых человеко-дней на единицу товарооборота (10 или 100 млн. руб.) в базисном периоде при сложившейся структуре товарооборота;

Ч1 – количество необходимых человеко-дней для реализации товаров на ту же сумму товарооборота в отчетном периоде при том же размере выработки на одного работника в день в базисном периоде.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 460; Нарушение авторских прав?; Мы поможем в написании вашей работы!