КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Избыточное налоговое бремя. Эффект замещения как фактор, определяющий избыточное налоговое бремя. Измерение избыточного налогового бремени в моделях частичного равновесия

|

|

|

|

Принято рассматривать три концепции избыточного налогового бремени[46].

В рамках первой избыточное налоговое бремя равно маршаллианскому потребительскому излишку. Однако такой подход адекватно отражает только ситуацию частичного равновесия в отсутствие эффекта дохода. Если в процесс изменений в результате налогообложения вовлечено несколько рынков, то от того, в какой последовательности происходят изменения, величина маршаллианского излишка может меняться.

Концепция, описывающая налоговое бремя с точки зрения эквивалентной вариации сформулирована Морингом (Mohring, 1977).

Избыточное бремя налогообложения равно превышению над суммой налоговых поступлений той суммы, которую налогоплательщик готов был бы заплатить за то, чтобы отменить налоги, над суммой налоговых поступлений.,

Или, говоря иначе, насколько больше могло бы быть собрано налогов без потерь в благосостоянии, если бы применялся паушальный налог[Неизвестн9].

,

,

где R - налоговые доходы, V – косвенная функция полезности, m - функция полезности в денежном выражении, P0 - вектор цен до налогообложения, P1 - вектор цен после налогообложения.

Второй вариант определения избыточного налогового бремени, через компенсирующую вариацию, был предложен в 1974 году Дайамондом м МакФадденом (Diamond, McFadden).

Избыточное бремя налогообложения равно той сумме, которую правительство должно было бы предложить потребителю, чтобы он мог достичь первоначального уровня полезности при условии уплаты налога.

Иначе говоря, сколько денег должно поступить «извне» системы для компенсации налогового искажения. [Неизвестн10]

.

.

Иначе можно записать эти выражения следующим образом:

|

|

|

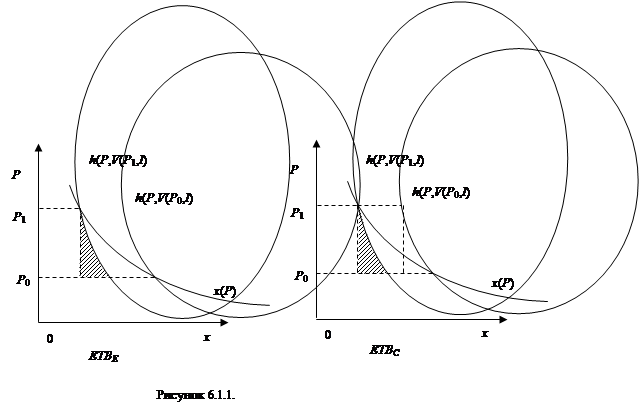

Графическое представление приведено на рисунке 6.1.1. Площадь заштрихованных областей представляет собой на левом рисунке избыточное налоговое бремя в терминах эквивалентной вариации, а на правом - в терминах компенсированной вариации дохода.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 660; Нарушение авторских прав?; Мы поможем в написании вашей работы!