КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ нематериальных активов

|

|

|

|

Вложения капитала в нематериальные активы являются новым объектом наблюдения, учета, анализа и управления.

Объектамианализа являются:

Ø объем и динамика нематериальных активов;

Ø структура и состояние нематериальных активов по видам, срокам полезного использования и правовой защищенности;

Ø прибыльность (рентабельность) и фондоотдача нематериальных активов;

Ø ликвидность НМА и степень риска вложений капитала в них.

Для анализа и оценки эффективности использования нематериальных активов разрабатывается система экономических показателей, которые характеризуют состояние и движение изучаемого объекта. Большое значение для управления имеют показатели эффективности использования нематериальных активов, отражающие их влияние на финансовое состояние и финансовые результаты деятельности предприятия.

Источники информации для анализа нематериальных активов – данные бухгалтерского баланса (форма № 1) и Приложения к нему (форма № 5), данные аналитического учета по счетам 08 «Вложения во внеоборотные активы», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов».

При наличии отчетных данных за ряд периодов проводится трендовый анализ, т.е. рассчитываются абсолютные и относительные отклонения по отношению к предыдущим периодам, а также определяются средние отклонения.

Необходимо отметить, что нематериальные активы неоднородны по своему составу и характеру использования в процессе производства и по-разному влияют на финансовое состояние и результаты хозяйственной деятельности предприятия. Поэтому необходим частный (индивидуальный) подход к их изучению и оценке. Чтобы оценить структуру нематериальных активов в разрезе определенных групп, необходимо провести их классификацию по различным признакам:

|

|

|

Ø по видам нематериальных активов;

Ø по источникам поступления;

Ø по срокам полезного действия;

Ø по степени правовой защищенности;

Ø престижности;

Ø ликвидности;

Ø по степени использования в производстве;

Ø по направлениям выбытия.

Для анализа структуры нематериальных активов по каждому признаку составляется отдельная таблица.

По степени правовой защищенности выделяют несколько групп нематериальных активов. Они могут быть защищены:

· патентами на изобретение;

· зарегистрированными лицензиями;

· патентами на промышленные образцы;

· свидетельствами на товарный знак;

· свидетельствами на право пользования наименованием места происхождения товара;

· авторскими правами;

· свидетельствами об официальной регистрации программ ЭВМ, баз данных.

При анализе выбытия объекты группируют в зависимости от причин, его вызвавших:

· списание в связи с окончанием срока службы;

· списание ранее установленного срока службы с указанием причин;

· продажа (реализация) исключительных прав;

· безвозмездная передача объектов.

По степени ликвидности и риска инвестиций нематериальные активы могут быть оценены по трем категориям:

· высоколиквидные;

· среднеликвидные;

· низколиквидные.

Однако эта классификация относительна, т.к. оценить престижность или значимость нематериальных активов можно только экспертным путем. А эксперты используют в качестве основного критерия престижности спектр возможного полезного использования их свойств на трех уровнях – международном, общенациональном и отраслевом.

Вообще нематериальные активы при оценке ликвидности имущества предприятия принято относить к низколиквидным, так как реализовать их значительно труднее, чем основные средства и оборотные активы. Необоснованное увеличение доли нематериальных активов в имуществе предприятия приводит к снижению показателей текущей ликвидности, снижению фондоотдачи внеоборотных активов и замедляет оборот всего капитала предприятия. Из-за уменьшения величины собственного оборотного капитала ухудшаются показатели обеспеченности предприятия оборотными средствами, что создает финансовое напряжение и вызывает трудности в финансировании текущей деятельности предприятия.

|

|

|

Эффект от использования нематериальных активов выражается в общих результатах хозяйственной деятельности – в снижении затрат на производство, увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния. Поэтому необходимо наращивать темпы роста отдачи капитала, а это возможно в том случае, если динамика темпов роста выручки от реализации продукции будет опережать темпы роста нематериальных активов.

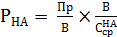

Так как нематериальные активы приобретаются с целью получения экономического эффекта от их использования в процессе производства, выполнения работ, оказания услуг, то эффективность этих вложений необходимо рассматривать с точки зрения повышения доходности производства – по уровню дополнительного дохода на рубль вложенного в нематериальные активы капитала (рентабельность нематериальных активов).

Доходность нематериальных активов оценивается по общепринятой формуле доходности капитала:

,

,

где РНА – рентабельность нематериальных активов.

Величина этого показателя зависит от рентабельности продаж и фондоотдачи нематериальных активов за период. С помощью методов факторного моделирования можно преобразовать исходную модель доходности нематериальных активов:

.

.

Таким образом, доходность нематериальных активов может быть увеличена за счет повышения рентабельности продаж и увеличения их фондоотдачи.

В заключение необходимо отметить, что рыночные преобразования в экономике неизбежно потребуют привлечения новых технологий, других объектов интеллектуальной собственности, что в свою очередь повысит необходимость более эффективного управления объектами нематериальных активов.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 600; Нарушение авторских прав?; Мы поможем в написании вашей работы!