КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансовой устойчивости. Пример Показатели На начало На конец Влияние (+) Влияние (–) Денежные средства Дебиторская

|

|

|

|

Пример

| Показатели | На начало | На конец | Влияние (+) | Влияние (–) |

| Денежные средства | ||||

| Дебиторская задолженность | ||||

| Запасы | ||||

| Кредиторская задолженность перед поставщиками | ||||

| Кредиторская задолженность по заработной плате | – | – | ||

| Кредиторская задолженность перед бюджетом | ||||

| РК | ||||

| Изменения РК | +10 |

3. Косвенный метод анализа движения денежных средств

Основной задачей косвенного метода анализа движения денежных средств является преобразование финансового результата в изменение денежных средств по балансу. Необходимость такого преобразования заключается в следующем. На практике может иметь место несоответствие величины финансового результата и изменения денежных средств:

· в форме № 2 отражается прибыль, а в балансе – отток денежных средств;

· в форме № 2 отражается убыток, а в балансе – приток денежных средств

Причины несоответствий:

- использование коммерческого кредита;

- использование неденежных расчетов.

Этот метод анализа осуществляется в несколько этапов:

Ø определение изменений по статьям агрегированного баланса;

Ø распределение изменений по видам деятельности (текущая, финансовая,

инвестиционная);

Ø определение влияния изменений на денежные средства предприятия;

Ø формирование итогового расчета или преобразование финансового результата в изменение денежных средств по балансу.

Пример

1. Определение изменений по статьям агрегированного баланса.

| Актив | Начало | Конец | Изменения | Пассив | Начало | Конец | Изменения |

| ВНА | УК | – | |||||

| ОС | ДК* | ||||||

| ДФВл | Нераспределенная прибыль отчетного периода* | ||||||

| Запасы | –121 | Долгосрочная КЗ | |||||

| ДЗ >12 мес. | Краткосрочная КЗ | ||||||

| ДЗ < 12 мес. | –46 | КЗ поставщикам | –240 | ||||

| ДС* | –91 | КЗ по зарплате | –286 | ||||

| КЗ бюджету | |||||||

| Валюта баланса | Валюта баланса |

ДС* – изменение по денежным средствам (контрольное значение) учитывается в итоговом расчете, не учитывается при распределении по видам деятельности.

|

|

|

ДК* – изменение по добавочному капиталу учитывается в итоговом расчете, так как причины его увеличения не известны.

Нераспределенная прибыль отчетного периода* – всегда бывает только на конец периода, учитывается в итоговом расчете (преобразовывается).

2. Распределение по видам деятельности.

3. Определение влияния на денежные средства предприятия.

| Текущая | Инвестиционная | Финансовая |

| (↓) Запасы (+121) | (↑) ВНА (–45) | (↑) Долгоср.КЗ (+132) |

| (↑) ДЗ>12 мес. (–37) | (↑) ОС (–748) | (↑) Краткоср.КЗ (+42) |

| (↓) ДЗ<12 мес. (+46) | (↑) ДФВл. (– 50) | |

| (↓) КЗ пост. (–240) | ||

| (↓) КЗ зарпл. (–286) | ||

| (↑) КЗ бюдж. (+20) | ||

| Итого: (–376) | Итого: (–843) | Итого: (+174) |

Выводы:

- снижение запасов увеличивает денежный поток предприятия (их или продают или списывают в производство);

- снижение дебиторской задолженности увеличивает денежный поток, следовательно, ее увеличение, наоборот, снижает денежный поток;

- снижение кредиторской задолженности уменьшает денежный поток в текущей деятельности, в финансовой, наоборот, увеличение кредиторской задолженности увеличивает денежный поток.

- увеличение внеоборотных активов, основных средств и финансовых денежных вложений в инвестиционной деятельности уменьшает денежный поток.

|

|

|

4. Итоговый расчет.

Изменение денежных средств = 925 (нераспределенная прибыль отчетного периода) –376 (итог по текущей деятельности) – 843 (итог по инвестиционной деятельности) + 174 (итог по финансовой деятельности) + 29 (добавочный капитал) = –91.

В этом примере имеет место несоответствие финансового результата (+925) и изменение денежных средств по балансу (–91). Это несоответствие вызвано следующим:

· масштабная инвестиционная программа (–843);

· погашение текущей задолженности (–526).

В этом случае нельзя говорить о снижении платежеспособности, поскольку предприятие не только обеспечивает текущие платежи, но и имеет возможность осуществлять инвестиции и привлекать заемный банковский капитал.

Финансовая устойчивость означает способность предприятия функционировать и развиваться, сохранять равновесие своих активов и пассивов вне зависимости от внутренней и внешней среды. Хорошие показатели финансовой устойчивости – гарантия постоянной платежеспособности, инвестиционной привлекательности и допустимого уровня риска для владельцев бизнеса. На финансовую устойчивость влияют:

Ø величина собственного капитала;

Ø качество активов;

Ø уровень рентабельности с учетом операционного и финансового риска;

Ø уровень ликвидности;

Ø стабильность и величина доходов;

Ø возможность привлечения заемных средств.

Для обобщения такого множества разнородных факторов применяют абсолютные и относительные показатели финансовой устойчивости.

Абсолютные показатели применяются для качественной (да/нет) характеристики типа финансовой устойчивости. Для этого используются следующие величины:

– прирост (+/–) собственных оборотных средств ΔЕс;

– прирост (+/–) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат ΔЕд;

– прирост (+/–) основных источников средств для формирования запасов и затрат ΔЕΣ.

В зависимости от величин ΔЕс, ΔЕд, ΔЕΣ выделяют четыре основных типа устойчивости финансового состояния: абсолютный, нормальный, неустойчивый и кризисный (подробно описаны в Главе 11).

Относительные показатели финансовой устойчивости можно разделить на три группы:

|

|

|

Ø I группа – показатели, определяющие состояние оборотных средств. По анализу коэффициента обеспеченности оборотных активов собственными средствами, коэффициента обеспеченности материальных запасов собственными средствами и коэффициента маневренности собственного капитала проводится характеристика объема собственных оборотных ресурсов.

Ø II группа – показатели, определяющие состояние основных средств. Показатели этой группы существенны для производственных предприятий.

· Индекс постоянного актива (КПА) показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов.

.

.

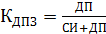

· Коэффициент долгосрочного привлечения заемных средств (КДПЗ) показывает, какая часть деятельности предприятия финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

,

,

где ДП – долгосрочные пассивы;

СИ – собственные источники.

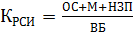

· Коэффициент реальной стоимости имущества (КРСИ) показывает долю средств производства в стоимости имущества, уровень производственного потенциала предприятия, обеспеченность производственными средствами.

,

,

где ОС – основные средства;

М – сырье и материалы;

НЗП – незавершенное производство;

ВБ – валюта баланса.

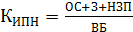

· Коэффициент имущества производственного назначения (КИПН) показывает целесообразность или не целесообразность привлечения долгосрочных заемных средств для увеличения имущества производственного назначения.

,

,

где З – запасы.

В случае если значение коэффициента ниже рекомендуемого уровня и результаты хозяйственной деятельности не позволяют увеличить собственные средства, целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения.

Все эти показатели характеризуют состояние основных фондов предприятия.

Ø III группа – показатели, определяющие степень финансовой независимости, – коэффициент автономии, коэффициент соотношения заемных и собственных средств (коэффициент гиринга), коэффициент соотношения мобильных и иммобилизованных средств и коэффициент прогноза банкротства. Эти коэффициенты характеризуют независимость предприятия от внешних источников финансирования.

|

|

|

При анализе финансовой устойчивости итоги подводятся по абсолютным и относительным показателям.

Абсолютные показатели (Кфа) вычисляются по знаку:

Ø излишка или недостатка собственных оборотных средств ΔЕс;

Ø излишка или недостатка собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат ΔЕд;

Ø излишка или недостатка обшей величины основных источников средств для формирования запасов и затрат ΔЕΣ.

Из определения ΔЕс ≤ ΔЕд ≤ ΔЕΣ, т.е. выбирается одно из четырех возможных соотношений коэффициентов:

· абсолютный – ΔЕс≥0; ΔЕд≥0; ΔЕΣ≥0;

· нормальный – ΔЕс < 0; ΔЕд ≥ 0; ΔЕΣ ≥ 0;

· неустойчивый – ΔЕс < 0; ΔЕд < 0; ΔЕΣ ≥ 0;

· кризисный – ΔЕс < 0; ΔЕд < 0; ΔЕΣ < 0.

При оценке коэффициента абсолютных показателей имеется четыре значения – от 0 до 3. Коэффициент определяется как среднее значение

показателей.

При оценке относительных показателей (Кфо) учитываются следующие нормативные значения:

Ø Коэффициент обеспеченности собственными оборотными средствами – ≥ 0,1.

Ø Коэффициент обеспеченности материальных запасов собственными средствами – ≥ 0,6 – 0,8.

Ø Коэффициент маневренности собственного капитала – ≥ 0,2 – 0,5.

Ø Коэффициент реальной стоимости имущества – ≥ 0,5.

Ø Коэффициент имущества производственного назначения – ≥ 0,5.

Ø Коэффициент автономии – > 0,5.

Ø Коэффициент соотношения заемных и собственных средств – < 0,7.

При оценке коэффициента относительных показателей подсчитывается среднее количество верных соотношений из семи возможных.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 483; Нарушение авторских прав?; Мы поможем в написании вашей работы!