КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование себестоимости продукции и порядок его проведения

|

|

|

|

Измерители продукции, используемые при разработке производственной программы предприятия.

Производственная программа - это основной раздел годового и перспективного бизнес-плана развития предприятия. В ней определяется объем изготовления продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях.

Производственная программа включает следующие основные разделы:

- План по производству продукции предприятия.

- План выпуска продукции на экспорт.

- План по повышению качества продукции.

- План реализации продукции.

Основой разработки производственной программы предприятия является:

- определение безубыточного объема производства;

- оценка годовых доходов предприятия;

- определение объемов производства рентабельной продукции.

Основные показатели:

Товарная продукция – продукция, работы или услуги, полностью законченные на данном предприятии, отвечающие стандартам и техническим условиям, принятым отделом технического контроля, и предназначенные для реализации потребителем.

Реализованная продукции – продукция, которую успели реализовать.

Валовая продукция – весь объем производства, включающий товарную продукцию и изменение остатков незавершенного производства.

ВП=ТП+НПК-НПН

Чистая продукция - часть валовой продукции, которая остаётся за вычетом потребленных в процессе производства средств производства (сырья, материалов, топлива, энергии, а также амортизации производственных основных фондов)

Издержки производства - стоимость всех затраченных ресурсов и оказанных услуг на производство товара.

Обобщающим понятием издержек является СБ продукции.

|

|

|

СБ изделий – это сумма текущих затрат предпр-я на пр-во, хранение, реализацию продукции, выполнение работ, оказание услуг.

Издержки:

- постоянные – не зависят от объема производства

- переменные – зависят от объема производства

- валовые = постоянные + переменные

- предельные определяют при выпуске каждого последующего изделия

- удельные – соотношение валовых затрат к объему производства

N – объем производства на шт

Пост – постоянные издержки на шт

V – переменные издержки на все

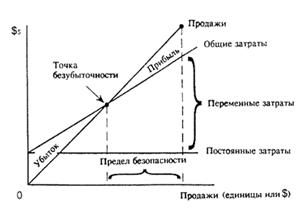

Главным условием при планировании безубыточности является окупаемость затрат: Затраты = Доход

З = СПОСТ+СПЕРЕМ+N

Доход = цена*количество

График определения безубыточного объема

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия. Себестоимость продукции конкретного предприятия определяется условиями, в которых оно действует. Такая себестоимость называется индивидуальной. Если на основе индивидуальной себестоимости предприятий определить средневзвешенную величину затрат по отрасли, такая себестоимость будет называться среднеотраслевой. Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

Основным документом, которым руководствуются при формировании себестоимости продукции на предприятии является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Для определения СБ составляются сметы и калькуляции. Издержки производства по предприятию в целом измеряются сметой затрат. Смета затрат – это сумма всех затрат предпр-я по всем видам деятельности за определенный период. Статьи сметы называются элементы затрат. При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации. Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

|

|

|

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

· прочие затраты.

СБ = М + З + О + А + Пр

М - материалы, сырье

З - з/п

О - отчисления на з/п

А - амортизационные отчисления

Пр – прочие

Калькуляция – сумма всех затрат на пр-во и реал-цию одного изделия.

Калькуляция – основа для расчета цен. На основе предварительных калькуляций устанавливаются предварительные цены, а на основе сметной (технической) калькуляции – оптовые.

В калькуляции все затраты подразделяются на прямые и косвенные.

Прямые расходы – это те расходы, которые определяются прямым расчетом на основе технической или отчетной документации.

Косвенные расходы – определяются пропорционально ЗП ОПР

Калькулирование отдельных видов продукции представляет собой расчет себестоимости единицы соответствующих видов продукции и услуг, произведенный в разрезе калькуляционных статей расходов.

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, для этого нужен учет по статьям калькуляции.

Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования. Перечень статей калькуляции устанавливается предпр-ем самостоятельно, но с учетом отраслевых методических указаний. СБ конкретного изделия определяется калькуляцией.

|

|

|

Статьи калькуляции:

1. сырье и материалы

2. возвратные отходы

3. покупные изделия

4. топливо и энергия на технологические цели

5. итого материальных затрат

6. основная з/п производственных рабочих

7. дополнительная з/п

8. отчисления на соц нужды

9. расходы на подготовку и освоение производства

10.приготовление инструментов и приспособлений

11.расходы на содержание и эксплуатацию оборудования

12.цеховые расходы

13.потери от брака

14.прочие производственные расходы

15.цеховая Сб

16.общехозяйственные расходы

17.производственная Сб

18.внепроизводственная Сб

19.коммерческая Сб

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 429; Нарушение авторских прав?; Мы поможем в написании вашей работы!