КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники формирования оборотных средств

|

|

|

|

Оборотные средства строительных организаций по источникам формирования подразделяются на собственные и заемные (Рисунок 1.28).

| Источники формирования оборотных средств |

| собственные и приравненные к ним средства |

| заемные средства |

Рисунок 1.28 - Источники формирования оборотных средств

Собственные оборотные средства предназначены для покрытия минимальной потребности по созданию производственных запасов, задела по незавершенному производству работ и затратам для обеспечения нормальной и бесперебойной работы строительной организации.

Источниками собственных оборотных средств являются: уставный капитал, прибыль, а также добавочный и резервный капиталы.

Уставный капитал представляет собой совокупность денежных вкладов учредителей в имущество организаций при их создании.

Прибыль характеризует финансовый результат деятельности организации и является источником пополнения собственных оборотных средств, основным инвестиционным ресурсом организации.

Добавочный капитал образуется за счет переоценки основных фондов в сторону их увеличения, безвозмездного поступления различных активов от юридических и физических лиц, а также за счет продажи собственных ценных бумаг.

Резервный капитал образуется за счет прибыли организации и предназначен для покрытия непредвиденных потерь и убытков, в том числе и по оборотным средствам, а также выплаты дивидендов по привилегированным акциям в случае, когда дляэтих целей недостаточно прибыли.

Важным внутренним источником оборотных средств являются устойчивые пассивы, к которым относятся: минимальная переходящая задолженность по заработной плате работникам и служащим, задолженность по отчислениям в фонды обязательного социального, медицинского страхования, пенсионный фонд, задолженность субподрядчикам, поставщикам материально-технических ресурсов, а также задолженность по налогам, сборам и платежам в бюджеты и другие виды задолженностей.

|

|

|

Заемными средствами называются средства, привлекаемые строительными организациями из различных источников финансирования.

Эти средства участвуют в их обороте временно. В основном это краткосрочный банковский кредит на различные нужды организации, в том числе на приобретение материалов, выдачу заработной платы и другие цели с обязательным возвратом и за определенную плату

Структура оборотного капитала – это количественное соотношение (удельный вес отдельных элементов) оборотных средств к общей их сумме. Она зависит от следующих факторов:

- особенности изготовления строительной продукции;

- типа производства;

- периода освоения новой продукции;

- места расположения поставщиков;

- качества выпускаемой продукции;

- платежеспособности предприятия, поставщиков и покупателей.

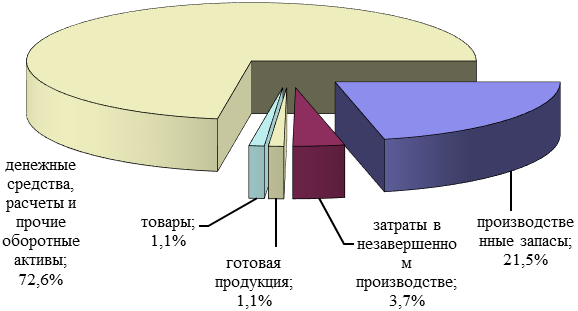

Структура оборотных средств представлена на диаграмме – см. Рисунок 1.29

Рисунок 1.29 Диаграмма структуры оборотных средств

Из диаграммы следует, что основная часть оборотных средств находится в фондах обращения. Специфика строительного производства в современных условиях состоит в том, что строительные организации выполняют работы под заказ, прием выполненных работ и расчеты за них происходят, как правило, ежемесячно, строительные материалы, детали и конструкции закупаются под плановый объем работ на месяц. Поэтому, средства в составе производственных запасов и в процессе производства имеют относительно небольшой удельный вес.

Структура оборотных средств оказывает непосредственное влияние на платежеспособность организации, от которой зависит возможность получения кредитов и других заемных средств. Если организация планирует привлекать заемные средства, она должна обеспечивать высокий уровень своей платежеспособности.

|

|

|

Для анализа платежеспособности обычно рассматривают динамику изменения следующих основных финансовых показателей:

§ платежеспособность;

§ ликвидность.

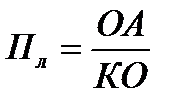

Платежеспособность (Пл) юридического лица означает способность своими денежными ресурсами своевременно погасить платежные обязательства. Показатель платежеспособности (коэффициент покрытия) рассчитывается как отношение оборотных активов (ОА) к краткосрочным обязательствам (КО):

(84)

(84)

Значение показателя платежеспособности ниже единицы означает, что оборотных активов недостаточно для погашения обязательств и у юридического лица могут возникнуть проблемы с погашением кредита.

Для оценки платежеспособности используются показатели ликвидности. Известны две концепции ликвидности: ликвидность предприятия и ликвидность активов. Под ликвидностью предприятия понимается способность предприятия оплатить свои краткосрочные обязательства. Ликвидность активов – это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. Причем здесь учитывается и степень обесценивания текущих активов в результате их быстрой реализации.

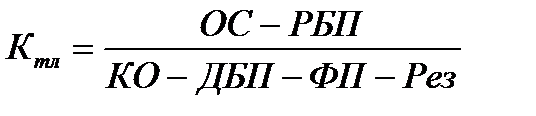

Коэффициент текущей ликвидности (Ктл) - это составляющая платежеспособности и определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторской задолженности, краткосрочных финансовых вложений и прочих оборотных активов за вычетом расходов будущих периодов (РБП) к краткосрочным обязательствам организации за исключением доходов будущих периодов (ДБП), фондов потребления (ФП) и резервов предстоящих расходов и платежей (Рез). Оптимальное значение данного показателя для строительства - 1,2.

(85)

(85)

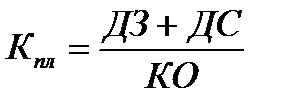

Частными показателями ликвидности являются промежуточная и абсолютная ликвидности.

Промежуточная ликвидность (Кпл) - это отношение наиболее ликвидных активов (дебиторская задолженность (ДЗ), за исключением просроченных долгов, плюс денежные средства (ДС)) к краткосрочным обязательствам.

|

|

|

(86)

(86)

Абсолютная ликвидность (Кал) определяется как отношение денежных средств к краткосрочным обязательствам юридического лица.

(87)

(87)

Оба показателя характеризуют способность рассчитаться наиболее ликвидными активами по обязательствам перед кредиторами. Оптимальными значениями для данных показателей являются промежуточная ликвидность – равная 0,7-0,8 и абсолютная ликвидность - выше 0,2-0,25.

|

|

|

|

|

Дата добавления: 2015-05-06; Просмотров: 421; Нарушение авторских прав?; Мы поможем в написании вашей работы!